El Banco de España actualiza el Compendio de Buenas Prácticas

El Banco de España ha actualizado el Compendio de Buenas Prácticas, incorporando entre los nuevos criterios algunos aspectos sobre la atención a las personas con discapacidad en su relación con los bancos. En esta segunda actualización del Compendio, además de poner esta publicación al día en cuanto a la regulación más novedosa con impacto en la clientela, se revisan también los criterios relativos a los préstamos al consumo y a los trámites tras el fallecimiento de un cliente bancario.

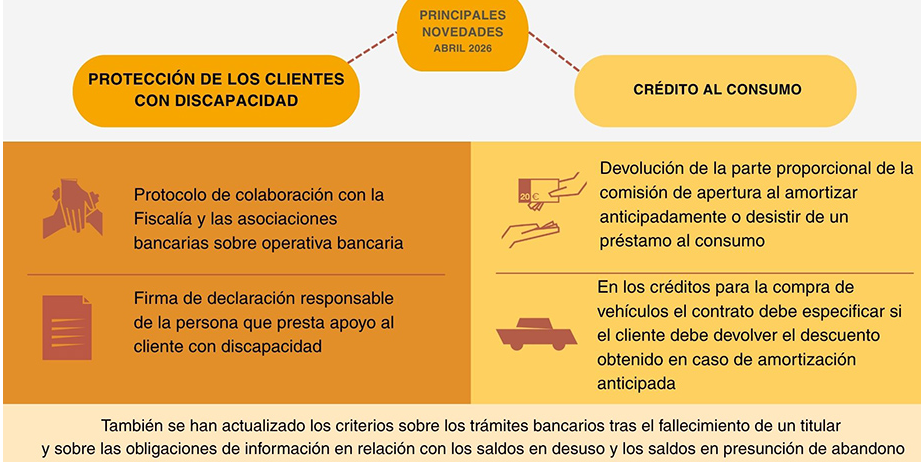

La revisión del Compendio, que proporciona a las entidades una guía de actuación clara y actualizada para mantener una relación responsable con su clientela, incluye las siguientes novedades:

1 Relación de los bancos con clientes con discapacidad

- Las entidades deberán tener en cuenta el Protocolo marco de colaboración para la efectividad de las medidas de apoyo a la capacidad jurídica de las personas con discapacidad en el ámbito bancario, que bajo el principio de accesibilidad universal, garantizado por la ley, señala el compromiso de las entidades con la inclusión financiera, mediante la adopción de medidas para garantizar el acceso de las personas con discapacidad a todos los servicios bancarios, así corno a las figuras de apoyo a la capacidad jurídica. Las entidades se tendrán que atener al protocolo en todos los casos y, además, en caso de reclamación, tendrán que justificar si no lo han hecho.

- Además, se considera razonable que las entidades exijan la firma de una declaración responsable al guardador de hecho y, en su caso, documentación adicional para reconocer a la persona que preste apoyo al cliente con discapacidad (guarda de hecho) en su relación con el banco. Estos criterios son fruto del avance de los trabajos del grupo del Banco de España con la Fiscalía Especial de Discapacidad y las principales asociaciones bancarias .

2 Préstamos al consumo

- Si un cliente reembolsa anticipadamente o desiste de un préstamo al consumo, la entidad debería devolverle la parte proporcional de la comisión de apertura.

- En la financiación para la compra de vehículos, el contrato debe especificar explícitamente si el cliente tiene que reembolsar el descuento obtenido en la compra del coche en caso de amortización anticipada. En caso de disputa, la entidad financiadora tendría que demostrar que realmente ha sufrido una pérdida y su importe.

3 Trámites tras el fallecimiento de un titular

- El banco no puede condicionar la entrega a los herederos de los saldos titularidad del fallecido a la liquidación de otros productos vinculados a la cuenta ni a que se hagan responsables de sus préstamos, si los hubiera.

- Si los herederos reclaman sobre la falta de bloqueo de la cuenta o el cargo de recibos indebidos, deberán acreditar cuándo comunicaron el fallecimiento del titular a la entidad.

- Cuando los herederos asuman automáticamente en las deudas del fallecido, si la entidad exige firmar una nueva escritura para subrogarlos, todos los gastos de formalización deberían correr a cargo de la entidad.

4 Diferencia entre los saldos en desuso y en presunción de abandono

- Los saldos en desuso son cuentas inactivas o sin movimiento durante un periodo de tiempo, y los de en presunción de abandono, aquellos en los que no se ha efectuado ninguna gestión en 20 años y cuyo saldo se transfiere a Hacienda

- En ambos casos, el plazo de conservación de la documentación -fijado en seis años- condiciona la información que las entidades deben aportar a los titulares.

El Compendio de Buenas Prácticas Bancarias se publicó por primera vez en 2024 de forma separada a la Memoria de Reclamaciones. Los criterios recogidos en el Compendio proceden de la actividad del área de Reclamaciones, en el marco de una supervisión de conducta que viene reforzándose en la última década.