Trump condiciona las decisiones de la Fed

Miguel Ángel Valero

La próxima reunión de tipos de la Fed está marcada por el insistente asalto a la Reserva Federal por parte de Donald Trump. De momento, tablas. Por un lado, la Corte de Apelaciones ha decidido no aplicar medidas cautelares, permitiendo que Lisa Cook continúe en su puesto para la reunión del Comité. La decisión, adoptada por mayoría de 2 a 1, respalda los argumentos de la gobernadora, considerando que las causas de su destitución son insuficientes y que no se ha seguido un procedimiento administrativo o judicial que determine la veracidad de las acusaciones.

Por otro lado, la nominación de Stephen Miran ha sido aprobada por el Senado, en un procedimiento exprés, lo que le permite sentarse en la reunión. Hereda el mandado de Adriana Kugler, que se retiró voluntariamente en verano, y que termina en enero de 2026. A pesar de las críticas, Miran mantendrá su cargo en el Consejo Económico del Gobierno de Trump, justificando su doble función por la temporalidad de su presencia en la Fed.

El intento de influir en las decisiones de la Reserva Federal comienza a tomar forma, aunque por ahora el contrapeso institucional impide que prosperen las iniciativas más agresivas. En Banca March, "consideramos que la incorporación de Miran al comité no intensificará la bajada de tipos, que estimamos será de 25 puntos básicos (pb), en un contexto de enfriamiento del mercado laboral".

No obstante, el ruido político en la Fed no parece afectar a los mercados. El S&P 500 alcanzó nuevos máximos, superando la barrera de los 6.600 puntos. Además, se prolongó el avance de la semana pasada en los bonos soberanos norteamericanos, con el tipo a 10 años muy cerca de romper la barrera del 4%. Hasta el momento, la perspectiva de una Fed caminando hacia la neutralidad de tipos es suficiente para empujar al alza los activos, aunque algunos obstáculos puedan aparecer en el corto plazo pues, faltando solo dos semanas, no hay indicios de un acuerdo para evitar el cierre del Gobierno.

Ibercaja ve una única bajada adicional antes de fin de año

Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión, recuerda que en la reunión de Jackson Hole de agosto, Powell abrió la puerta a una bajada del tipo de intervención en esta reunión de septiembre. "La debilidad que se deja entrever en el mercado laboral desde hace ya varios meses justificaría esta decisión que el mercado da por hecha. De forma que, tras la reunión de este miércoles, el tipo de intervención se situaría en el 4%", señala.

Los riesgos de inflación se mantienen al alza, el dato de precios -2,9% interanual- aunque se situó en línea con lo esperado, comienza a reflejar el traslado de los aranceles a los precios finales. Esto lleva a que exista cierta preocupación en el consenso de inversores ante la idea de que esta relajación en el tipo de intervención podría alimentar todavía más las tensiones inflacionistas incipientes, bajo la sombra de una Reserva Federal cuya independencia se empieza a erosionar presionada por la administración Trump.

En este contexto será especialmente interesante prestar atención a las palabras de Powell en lo que a sus expectativas sobre la economía norteamericana se refiere, y lo que podemos esperar de cara a la parte final del año. Aunque el mercado descuenta dos bajadas más de 25 pb que llevarían al tipo de interés a situarse en el rango 3,50%-3,75%, quizás sea un movimiento muy agresivo dado el contexto actual, y se limite a una única bajada adicional antes de finalizar el año.

Portocolom: señales de enfriamiento

Mario Catalá, director de inversiones de Portocolom AV, destaca que EEUU mantiene la vía del crecimiento pero con ciertas señales de enfriamiento. El crecimiento económico se mantiene, respaldado por la previsión de la Reserva Federal de Atlanta para el tercer trimestre de 2025, que sitúa el avance del PIB entre el +2,5% y el +3%. Este dato confirma la fortaleza de la economía, aunque el mercado laboral empieza a mostrar signos de desaceleración. Los PMI de agosto reflejan esta dualidad: el manufacturero subió a 53 (notablemente por encima del 49,8 de julio), mientras que el de servicios corrigió hasta 54,5 desde el 55,7 anterior, manteniéndose ambos en terreno de expansión.

El PIB del segundo trimestre creció un 3,3%, superando la estimación inicial del 3%, aunque se trata de un dato provisional. Las ventas minoristas, principal termómetro del consumo interno, siguen mostrando fortaleza con un crecimiento del +0,5% en agosto, tras el +0,9% revisado al alza en julio. La confianza del consumidor, medida por The Conference Board, se mantiene estable en 97,4 puntos en agosto, frente a los 98,7 de julio, a pesar de la incertidumbre política. El dato de la Universidad de Michigan refleja también una tendencia similar, y es que en las dos últimas publicaciones ha presentado cifras a la baja (61,7, 58,2 y finalmente 55,4).

En el mercado laboral, la tasa de paro aumentó en agosto hasta el 4,3%, encadenando dos meses de datos débiles en la creación de empleo. La participación laboral subió una décima hasta el 62,3%, pero el ingreso medio por hora cedió a +3,7% desde el 3,9% anterior, aunque los salarios siguen creciendo por encima de la inflación. Destaca negativamente el desempleo juvenil, que se dispara hasta el 10,5%, y el paro de larga duración, con casi 2 millones de personas buscando trabajo durante más de 27 semanas, niveles no vistos desde 2022. La revisión de los datos de empleo llevó a terreno negativo la lectura de junio, siendo agosto el cuarto mes consecutivo de contracción en las nóminas manufactureras.

En cuanto a la inflación, el IPC de agosto subió hasta el 2,9%, tal y como estaba previsto, dos décimas más que en julio. La referencia subyacente se mantuvo en el 3,1%. En julio, el dato de PCE se mantenía estable en el 2,6%, mientras que el subyacente subía una décima hasta el 2,8%. La inflación en Estados Unidos en el periodo 2020-2025, prácticamente ha doblado lo que debería haber subido en caso de mantenerse en niveles anuales cercanos al objetivo de la FED, en torno al 2%.

La próxima reunión de la Fed podría traer la primera bajada de tipos de interés en 2025, de 25 pb, situando el rango en 4%-4,25%. Aunque se ha debatido la posibilidad de una bajada de 50 pb, la probabilidad es mínima (7,9%). Para 2026 se esperan entre 3 y 4 bajadas adicionales, hasta dejar el tipo en el 3%. La decisión estará marcada por la evolución de la inflación y el deterioro del mercado laboral, mientras el impacto final de los aranceles sigue siendo incierto.

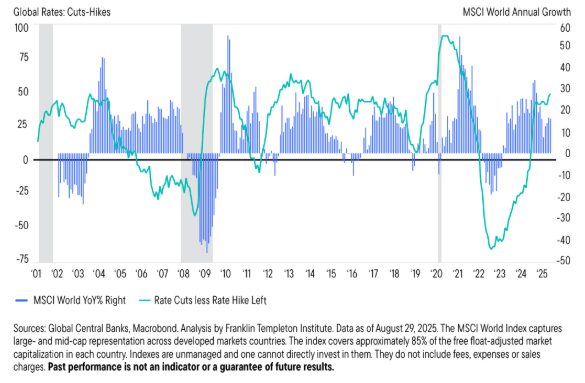

Franklin Templeton: un recorte beneficia a la Bolsa y a la renta fija

El equipo del Franklin Templeton Institute ha elaborado un análisis sobre el comportamiento de los mercados de renta variable y fija de EE.UU. en medio del actual proceso de reanudación de recortes de tipos de la Fed. Éstas son sus conclusiones:

- Es probable que la renta variable suba ligeramente en medio de la creciente volatilidad. No todos los recortes son iguales. Históricamente, los recortes iniciales de un ciclo han sido alcistas y conllevan una volatilidad relativamente baja. Por el contrario, los recortes de tipos de interés tras una pausa se han asociado típicamente con una mayor volatilidad a corto plazo, pero aun así han promediado sólidas rentabilidades a un año en todos los estilos de renta variable. En promedio, las acciones de pequeña capitalización del índice Russell 2000 ganaron alrededor de un 20%, y las acciones tecnológicas del Nasdaq Composite ganaron alrededor de un 25% un año después de esos recortes.

- La renta fija también se beneficia. Históricamente, la renta fija también ha participado en estos repuntes, con los bonos del Tesoro estadounidense con una rentabilidad de alrededor del 6% y los bonos corporativos de alrededor del 8% en el año posterior a una pausa de recortes.

- El crecimiento del PIB generalmente ha continuado, y aunque los beneficios corporativos solo han avanzado ligeramente, los múltiplos de precios se han expandido significativamente. Los recortes posteriores a la pausaa menudo han coincidido con múltiplos precio-beneficio que se expandieron más del 20 % durante el primer año,lo que subraya el poderoso papel de la flexibilización monetaria en el aumento de los precios de las acciones a pesar de los desafíos económicos.

Lazard: posición "menos optimista" que el mercado

Los mercados dan por seguro que la Fed recortará los tipos de interés esta semana: otorgan un 100% de probabilidades a una bajada de 25 pb y las apuestas por una rebaja de 50 pb se sitúan en torno al 9%. Para finales de año, los futuros de los fondos federales apuntan a una relajación de 72 pb, con un total de 142 pb de descensos hasta 2026. De cumplirse estas expectativas, los tipos oficiales estadounidenses se situarían entre el 2,75% y el 3% al acabar el próximo año.

Ronald Temple, estratega jefe de mercados de Lazard, mantiene una posición “menos optimista” al respecto. La inflación del IPC de EEUU en agosto conocida la semana pasada fue lo suficientemente baja (un 3,1% en la subyacente) como para abrir la puerta a una bajada de tipos inminente, ya que la Fed “busca contratar una ‘póliza de seguro’ contra un mayor debilitamiento del mercado laboral”, dice Temple. Pero cabe esperar que los índices de precios sigan aumentando hasta finales de año y principios de 2026, cuando es probable que el impacto de los aranceles alcance su punto álgido, por lo que cree que los riesgos de inflación a corto plazo superan las preocupaciones sobre el empleo.

De ahí que considere que probablemente sean adecuados tres o cuatro recortes de tipos por parte de la Fed, frente a los seis que actualmente implican los mercados.

La debilidad del mercado laboral (el principal argumento a favor de la bajada de los tipos) ha sido evidente durante varios meses, pero es posible que el menor crecimiento de las nóminas no se traduzca en un aumento significativo de las tasas de desempleo, sostiene el estratega de Lazard.

“Mi opinión diferenciada se basa en los cambios en la inmigración. Las llegadas de nuevos inmigrantes se han desplomado en 2025, y la ley One Big Beautiful Bill Act ha proporcionado fondos para aumentar drásticamente el número de detenciones y deportaciones de inmigrantes indocumentados. Si las deportaciones aumentan hasta las 90.000 al mes, es probable que el crecimiento del empleo necesario para mantener una tasa de desempleo estable disminuya hasta las 50.000 o menos al mes, no muy por encima de las 27.000 al mes registradas entre mayo y agosto de 2025”, argumenta.

Temple reconoce que su hipótesis sobre las expectativas de inflación podría no cumplirse si la inflación de la vivienda (alquiler), que tiene un peso del 44% en el IPC subyacente, sigue desacelerándose. Los últimos datos indican que ha bajado hasta el 3,6% interanual desde el 4,6 % de diciembre.

Por otro lado, el experto destaca de los últimos datos del IPC estadounidense que los aumentos en agosto de las tarifas aéreas y los precios de los hoteles (muy variables en general), “podrían ser un indicio de que la política monetaria no es tan restrictiva y de que la actividad económica sigue siendo más resistente de lo que cabría esperar, dada la volatilidad de las políticas que han soportado los consumidores y las empresas este año”.

DWS: "los mercados exigen una hoja de rutam no un atisbo"

Christian Scherrmann, Economista jefe de DWS para EEUU, subraya que "los mercados quieren una hoja de ruta, pero Powell solo ofrecerá un atisbo". "El caso es tan sencillo como parece. Los datos recientes sobre los mercados laborales indican una debilidad continuada, y la inflación no sugiere un traspaso significativo de los aranceles a los precios al consumo. Las empresas parecen estar absorbiendo algunas presiones sobre los precios, lo que puede llevarlas a gestionar los costes (mano de obra) de forma más estricta. Los indicadores de confianza respaldan esta opinión", apunta.

Hasta ahora, todo va bien, y los argumentos a favor de una bajada de 25 pb en la próxima reunión de septiembre parecen sólidos. "Sin embargo, creemos que la reunión tiene más que ofrecer. Las preguntas que quedan por resolver son hasta dónde están dispuestos a llegar los votantes del FOMC, con sus señales moderadas, cómo se reflejan estas señales en sus previsiones y cómo enmarcará la decisión el presidente de la Fed, Jerome Powell. ¿Será un recorte agresivo para asegurar el mercado laboral o habrá indicaciones hacia una serie de recortes, como han sugerido algunos funcionarios de la Fed? A pesar de los datos favorables que se están recibiendo, no debe descartarse el riesgo de una mayor inflación en el futuro. En algún momento, las empresas podrían proteger sus márgenes subiendo los precios. Además, la posible escasez de trabajadores cualificados, y la capacidad al límite debido a las inversiones de alto riesgo prometidas (si se materializan), también podrían implicar un aumento de los precios en el futuro", destaca este experto.

En otro escenario posible, el debilitamiento de la demanda, que descarta por completo las preocupaciones sobre la inflación, podría implicar una tasa de desempleo mucho más alta. Una combinación de estos dos escenarios sería la estanflación, que sería el resultado más difícil para los bancos centrales. Al igual que en los años 70, la estrategia dominante en tal escenario sería frenar primero la inflación y luego apoyar la economía.

Teniendo en cuenta estos riesgos, será difícil para los bancos centrales encontrar un tono equilibrado. Los mercados, por su parte, tienen una idea más clara: la Fed bajará los tipos de interés hasta un nivel neutral o ligeramente inferior para 2026. Sin embargo, "esperamos que el presidente de la Fed, Powell, adopte un enfoque más moderado. Dadas las perspectivas inciertas y el consiguiente aumento del riesgo de un error de política monetaria, nos parece más sensato un enfoque basado en los datos. Al fin y al cabo, el presidente de la Fed, que pronto dejará su cargo, puede estar interesado en proteger su legado y lograr un aterrizaje suave para la economía, a pesar de todas las adversidades. Sin embargo, dadas las continuas discusiones sobre su sucesor, es muy probable que vuelva a haber disidentes que puedan abogar por recortes de más de 25 pb", concluye.