Las compañías de software afectadas por la desintermediación provocada por la inteligencia artificial y que están siendo castigadas en los mercados de una forma que puede ser duradera, pueden ser oportunidades para el inversor.

Miguel Ángel Valero

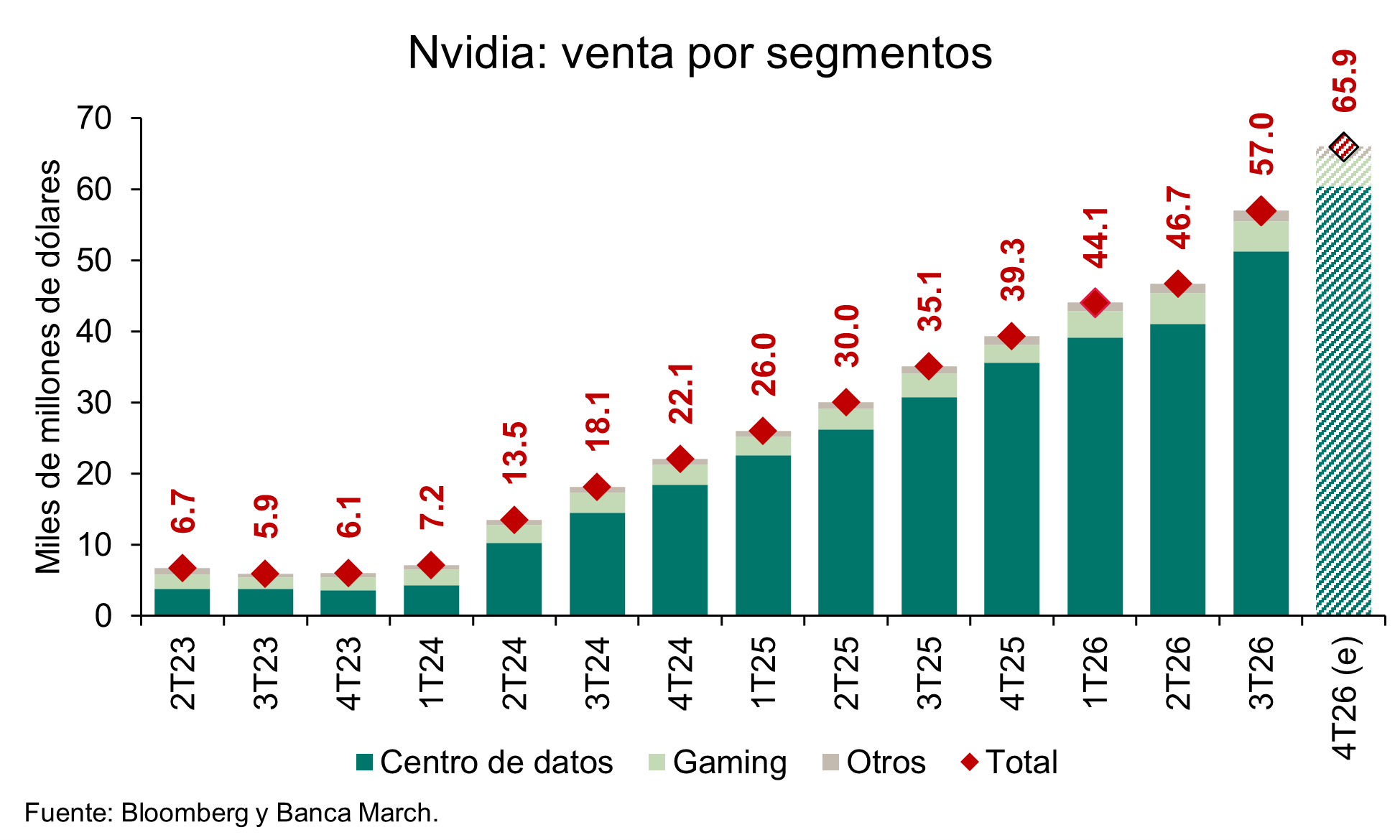

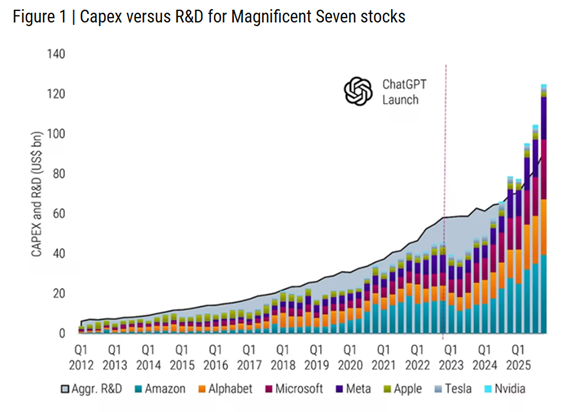

Los resultados de Nvidia han sido positivos. La compañía ha logrado mantener sus márgenes en niveles sólidos –55% de margen neto– y los beneficios continúan mostrando fortaleza –alcanzando los 120.000 millones–, superando las estimaciones del mercado. Aunque es cierto que gran parte de la sorpresa provino de un segmento específico dentro del negocio de centros de datos, las cifras siguen reflejando que la inversión en inteligencia artificial (IA) permanece robusta.

Sin embargo, el equipo directivo de la empresa no logró entusiasmar a los inversores, ya que las previsiones de crecimiento de ventas para el próximo año se mantuvieron sin cambios respecto al trimestre previo. Y surgen preocupaciones sobre el abastecimiento de chips de memoria –necesario en el proceso de fabricación– que podrían desgastar los márgenes del año que viene.

Nvidia cierra así un ejercicio fiscal extraordinario, situándose como la segunda empresa que más flujo de caja libre generó en 2025 dentro del S&P 500 —aproximadamente 96.000 millones— solo por detrás de Apple. No obstante, persisten los temores sobre una posible sobreinversión, que no se han disipado pese a los excelentes resultados.

Thomas Monteiro, analista senior en Investing.com, opina que los resultados de Nvidia suponen "un fuerte rechazo a la narrativa de que el crecimiento de la IA hiperescalable podría empezar a desvanecerse en 2027". Y lo explica: "si la preocupación era que las cargas de trabajo de IA pudieran fragmentarse y la competencia pudiera ganar cuota de mercado, la respuesta de Nvidia llegó a través de la integración: silicio, NVLink, redes y sistemas completos que trabajan juntos para ofrecer una plataforma aún más robusta. Ese nivel de integración vertical sigue siendo difícil de replicar y ayuda a mantener una ventaja tecnológica significativa".

"Si observamos un mundo en el que los hiperescaladores siguen realizando enormes inversiones en infraestructura de IA, el margen bruto de aproximadamente el 75% sigue siendo, sin duda, el dato más importante. En un trimestre en el que la competencia y las limitaciones de suministro ocuparon un lugar destacado, Nvidia mantuvo su poder de fijación de precios al tiempo que se expandía. Esto sugiere que la demanda sigue estando limitada por el suministro y no por los precios. El aumento de aproximadamente el 75% en los ingresos de los centros de datos refuerza aún más la idea de que el despliegue de la infraestructura de IA de los hiperescaladores sigue firmemente en modo de expansión. Lo más importante es que las previsiones apuntan a una expansión continua de la capacidad, en lugar de a una digestión. La perspectiva de aproximadamente 78.000 millones$, incluso suponiendo que no haya una contribución incremental de los centros de datos de China, respalda la visibilidad de la demanda sostenida de infraestructura de IA y sugiere que los hiperescaladores y las empresas siguen en modo de despliegue activo de soluciones de IA integradas". remarca.

Por otro lado, y algo eclipsados por Nvidia, también se publicaron los resultados de Salesforce —empresa de software orientado al desarrollo comercial—, en los que se aprecia cierta desaceleración en el crecimiento de ventas de su herramienta principal y un avance más notable en su solución de agente de IA para ventas, incrementando la sospecha de canibalización de ingresos. Las previsiones continúan siendo relativamente optimistas —entre un 10% y un 11 % de incremento en ingresos—, pero no representan cifras especialmente llamativas, ni bastan para disipar las preocupaciones sobre el impacto de la IA en el modelo de negocio de la compañía.

Los resultados de Nvidia y de Salesforce aportan cierto respiro al sector tecnológico, pero siguen sin ser suficientes para impulsar una recuperación rápida. Las dudas difícilmente se disiparán únicamente con buenos datos presentes: el mercado exige más, y la narrativa en torno al supuesto apocalipsis que traerá la IA continúa muy presente.

No obstante, resulta especialmente llamativo que los inversores teman una sobreinversión en capacidad computacional y, a la vez, asuman que la expansión de la IA será tan acelerada como para capturar el valor añadido de sectores completos de la economía. Ambas ideas no encajan y difícilmente pueden coexistir: si las soluciones de IA avanzan con tanta rapidez y logran ganar tanto terreno, la inversión actual estaría justificada. Y, por el contrario, si los resultados son más moderados de lo esperado, los temores sobre una disrupción inmediata tampoco tendrían demasiada base.

La conclusión es que nos encontramos en una fase compleja que requiere mayor prudencia en la selección de compañías y una diversificación más amplia, y que ésta es la mejor manera de beneficiarse de una ola cuyo destino final todavía es incierto.

UBS: la volatilidad a corto plazo persistirá

Por su parte, el UBS CIO Daily destaca que el rally de las tecnológicas estadounidenses se prolongó, con el Nasdaq subiendo un 1,3% en un contexto de mejora del sentimiento inversor, después de que los últimos lanzamientos de herramientas de IA por parte de Anthropic se interpretaran como una vía para construir alianzas, más que para desplazar negocios existentes: "Esperamos que la volatilidad a corto plazo persista mientras los inversores siguen evaluando los efectos disruptivos de la IA. Subrayamos la importancia de ampliar la exposición a la IA para captar todo el abanico de oportunidades que ofrece esta tecnología:

- Diversificar más allá de la tecnología estadounidense en posiciones con sobre ponderación frente al índice.

- Considerar oportunidades en el sector tecnológico chino.

- Posicionarse en las cadenas de suministro en Asia y Europa.

Mark Haefele, Chief Investment Officer en UBS Global Wealth Management, recomienda "diversificar la exposición a la IA por sectores y geografías a medida que el entorno sigue evolucionando en un contexto de rápido desarrollo».

Banor: oportunidades para el inversor en la desintermediación de la IA

Angelo Meda, gestor de Banor Mistral, fondo de renta variable europea integrado en Banor Sicav, cree que las compañías del sector del software que se están viendo afectadas por la desintermediación provocada por la IA, y que están siendo castigadas en los mercados de una forma que puede ser duradera, pueden ser oportunidades para el inversor, siempre aplicando el enfoque adecuado.

"Un enfoque que consiste en analizar si estas compañías han adaptado sus modelos de negocio de forma rápida al impacto de esta desintermediación provocada por la IA. Y si lo han hecho, tanto transformando sus modelos como conservándolos, sin límites de financiación derivados de cargas de deuda. Si han tenido la flexibilidad financiera suficiente para invertir en la adaptación necesaria de sus estrategias de crecimiento a la transición tecnológica actual", explica.

Según este experto, los mercados viven una fase parecida a una carrera de biatlón. En la primera fase, las Bolsas suben constantemente, al igual que los esquiadores que suben rampas en la carrera de esquí de fondo al principio del biatlón. Una subida que está impulsada por el crecimiento de los beneficios y por el apoyo fiscal, especialmente en regiones tradicionalmente menos propicias al endeudamiento público, como Europa y Japón. Así, en los últimos 20 años, las Bolsas han subido de forma continuada, con la excepción de algunos episodios como el Covid, el alza de los tipos de interés, o el “Día de la Liberación Arancelaria decretado por Trump en EEUU, porque la tendencia subyacente del crecimiento económico es sólida, acreditada por el PIB de EEUU, cuyo crecimiento en los últimos años ha sido entre +2,2 % y +2,9 %, con escasas fluctuaciones.

Tras una primera fase de práctica de esquí de fondo subiendo cuestas prolongadas, en el biatlón los esquiadores, después, disparan a cinco dianas. Para los mercados, estos 'blancos de tiro' son las empresas potencialmente expuestas al riesgo de desintermediación por la IA, como las compañías de software.

Por ejemplo, un ETF de software en EEUU ha caído desde principios de año más allá del 27%. Angelo Meda explica que en realidad, el mercado ha castigado a cinco “blancos para disparar”, o sectores especialmente afectados por la desintermediación:

- Empresas de Software: la IA puede desarrollar rápidamente líneas de código que antes requerían miles de horas de trabajo.

- Empresas de servicios de TI. Las que ofrecen consultoría para la implementación de soluciones informáticas.

- Gestoras de activos. Los algoritmos podrían llegar a automatizar el trabajo de los asesores financieros.

- Empresas de análisis de datos, como FactSet y la Bolsa de Londres, cuyos servicios podrían ser replicados por la IA a costes significativamente menores.

- Portales verticales de internet, como los sitios de anuncios de coches y viviendas, porque se cree que ChatGPT o Gemini podrían proporcionar directamente a los usuarios las respuestas que buscan.

Al igual que sucede en el biatlón, comenta el gestor de Banor Mistral, la penalización para las empresas que son 'blancos de tiro' preferidos para el mercado, puede ser duradera. Y ello porque en ocasiones, aunque las empresas inviertan en IA, recompren acciones, muestren crecimiento de beneficios o aumenten los dividendos, no es suficiente para que el mercado levante su castigo.

Angelo Meda explica que se está viviendo una transición tecnológica, tal y como sucedió con el boom de internet, el comercio electrónico y la computación en la nube. Y las empresas castigadas por el mercado, pueden serlo durante años. Por ejemplo, fue el caso del diario The New York Times (NYT). La empresa se vio castigada por el boom de internet, que fue sustituyendo los periódicos en papel por diarios online. NYT perdió el 60% de su valor entre 2004 y 2007, años favorables para la Bolsa, pese a que sus beneficios seguían siendo estables. El mercado estaba dispuesto a pagar cada vez menos por dichos beneficios, y como consecuencia de ello el múltiplo precio/beneficios se redujo de 20x a 10x como nivel más bajo.

La competencia de los diarios online afectó al negocio de muchas editoriales, que quebraron. Sin embargo, las que supieron aprovechar el contenido y la tecnología se recuperaron, que es lo que sucedió con The New York Times, cuya acción pasó de 10$ en 2017 a los 72 actuales.

El gestor de Banor Mistral señala que es necesario que los inversores cambien su visión sobre las compañías de estos sectores, aplicando un nuevo enfoque, que consiste en no comprar para esperar rebotes rápidos en la acción, aunque los directivos de las empresas tranquilicen al mercado o los beneficios se mantengan estables o incluso crezcan. Lo que sugiere es que el inversor analice cada acción y cada sector, poniendo el foco en aspectos como la rapidez con la que puede llegar el impacto de la nueva tecnología a la compañía, el modo en el que las empresas responden a este reto y, sobre todo, si la compañía cuenta con la flexibilidad financiera necesaria para invertir, sin estar limitada por cargas de deuda que puedan reducir su margen de maniobra.

En la fase de transición tecnológica actual y su reflejo en los mercados, en la que se penalizan determinadas acciones aunque ello no se justifique por sus beneficios, es necesario mantener la cabeza fría, y evitar lanzarse precipitadamente a comprar dichas acciones, aunque hayan caído -10 % o -20 %. El mercado puede comportarse de modo irracional un largo tiempo, pero si una empresa no tiene restricciones financieras, esto significa que está aprovechando las oportunidades que surgen, y que ha logrado superar el impacto disruptivo de las nuevas tecnologías.

Ya sea con su estrategia actual o bien transformándola, si la empresa logra adaptase al nuevo entorno, el mercado le recompensará con una medalla “que puede valer más que la de oro”, concluye Angelo Meda.

Trump elevará los aranceles al 15% pero mantendrá los acuerdos

Mientras tanto, EEUU pretende elevar el arancel global del 10% al 15% y, al mismo tiempo, preservar la continuidad con los países que firmaron acuerdos comerciales y reestablecer los gravámenes sobre China –gran beneficiada por la anulación los aranceles IEEPA por el Tribunal Supremo– a los niveles anteriores al fallo.

El representante comercial de EEUU, Jamieson Greer, explica que la aplicación del nuevo mecanismo tras la invalidación judicial de los aranceles recíprocos no supondrá un aumento acumulado de la carga arancelaria para aquellos socios con los que ya existen pactos comerciales. Admite que podrían pasar “un par de meses” antes de que la Administración restablezca por completo el régimen arancelario de forma compatible con los acuerdos vigentes.

Trump ha recurrido a la Sección 122 de la Ley de Comercio, que le permite aplicar el nuevo gravamen durante un máximo de 150 días sin aprobación del Congreso. Durante ese periodo, la Administración abrirá nuevas investigaciones que permitirían sustituir el gravamen global por aranceles permanentes dirigidos a países o industrias específicas.

En paralelo, Greer señaló que EE UU pretende mantener los aranceles a los bienes chinos en un rango entre el 35% y el 50%. China soportaba una tasa del 47% y, con el actual 10% global, se encuentra en un 30%: “Esperamos que ese nivel se mantenga. No tenemos intención de escalar más allá de eso”. Está previsto que Trump se reúna con Xi Jinping en China a finales de marzo para negociar una extensión de la tregua arancelaria entre ambos países.

Irán: sanciones sin romper las negociaciones

Por otro lado, EEUU ha impuesto nuevas sanciones contra más de 30 individuos y entidades vinculadas a Irán, alegando que facilitan la venta ilegal de petróleo y el comercio de armas del régimen de los ayatolás. Según el Departamento del Tesoro, las medidas afectan a actores repartidos por distintos países de Oriente Medio —incluidos Irán, Turquía y los Emiratos Árabes Unidos— que, según Washington, contribuyen a sostener las redes financieras y logísticas de Teherán.

Pese al nuevo paquete de sanciones, las negociaciones entre Estados Unidos e Irán siguen abiertas, y la próxima ronda de negociaciones está prevista para hoy jueves en Ginebra, en un intento de reconducir las conversaciones sobre el programa nuclear iraní.