Los aranceles no se congelan en Groenlandia

Miguel Ángel Valero

El Foro de Davos, una de las citas económicas más importantes del mundo, se celebra esta semana bajo el lema 'Un espíritu de diálogo', con 65 jefes de Estado (entre ellos, seis del G7), entre ellos Donald Trump (tiene previsto intervenir el miércoles 21 en la localidad suiza), y medio millar de líderes políticos y empresariales. Justo antes de que empiece, Trump hace saltar por los aires el lema del encuentro.

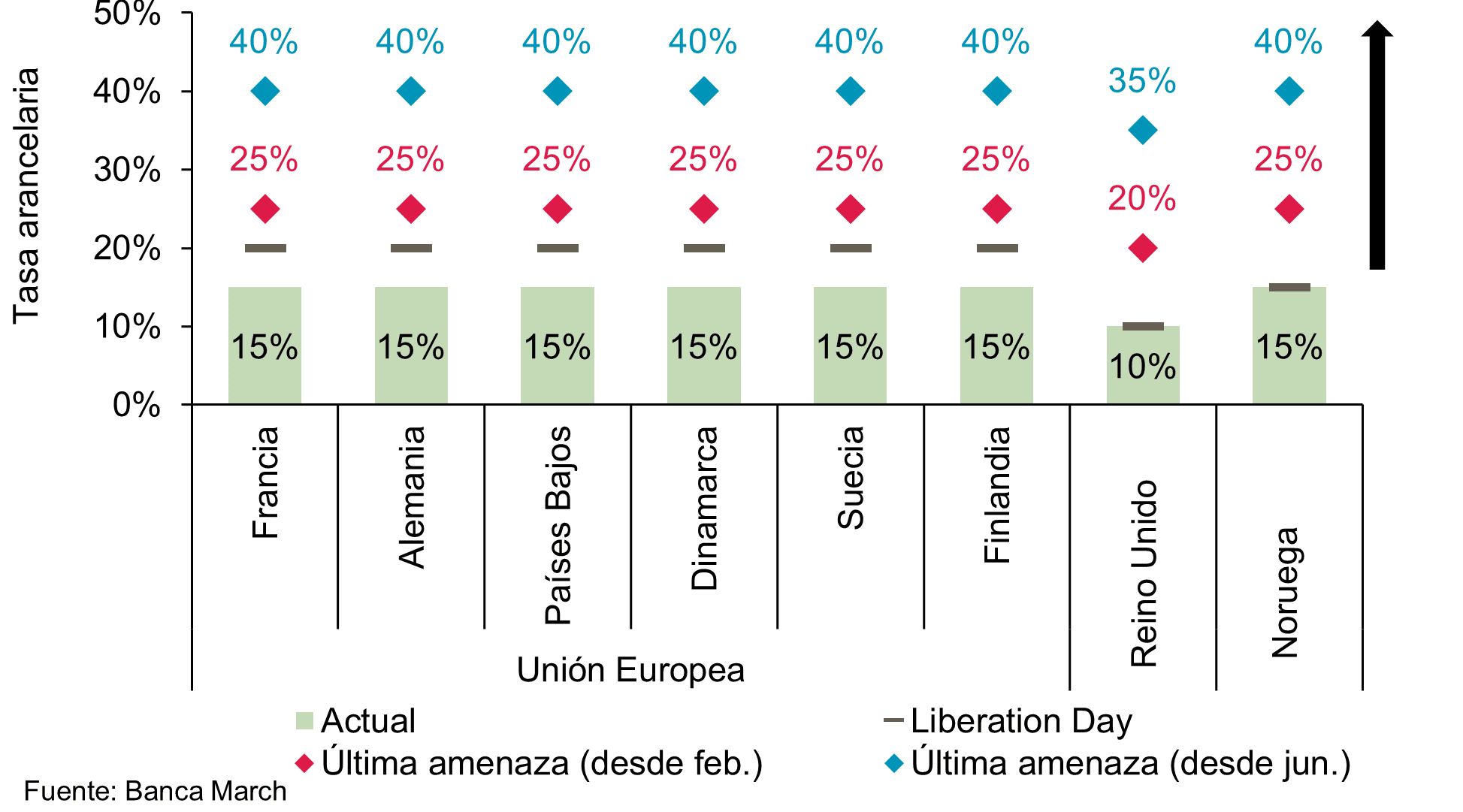

Trump vuelve a agitar la guerra de los aranceles y anuncia en su red social Truth que impondrá 1 de febrero un arancel adicional del 10% a las importaciones de productos de hasta ocho países europeos que participaron en un ejercicio militar en Groenlandia (Dinamarca, Noruega, Suecia, Francia, Alemania, Reino Unido, Países Bajos y Finlandia). Aranceles que se elevarían al 25% a partir de junio si no se alcanza un acuerdo para la compra completa de la isla por parte de EEUU.

Estas nuevas amenazas arancelarias de Trump, dependiendo de su aplicación, pueden volver a situar las tasas en niveles por encima del 40%, lo que perjudicaría seriamente las relaciones comerciales con socios históricos. Además, ya están levantando rechazo incluso dentro de EEUU. Shaheen (demócrata) y Tillis (republicano), que son copresidentes del Grupo bipartidista de Observadores de la OTAN en el Senado, avisan que seguir por este camino sería perjudicial para EEUU, sus empresas y aliados, mostrándose contrarios a los argumentos de Trump.

Por su parte, las primeras reacciones europeas han comenzado y se debaten varias respuestas. Entre ellas, la aplicación de aranceles por valor de 93.000 millones€ a las importaciones estadounidenses – medida que se acordó suspender tras el acuerdo comercial con EEUU del pasado verano– si Trump avanza con nuevas tasas.

Francia y otros países han pedido que en la réplica europea se valore utilizar el instrumento de anti-coerción, una herramienta que necesitaría más tiempo de negociación y una mayoría (tendría que ser aprobada por 15 de los 27 Estados comunitarios y que representen al menos un 65% de la población de la UE).

Ebury: El encaprichamiento con Groenlandia reaviva los temores de una guerra comercial

El Análisis del Mercado de Divisas de Ebury resalta que "al más puro estilo trumpiano, el presidente de EEUU ha vuelto a sacudir las relaciones comerciales transatlánticas" al amenazar con imponer nuevos aranceles a ocho países europeos que se oponen a la adquisición de Groenlandia. Trump tiene un historial de utilizar estas amenazas arancelarias como táctica de negociación en la escena internacional. Sin embargo, Dinamarca claramente no tiene interés en vender, y tampoco parece que sus homólogos europeos tengan ganas de ceder a las demandas de Trump.

"En esta ocasión, la reacción inicial del mercado de divisas ha sido moderada", apunta. "Generalmente, las amenazas arancelarias de Trump no se han materializado o, como mínimo, se han ido diluyendo poco después. Aunque esperamos que la historia se repita, la imprevisibilidad de la Administración Trump implica que no podamos dar nada por sentado", advierten.

- EUR: Estamos observando pruebas bastante claras de que el paquete fiscal alemán ya está teniendo el impacto deseado en la actividad económica de la zona euro. La producción industrial de la zona euro sorprendió al alza y creció de forma saludable en noviembre. Por lo tanto, no nos sorprendería ver una sorpresa positiva cuando se publiquen el viernes los PMI de actividad empresarial de enero, aunque las expectativas del consenso ya son bastante optimistas. El euro debería reaccionar positivamente ante cualquier sorpresa en los datos de esta semana, aunque cabe señalar que, por ahora, las preocupaciones geopolíticas relacionadas con Groenlandia y los nuevos aranceles estadounidenses probablemente serán un factor de mayor peso que los datos macroeconómicos. El gran temor es que se ponga en peligro el acuerdo comercial entre EEUU y la UE y desencadenar una guerra comercial total que causaría grandes estragos y perjudicaría el crecimiento mundial. Se dice que Trump siempre se acobarda y, aunque sospechamos que probablemente volverá a hacerlo, creemos que el nerviosismo del mercado aumentará hasta que lo haga.

- USD: El dólar está mostrándose resiliente ante las preocupaciones por el deterioro institucional en EEUU y las noticias sobre la investigación penal al presidente de la Fed, Jerome Powell, han tenido un impacto limitado en el dólar hasta ahora, probablemente porque los mercados no esperan que el caso avance mucho más. Los sólidos datos macroeconómicos y el buen rendimiento de la renta variable han mantenido hasta ahora el dólar en niveles altos. Las cifras de solicitudes iniciales de subsidio por desempleo de la semana pasada reflejaron una economía con bajos niveles de despidos, a pesar de la reciente caída en la creación de empleo y es probable que la Fed se mantenga a la espera durante un tiempo. El informe de inflación PCE correspondiente a diciembre será una de las claves esta semana. Sin embargo, la incertidumbre sobre la política comercial probablemente será un factor de peso a corto plazo. Los mercados aún no han reaccionado a esta nueva oleada de volatilidad política vendiendo el dólar como hicieron en abril, pero eso podría cambiar en cualquier momento si Trump sigue presionando para llegar a un acuerdo sobre Groenlandia.

- GBP: Por fin recibimos algunas noticias optimistas sobre el estado de la economía británica la semana pasada, en forma de sorpresas al alza en las últimas cifras mensuales del PIB y la producción industrial. La economía del Reino Unido se mantuvo sorprendentemente bien en noviembre, a pesar de la gran incertidumbre que rodeaba al presupuesto de otoño. Sin embargo, no nos dejamos llevar por el entusiasmo: los datos mensuales del PIB tienden a ser muy volátiles, mientras que la leve contracción de la actividad en octubre sugiere que la economía probablemente creció solo entre un 0,1 % y un 0,2 % en el cuarto trimestre, lo que equivale a un estancamiento en términos prácticos. No obstante, los mercados de swaps han seguido reduciendo sus apuestas a favor de nuevas bajadas de tipos por parte del Banco de Inglaterra (la próxima bajada de 25 pb no se descuenta totalmente hasta junio).Los datos laborales del Reino Unido de esta semana cobran mayor importancia para confirmar la fuerte desaceleración en la creación de empleo observada en los últimos meses. Aparte de la tasa de desempleo oficial, prestaremos especial atención a la variación en el número de empleados asalariados en diciembre. El repunte previsto para la inflación británica el día siguiente debería validar el enfoque cauteloso del Comité de Política Monetaria respecto a una mayor flexibilización monetaria y, de confirmarse, podría suponer un impulso alcista para la libra esterlina.

Pictet: el Supremo de EEUU fallará contra los aranceles de Trump

Los riesgos geopolíticos se intensifican globalmente –con focos en Groenlandia, Irán, Venezuela y Ucrania–, destaca un análisis de Pictet AM. Trump ha anunciado una nueva ronda de subidas arancelarias del 10 % a partir del 1 de febrero a todas las importaciones de ocho países europeos, que se elevarán al 25% hasta que se alcance un acuerdo para la compra de Groenlandia por EEUU. Dado que la UE es una unión aduanera, afecta a los 21 miembros restantes. Con ello el arancel medio ponderado de la UE puede aumentar hasta 25 % a partir del 1 de febrero y 40 % en junio. El impacto puede ser de -2 décimas en el PIB europeo y +2 décimas en la inflación de EEUU.

En respuesta los Estados de la Unión Europea barajan aplicar a EEUU aranceles por valor de 93.000 millones€ o imponer restricciones de acceso al mercado único para las empresas estadounidenses.

Trump vuelve a utilizar los aranceles como herramienta de negociación. Puede provocar aún mayor gasto en defensa en la UE ante la fragmentación en la OTAN. De hecho EEUU crea un argumento aún más sólido para rearmar Europa.

Además, el Tribunal Supremo de EEUU está a punto de decidir si su aplicación es legal. Trump ha lanzado la idea de hipotecas a 50 años para reactivar la vivienda y cheques de 2.000$ a la mayoría de los estadounidenses, lo que beneficia especialmente a grupos de menores ingresos. La duda es cómo se financiará. Trump pretende que sea con aranceles. Pero el Tribunal Supremo puede declarar nulos la mayor parte respecto a la ley de Poderes Económicos para Emergencias Internacionales. De ser así, limitaría la capacidad del presidente de fijar aranceles arbitrariamente, aunque no determinará si Trump puede imponer aranceles, sino el procedimiento que deberá seguir. Puede hacer uso de otras potestades arancelarias para mantener los ingresos fiscales. El caso es que es probable que el Tribunal Supremo falle en contra de los aranceles de Trump, lo que hará más difícil aumentarlos a la UE, siendo posible cierta desescalada las próximas semanas.

Crédito y Caución: los aranceles estancarán el comercio global

En 2025, la economía mundial ha resistido mejor de lo inicialmente previsto a las tensiones geopolíticas, gracias a un auge sin precedentes de la inversión relacionada con la inteligencia artificial (IA), sobre todo en EEUU. Sin embargo, el impacto de la guerra comercial será especialmente significativo en el comercio global, que se estancará en 2026 después de crecer un 3,5% el pasado año, según recoge un informe de Crédito y Caución.

Con la aplicación de los nuevos aranceles, las compañías acabarán repercutiendo el coste de los mismos a sus clientes, tanto empresas como consumidores. Esto significa que los precios subirán, lo que limitará la demanda de sus productos. Además, la incertidumbre en torno a la política de EEUU aún es elevada, lo que provocará retrasos en la inversión empresarial y en el gasto de los consumidores. También se espera un aumento del ahorro al percibirse un mayor riesgo sobre los ingresos.

Junto a ello, el comercio global sufrirá ahora las consecuencias de la anticipación de compras que se produjo en 2025 para evitar las nuevas tasas arancelarias. Este hecho motivó un crecimiento de la demanda de espacio de almacenamiento, más pronunciada en las zonas de comercio exterior y los almacenes aduaneros, donde las mercancías están protegidas de los aranceles adicionales después de su almacenamiento. Como las empresas y los hogares no pueden importar lo que ya se ha anticipado anteriormente, se producirá una desaceleración de los pedidos. Estos factores motivarán una desaceleración significativa del comercio global a lo largo de este año, que no volverá a registrar valores positivos hasta 2027, cuando se espera un crecimiento cercano al 2%, todavía por debajo de la evolución del PIB.

En este contexto, se espera que el repunte en la zona euro se sitúe cerca de la media mundial. El cisne blanco es África, que crecerá gracias a la integración comercial y las inversiones en infraestructuras.

Coface: las multinacionales afrontan más morosidad e insolvencias de empresas

En un contexto de incertidumbre marcado por la desaceleración del crecimiento económico mundial, el aumento de las insolvencias empresariales y un entorno geopolítico complejo, los responsables de las empresas afrontan importantes desafíos para proteger su actividad comercial y sostener sus planes de desarrollo, según el Informe Global de Riesgos de Coface.

Las principales barreras que dificultan a las grandes multinacionales cumplir con sus objetivos de negocio son:

- la presión sobre las cadenas de suministro (72%),

- el acceso limitado al capital (70%)

- los retrasos o impagos por parte de los clientes (68% )

- la alta competencia del mercado (62%),

- la rotación de empleados (60%)

- y los crecientes riesgos medioambientales asociados al cambio climático (59%)

Coface destaca que estos factores no suelen aparecer por separado, sino que se refuerzan mutuamente. Entre las compañías que declaran problemas en la cadena de suministro, el 79% también sufre dificultades para acceder a capital, y el 75 % afirma sufrir retrasos en los pagos .

En cambio, entre las empresas menos expuestas a interrupciones logísticas, estos porcentajes descienden de forma notable (45% y 4%, respectivamente). En la práctica, esto dibuja un patrón claro: cuando la operativa se tensiona, la financiación y los cobros también se complican.

Los impagos o retrasos en el cobro de facturas, además de ser una de las principales barreras para alcanzar los objetivos de negocio, se han convertido en un freno directo para el crecimiento y la continuidad de muchas entidades. Según los datos de Coface, esta situación afecta de forma tangible a la operativa diaria de las multinacionales: el 63 % de los directivos ve alterado por este motivo su flujo de caja, el 55 % reconoce dedicar demasiado tiempo y recursos a perseguir pagos atrasados y el 53% admite, incluso, haber tenido que aplazar sus propias obligaciones financieras con proveedores por no cobrar a tiempo.

De hecho, el impacto va más allá de la tesorería. Las multinacionales señalan que los retrasos en los pagos obligan también a reducir inversiones (49%), asumir mayores costes financieros (48%) o tener que recurrir a préstamos (42%). Esta última consecuencia es especialmente frecuente en sectores como transporte e infraestructuras (55%) o en Norteamérica (56%).

Ante este contexto, el informe subraya la importancia de que las empresas refuercen su capacidad de prevención y respuesta apoyándose en servicios de gestión integral del riesgo comercial, como la información comercial, el seguro de Crédito y el recobro de deudas, para anticipar riesgos, proteger la liquidez y tomar decisiones con mayor seguridad.

Para reforzar su resiliencia en un entorno incierto, las multinacionales de todo el mundo están reajustando sus prioridades y endureciendo sus políticas financieras y de crédito. En este sentido, el ‘Informe Global de Riesgos’ muestra que los principales objetivos empresariales pasan ahora mismo por reducir costes y mejorar la eficiencia (40%), fortalecer la disciplina en la gestión del crédito (34%), aumentar su cuota de mercado (32%), mantener la estabilidad y continuidad del negocio (32%) y mitigar el riesgo de impago del comprador (28%).

Se perciben, en este sentido, diferencias claras por regiones. En Norteamérica destaca con más fuerza que el resto el objetivo de aumentar la disciplina y la gobernanza en la gestión del crédito (48%) y, en paralelo, una mayor ambición de crecimiento: expandirse internacionalmente (42%) y a nivel nacional (32%).En EMEA (Europa, Oriente Medio y África), en cambio, estas prioridades aparecen con menor intensidad y de forma más equilibrada (27% en disciplina de crédito, el mismo porcentaje en expansión internacional y 23% en expansión nacional). Por su parte, en APAC (Asia -Pacífico) reforzar la gestión del crédito solo es importante para el 31%, mientras que la expansión, tanto internacional como nacional, queda también en un segundo plano (14% en ambos casos).

El FMI pide una "solución amistosa"

Por su parte, el Fondo Monetario Internacional (FMI) coloca a EEUU como economía más dinámica, tras dos años consecutivos de liderazgo de España, al mejorar tres décimas las perspectivas para 2026, hasta el 2,4%. No obstante, su economista jefe, Pierre-Olivier Gourinchas, reclama una “solución amistosa” que mantenga en marcha los flujos comerciales, avisa del “grave riesgo” que supone una escalada entre dos gigantes económicos: “Si entramos en una fase de escalada y políticas de ojo por ojo, el efecto en la economía sería más adverso. Subir los aranceles dañará a todas las partes que las suban y pondrá presión en la actividad global”, porque “una guerra comercial no tiene ganadores”.

De paso, defiende a la Fed del asalto de Trump, aunque sin citarlos: “La independencia de los bancos centrales es primordial para la estabilidad macroeconómica y el crecimiento económico. Desgraciadamente, las amenazas sobre los bancos centrales están aumentando”. Una credibilidad mermada que provoque expectativas de inflación más elevadas puede reducir en tres décimas el crecimiento global este año.

A España le eleva en tres décimas el crecimiento previsto para este año, hasta situarlo en el 2,3% (frente al 2% estimado en octubre) y otras dos décimas el calculado para 2027. El dato resulta una décima más optimista que el vaticinado por el Gobierno a finales de año (2,2%), y consolida a la economía española como la locomotora de la zona euro. Destaca unos niveles “robustos” de consumo e inversión privadas, el aumento de la fuerza laboral gracias a la inmigración y a los servicios relacionados con el turismo.

Pese a la escalada arancelaria sobre la economía, el FMI mejora en dos décimas la expansión mundial prevista para este año, tras un cierre de 2025 mejor de lo previsto. El crecimiento mundial se situará en el 3,3% para este 2026, frente al 3,1% que se esperaba hace tres meses. Y en el 3,2% para 2027, sin cambios respecto a esos últimos cálculos. El impulso de las inversiones relacionadas con la inteligencia artificial, unidas a unas políticas fiscales y monetarias eminentemente estimulantes del crecimiento, están compensando la disrupción comercial y la incertidumbre.

El PIB global avanzó un 2,4% de forma anualizada en el tercer trimestre del año, gracias a EEUU (+4,3%), la buena evolución de lasa ventas del sector aeroespacial de Francia, que elevó su crecimiento al 2,2%. Por contra, la debilidad de las exportaciones volvió a condenar a Alemania al estancamiento. España y el Reino Unido se vieron beneficiadas por el aumento de inversiones tecnológicas, si bien no en la misma medida que EEUU.

Para la zona euro, el FMI mantiene el crecimiento previsto del 1,3% este año y sube al 1,4% en 2027, por el plan de recuperación alemán y la aportación de España e Irlanda, pero urge a avanzar hacia un mercado único de verdad.

China también ha visto revisada al alza su previsión de 2025 en dos décimas, del 4,8% al 5%, gracias a los programas de estímulos, y la de 2026 en tres, hasta el 4,5%.

Las previsiones del FMI se han hecho con un arancel medio efectivo de EEUU del 18,5%, muy similar al de octubre de 2025, cuando se publicaron las previsiones anteriores (18,3%). La incertidumbre continuará “elevada” este año, pero se verá aliviada por un descenso del 7% en los precios de la energía, la contención de los del petróleo. El FMI insiste en una mayor disciplina fiscal de los países con el fin de prepararse ante cualquier sacudida en los mercados de deuda.