Brasil se juega en 2026 ser "el país del futuro"

Miguel Ángel Valero

Brasil ha sido conocido durante mucho tiempo como el "país del futuro", pero el futuro parece seguir siendo difícil de alcanzar. Las prioridades políticas de 2014, cuando Dilma Rousseff ganó por un estrecho margen la reelección, siguen siendo inquietantemente relevantes. A pesar de los cambios políticos —a la ultraderecha en 2018, con Bolsonaro, a la izquierda en 2022, con Lula—, las reformas estructurales para impulsar el crecimiento a largo plazo se han estancado en gran medida, independientemente de quién estuviera en el poder. Sin embargo, con la proximidad de las elecciones presidenciales este año, podría haber más posibilidades de lo habitual de abordar los obstáculos que impiden el crecimiento a largo plazo.

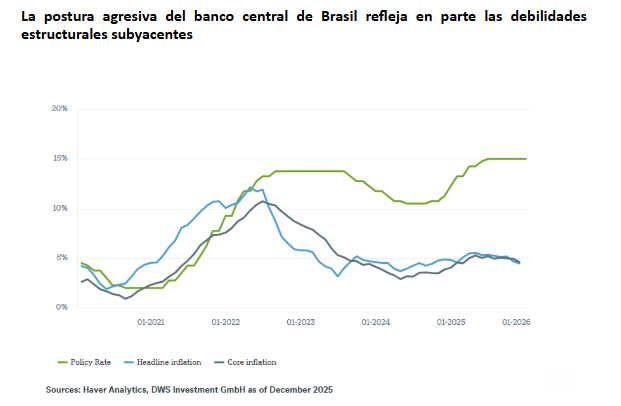

Un gráfico elaborado por DWS destaca algunas de las fortalezas y los costes del actual marco institucional. El tipo de interés de referencia, conocido como Selic en Brasil, se ha mantenido muy por encima de la inflación general y subyacente desde 2022. Desde la perspectiva de los inversores, esto demuestra que el banco central es muy independiente y parece decidido a fijar las expectativas y contener la inflación, especialmente en los servicios. Sin embargo, los tipos persistentemente altos plantean dudas sobre las debilidades estructurales subyacentes en la arquitectura jurídica y fiscal de Brasil.

La indexación obligatoria del gasto, las numerosas exenciones fiscales y los créditos subvencionados han frenado históricamente la transmisión monetaria. Esto obliga con frecuencia al comité de política monetaria del banco central (el Copom), a mantener una política más restrictiva durante más tiempo que en otros países. Mientras tanto, los titulares con buenas conexiones políticas suelen estar protegidos de los efectos. Esto puede generar costes ocultos y retrasos, agravados por los altos impuestos, la burocracia y la lentitud en la ejecución de los contratos. Proteger a los titulares puede frenar la innovación, la creación de empresas y la competencia. Sin embargo, parece haber una creciente disposición al cambio en todo el espectro político. Entre los signos alentadores se encuentran los esfuerzos por aumentar la eficiencia de los organismos gubernamentales a diversos niveles, así como el límite máximo de la nueva norma sobre el salario mínimo y los intentos de controlar el crédito asignado, aunque es probable que la aplicación de las políticas siga siendo clave.

Es probable que las elecciones traigan consigo volatilidad, trucos electorales e incertidumbre política. Sin embargo, también representan una oportunidad única para un nuevo mandato. Los inversores pueden estar atentos a compromisos creíbles en materia de disciplina presupuestaria, reformas fiscales y planes de reforma judicial que podrían reducir los costes de los litigios y acelerar el cumplimiento de los contratos. Los datos recientes ofrecen motivos para un optimismo cauteloso. La inflación general se ha enfriado hasta situarse dentro del límite superior del objetivo, y las expectativas de inflación están mejorando gradualmente. No obstante, el Copom mantuvo la tasa Selic en el 15% en diciembre y mantuvo una postura bastante agresiva.

“Hasta ahora, el banco central de Brasil ha demostrado su compromiso inquebrantable de volver a situar la inflación en el objetivo, a pesar de la presión del Gobierno y de la proximidad del gobernador Galípolo al presidente Lula”, argumenta Yi Li-Hantzsche, analista de investigación de mercados emergentes de DWS. “Y con un resultado electoral constructivo, y la perspectiva de reformas creíbles, Brasil podría finalmente desbloquear tipos más bajos sin poner en riesgo su credibilidad”, subraya.