China es el gran ganador de los aranceles

Miguel Ángel Valero

China es la mayor beneficiaria del fallo judicial estadounidense contra los aranceles basados en la ley de poderes económicos de emergencia (IEEPA), asegura un análisis de Natixis CIB. El fallo de la Corte Suprema de EEUU (SCOTUS) ha vuelto a generar conmoción en medio de incertidumbres geopolíticas inexploradas, pero aún puede ser prematuro celebrar un mundo con aranceles más bajos. Lo importante para China es la reducción de la brecha arancelaria con sus pares, lo que puede brindarle mayores ventajas. Para otros mercados, la reducción de la brecha plantea la cuestión de si tal compromiso vale la pena y cuáles serían sus posibles beneficios.

En el nuevo escenario, China será la mayor beneficiaria, ya que el arancel efectivo estadounidense se reducirá un 15,6 % (del 36,8 % al 21,2 %). Con la medida de la Sección 122, la reducción sigue siendo significativa: del 9,9% con un arancel adicional del 10%, o del 7,1% con un arancel adicional del 15 %. Nadie sabe con certeza qué ocurrirá a continuación, por lo que los exportadores chinos o los importadores estadounidenses anticiparán sus envíos.

Un factor de retroceso podría ser el ya reducido comercio directo entre EEUU y China. La exposición de EEUU a las exportaciones chinas ya ha disminuido del 19% en 2018 al 11% en 2025. La proporción también se redujo del 21% al 9% durante el mismo período para las importaciones estadounidenses procedentes de China.

Suponiendo que los aranceles persistan y puedan cambiar pronto, las empresas chinas continuarán con su estrategia de globalización y utilizarán sus instalaciones de producción en el extranjero para ingresar al mercado estadounidense.

Se espera que Japón termine enfrentando una tasa arancelaria efectiva ligeramente mayor debido a la decisión de la Corte Suprema de EEUU. Sin embargo, es probable que el efecto general en Japón sea marginalmente positivo, ya que se espera que el efecto indirecto de un mayor comercio mundial impulse las exportaciones. Para los mercados asiáticos (excluyendo China) en general, el impacto puede ser desigual debido a las menores ventajas sobre China y a la incertidumbre en torno a la inminente caja negra de los aranceles sectoriales bajo la Sección 232.

China mantiene una importancia moderada en los seis sectores reportados como objetivo, especialmente en baterías y telecomunicaciones. Esto refleja el objetivo de aumentar los aranceles en sectores estratégicos para reducir la exposición de EEUU a China y reactivar la manufactura. Por lo tanto, a pesar del fallo judicial, las corrientes geopolíticas persistirán y el comercio mundial no volverá a la normalidad. El impacto en Asia aún es incierto, en función de hasta dónde llegue EE. UU. con los aranceles sectoriales y de si existen exenciones preferenciales. Las futuras reacciones de Trump podrían empeorar la situación de China si se imponen grandes aranceles sectoriales.

Si bien Trump ha alcanzado múltiples acuerdos comerciales, el fallo de la Corte Suprema ha vuelto a generar una conmoción en la nueva normalidad de incertidumbres geopolíticas inexploradas. Dado que el uso por parte de Trump de la Ley de Poderes Económicos de Emergencia Internacional está ahora restringido, los aranceles recíprocos a nivel mundial y los adicionales relacionados con el fentanilo aplicados a China se consideran inválidos. Trump ha respondido invocando la Sección 122 para imponer aranceles adicionales (actualmente un 10%, con la posibilidad de aumentar al 15%) y ha amenazado con imponer aranceles sectoriales. Por tanto, puede ser demasiado pronto para celebrar un mundo con aranceles más bajos.

Lo importante para China es la reducción de la brecha arancelaria con sus pares regionales, lo que puede brindarle mayores ventajas. Otros mercados han obtenido condiciones variadas y más favorables que China mediante diferentes promesas, incluyendo la inversión en EEUU. La reducción de la brecha ahora plantea la pregunta de si tal compromiso vale la pena para recuperar los beneficios relativos originales.

China se ha enfrentado a las condiciones arancelarias más desfavorables desde el inicio de la guerra comercial. Esta decisión la convertirá en la mayor beneficiaria al aumentar sus exportaciones a EEUU. Según estimaciones de Global Trade Alert, la tasa arancelaria efectiva de EEUU sobre los productos chinos se reducirá un 15,6% (del 36,8 % al 21,2 %) con la eliminación de los aranceles de la IEEPA. Con la Sección 122, la reducción sigue siendo significativa: un 9,9 % con un arancel adicional del 10 %, o un 7,1 % con un arancel adicional del 15 %. La nueva tasa arancelaria efectiva se mantendrá vigente durante los próximos 150 días.

A pesar de la reducción, China sigue siendo el país con los aranceles más altos entre sus principales competidores, lo que significa que el impacto de la reducción será mayor. Bajo los dos escenarios arancelarios de la Sección 122, con tasas adicionales del 10% y el 15%, la tasa arancelaria efectiva promedio global impuesta por EEUU disminuye solo un 3,8% y un 2,2%, respectivamente. Si los aranceles temporales expiran después de 150 días, la ventaja de China volverá a una reducción del 15,6%, superior a la caída mundial del 7%. En ambos casos, China emerge como un beneficiario relativo significativo.

Pero el panorama más allá de los 150 días sigue siendo muy incierto. Dado el estado actual de las relaciones entre EEUU y China, la posibilidad de que la administración busque medidas alternativas para restablecer los aranceles sobre China a niveles cercanos a sus niveles originales es alta. Este último escenario colocaría a China de nuevo en la posición desventajosa anterior. Por supuesto, cualquier decisión de este tipo también se vería influenciada por diversos factores, como la tasa de inflación estadounidense en ese momento.

Bajo el marco arancelario actual, los exportadores chinos tienen una ventana de oportunidad relativamente segura de menos de 150 días. Nadie sabe con certeza qué ocurrirá a continuación, y estas incertidumbres incentivarán a los exportadores chinos o a los importadores estadounidenses a predistribuir sus productos para aprovechar los aranceles más bajos. Estas actividades pueden impulsar temporalmente el crecimiento económico a corto plazo de China, especialmente en el primer semestre de 2026.

The Trader: la incertidumbre es más alta que los propios aranceles

Para el analista Pablo Gil, la sentencia del Tribunal Supremo que declara ilegales los aranceles impuestos por Donald Trump bajo la IEEPA "es, sin duda, la derrota más dolorosa de su segundo mandato". Seis de los nueve magistrados han dejado claro algo esencial: fijar aranceles es una competencia del Congreso, no del presidente.

"Pero la gran pregunta no es jurídica. Es económica y política. Porque el fallo no elimina todos los aranceles", avisa en The Trader. Solo tumba los aplicados mediante la IEEPA: los dirigidos a China, México y Canadá con el argumento del fentanilo y los llamados “recíprocos” de abril, que castigaban más a quien más exportaba a EEUU. Siguen en pie los sectoriales (acero, aluminio, automóviles) y cualquier otro que se ampare en leyes distintas. A Trump le han bastado unas pocas horas para reaccionar a la sentencia del tribunal. Activó la Sección 122 de la Ley de Comercio de 1974 e impuso un arancel global del 10%, que al día siguiente elevó al 15%, aunque solo puede mantenerlo 150 días sin pasar por el Congreso. Es una vía inédita, jurídicamente discutible y, casi con toda probabilidad, carne de nuevos recursos.

Pero merece la pena hacer una segunda lectura del fallo judicial. El Supremo limita la capacidad del presidente para usar los aranceles como arma inmediata de presión geopolítica. Sin embargo, algunos analistas sostienen que el fallo puede ser, paradójicamente, un regalo político. La sentencia ofrece a la Casa Blanca una oportunidad para recalibrar una política impopular entre los votantes preocupados por la inflación. Si el coste político empezaba a ser alto, ahora existe un “culpable institucional” al que atribuir el giro.

Mientras tanto, el mundo observa. El Parlamento Europeo ha congelado la ratificación del acuerdo entre la UE y EEUU hasta tener claridad jurídica. Francia habla de “adaptarse”, Alemania insiste en mantener una posición unida y Brasil asegura que el nuevo 10% no afectará a su competitividad. Corea del Sur subraya que su marco general de exportaciones se mantiene intacto.

Al margen de los comentarios internacionales de cada país, la realidad común es que hay más incertidumbre que antes. Y se da la paradoja de que muchos países que negociaron acuerdos bajo la amenaza de aranceles del 20% o 40% ahora se encuentran con un 10% general. A la espera de nuevos movimientos por parte de Trump, sienten que de momento han salido ganando. Mientras otros dudan sobre la validez política de compromisos firmados bajo presión.

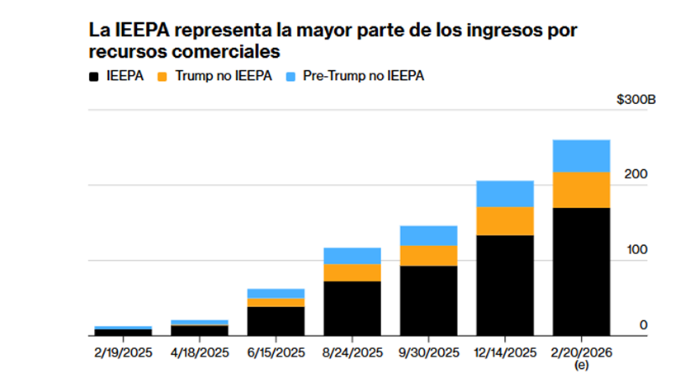

Y luego está realmente 'el elefante en la habitación': los reembolsos. Si los tribunales inferiores obligan a devolver lo recaudado bajo la IEEPA, hablamos de hasta 170.000 millones$. Las empresas importadoras (no los consumidores) serían las beneficiarias. El proceso puede durar años de pleitos en tribunales. Y mientras tanto, la frontera comercial puede convertirse en un laberinto administrativo.

En el plano fiscal, el impacto es relevante. La Administración Trump esperaba recaudar billones en la próxima década gracias a los aranceles. Si la mitad de esos ingresos desaparece o se retrasa, el déficit se tensiona aún más en un país con deuda creciente y presupuestos bloqueados en el Congreso.

En términos macroeconómicos, la cuestión clave es otra: incluso con el fallo, el arancel efectivo medio seguirá muy por encima del 2% previo al regreso de Trump. Lo que está claro es que la política comercial no desaparece. Se transforma, se adapta y busca nuevas vías legales para seguir adelante.

El Supremo ha puesto límites formales al poder presidencial, pero no ha cerrado la etapa de tensión comercial. Lo que cambia es la forma, no el fondo. Pasamos de la discrecionalidad casi instantánea a un proceso más fragmentado, más litigioso y probablemente más caótico. El riesgo ha pasado de ser el nivel del arancel impuesto, a la falta de previsibilidad de qué será lo siguiente que sorprenda a empresas y consumidores. Y cuando no se sabe cuál será la regla dentro de seis meses, se producen retrasos en las decisiones, las inversiones y la contratación.

"En economía, la incertidumbre es un impuesto invisible. Y hoy, ese impuesto es más alto que el propio arancel", advierte este experto.

Trump empuja al mundo hacia China

Pero hay otro efecto de los aranceles de Trump. Durante décadas, la arquitectura económica y política internacional giró en torno a EEUU. Sus aliados orbitaban con naturalidad alrededor de Washington. La relación transatlántica era el eje. China era, en el mejor de los casos, la fábrica del mundo; en el peor, un socio incómodo. Ese equilibrio está cambiando. Y no solo por el ascenso estructural de Xi Jinping, sino también por las decisiones de Donald Trump.

En los últimos meses hemos visto un desfile constante de líderes occidentales por Pekín: Emmanuel Macron, Keir Starmer, Mark Carney, Friedrich Merz. Todos ellos representantes de países históricamente alineados con Washington. No es una anécdota diplomática. Es un cambio de fondo.

Mientras Trump ha tensado la cuerda con amenazas arancelarias, presión sobre el gasto en defensa y un discurso abiertamente transaccional con sus socios, Pekín ha optado por el mensaje contrario: estabilidad, multilateralismo y acceso a su mercado de 1.400 millones de consumidores. Donde Washington introduce incertidumbre, China ofrece previsibilidad. Donde EEUU levanta barreras, China tiende puentes comerciales.

Europa necesita exportar. Canadá necesita diversificar. Reino Unido busca oxígeno para su sector financiero y tecnológico. Y China, con su control de cadenas clave (baterías, paneles solares, tierras raras) sabe que tiene poder de negociación.

La ofensiva no es solo comercial. Es geopolítica. Pekín impulsa su propia arquitectura internacional, refuerza los BRICS y promueve una narrativa de “no injerencia” que seduce especialmente al Sur Global. Pero ahora también empieza a calar en el Norte. Las encuestas internacionales reflejan que la percepción de China mejora mientras la de EEUU se deteriora. No porque el modelo político chino resulte más atractivo, sino porque la volatilidad estratégica estadounidense genera fatiga. Los aliados quieren certidumbre. Y el comercio global odia la imprevisibilidad.

Paradójicamente, la política de confrontación de Trump puede estar acelerando justo lo contrario de lo que pretende: en lugar de aislar a China, está incentivando a sus propios socios a estrechar lazos con Pekín para proteger sus intereses económicos. No significa que Europa o Canadá vayan a romper con EEUU. Significa que están diversificando riesgos. Y cuando un aliado empieza a diversificar, es porque percibe vulnerabilidad en el liderazgo central.

Estamos entrando en un mundo menos unipolar y más competitivo. El centro de gravedad ya no está en un solo lugar. Y la política exterior basada en la presión constante tiene un efecto secundario evidente: empuja a tus socios a buscar alternativas.

En economía y en geopolítica, la confianza es un activo estratégico de los más valiosos. Se tarda décadas en construirla y muy poco en erosionarla. Si EEUU continúa utilizando el comercio como arma permanente, puede ganar batallas arancelarias a corto plazo. Pero corre el riesgo de perder algo mucho más importante: la lealtad estructural de sus aliados.