El shock energético y Hungría ponen a prueba el futuro de Europa

Miguel Ángel Valero

Hungría ha votado cambio. Y no un cambio cualquiera, sino uno que pone fin a más de una década y media de poder prácticamente ininterrumpido de Viktor Orbán. La victoria de Péter Magyar no solo supone un relevo político interno, sino algo más relevante: altera el equilibrio dentro de la Unión Europea en un momento especialmente delicado.

Durante años, Orbán ha sido una figura incómoda en Bruselas. No por estar fuera del sistema, sino por saber jugar desde dentro. Ha sido capaz de mantener a Hungría en la Unión Europea, beneficiarse de sus fondos y participar en sus decisiones, mientras tensaba constantemente la cuerda. Bloqueaba ayudas a Ucrania, ralentizaba sanciones a Rusia y utilizaba su poder de veto como herramienta de negociación. Su “no” nunca era definitivo. Era una palanca.

Ese juego a varias bandas le dio una influencia muy superior al peso real de Hungría en la Unión. Su cercanía con Vladimir Putin y su afinidad con Donald Trump le permitían moverse en un equilibrio incómodo, pero eficaz.

La victoria de Magyar cambia ese escenario. Bruselas respira aliviada porque desaparece uno de los principales focos de bloqueo interno y se abre la puerta a avanzar con mayor fluidez en cuestiones clave.

Pero reducir lo ocurrido a una simple “normalización” sería quedarse corto. Lo que hemos visto es también el desgaste de un modelo político basado en tensar sin romper y en no alinearse del todo con ningún bloque. Un modelo que empieza a mostrar límites en un mundo más polarizado.

La guerra provocada por la invasión rusa de Ucrania, las tensiones geopolíticas y la creciente fragmentación global han reducido el espacio para ese tipo de equilibrios. Cada vez es más difícil estar en todos los sitios a la vez sin pagar un precio político. Y eso es, en el fondo, lo que ha votado Hungría: posicionamiento.

Ahora bien, eso no significa que el problema desaparezca. Orbán pierde el Gobierno, pero no desaparece. Su base electoral y su forma de entender el poder siguen presentes. Hungría continúa siendo un país dividido, y eso introduce un matiz clave: cambia el liderazgo, pero no necesariamente el fondo.

Europa gana estabilidad a corto plazo, sí. Pero las tensiones que representaba Orbán no eran solo personales. Eran estructurales. Durante años se le ha visto como una anomalía, pero quizá era más bien un síntoma: el reflejo de una Europa que no termina de decidir hasta qué punto quiere avanzar como bloque o preservar la soberanía nacional. La derrota de Orbán no cierra ese debate. En un mundo más fragmentado, esas tensiones no desaparecen… cambian de forma.

"Europa respira hoy más tranquila, pero haría mal en pensar que ha resuelto el problema. Orbán no era solo un líder incómodo. Era la manifestación de algo mucho más profundo. Y ahora la responsabilidad cambia de lado. Ya no hay excusas. Europa tiene que decidir qué quiere ser. Si quiere recuperar peso global, tendrá que avanzar en autonomía estratégica, reducir su dependencia en seguridad de Estados Unidos y construir nuevas alianzas. El cambio en Hungría no cierra una etapa. La abre. Y obliga a Europa a definir, de una vez por todas, su proyecto para los próximos años", subraya el analista Pablo Gil en The Trader.

Robeco: el BCE tiene un problema complejo de política monetaria

Por otra parte, un análisis de Robeco determina que el Banco Central Europeo (BCE) afronta el actual shock energético (provocado por los ataques de Israel y de EEUU a Irán y la extensión del conflicto a Oriente Medio) desde una posición de relativa fortaleza. La inflación está cerca del objetivo, los tipos oficiales se sitúan en torno al nivel neutral y el mercado laboral está más frío que durante el episodio de 2022. Esto se ha reflejado en una moderación gradual de las demandas salariales antes del repunte de los precios de la energía.

Por ahora, las expectativas de inflación se mantienen relativamente bien ancladas. Las medidas basadas en mercado han reaccionado solo de forma moderada, mientras que las expectativas de precios de venta en la industria manufacturera —aunque al alza— siguen muy por debajo de los niveles de 2022. "Creemos que esto sugiere que, desde la óptica de la inflación, la zona euro está mejor preparada para absorber un shock energético que en el ciclo anterior", explican los expertos de Robeco.

Desde la perspectiva del crecimiento, el shock actual llega en una fase más delicada del ciclo. El impulso de la demanda de los consumidores tras la pandemia se ha desvanecido, y los primeros datos apuntaban a un dinamismo económico modesto antes de que comenzara la guerra en Oriente Medio. Unos precios de la energía más altos pueden recortar de forma significativa la renta disponible, especialmente en los hogares de renta baja y media. Por ahora, las expectativas de inflación se mantienen relativamente bien ancladas.

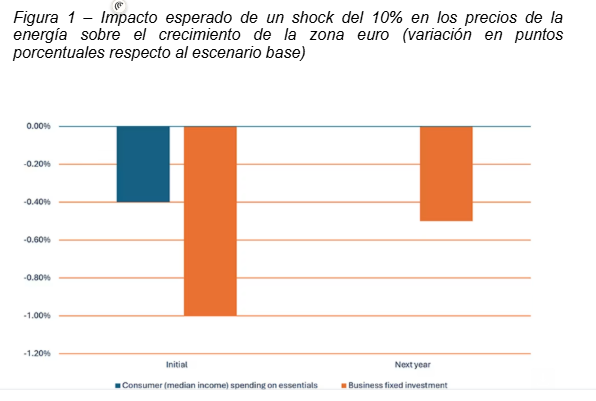

Un análisis de shocks previos de precios energéticos, publicado por economistas del BCE, sugiere que un incremento del 10% en éstos puede reducir el gasto en bienes esenciales de estos hogares en aproximadamente 0,4 puntos. La confianza empresarial probablemente tampoco es inmune a los shocks energéticos. La experiencia pasada sugiere un impacto negativo sobre la inversión fija empresarial de alrededor de 1,5 puntos, repartido a lo largo de un periodo de dos años.

El impulso al crecimiento derivado de un mayor gasto fiscal adicional para apoyar la defensa europea y la infraestructura alemana parece, por tanto, llegar en un buen momento. Debería, al menos, ayudar a evitar un escenario en el que el crecimiento caiga por debajo del 0,5%, mientras que la expectativa de crecimiento del consenso para 2026 era del 1,2% a comienzos de año.

Los precios de la energía siguen siendo la principal fuente de incertidumbre, con el Brent para diciembre actualmente rondando los 85 dólares por barril. Un periodo prolongado en estos niveles corre el riesgo de trasladarse a las expectativas de inflación y al comportamiento de fijación de precios de las empresas, especialmente en un contexto en el que el BCE continúa vigilando la dinámica salarial y las presiones del lado de la oferta.

"Aunque el impulso inflacionista es menos agudo que en 2022, la combinación de precios de la energía elevados y un crecimiento más débil crea un dilema de política monetaria más complejo", avisa el análisis de Robeco.