Miguel Ángel Valero

El 96% de las empresas vaticina que la actual tensión geopolítica tendrá un impacto entre moderado (51%) y elevado (45%) en su estrategia y objetivos, según revela una encuesta realizada por el Instituto de Auditores Internos de España entre sus asociados. Apenas un 4% espera un efecto nulo o muy limitado.

Entre las principales preocupaciones destacan los riesgos económico-financieros (56%), y los asociados a la cadena de suministro (18%). A continuación, se sitúan los riesgos operativos, con un 14%, mientras que los riesgos estratégicos y reputacionales y los tecnológicos y de ciberseguridad son señalados por el 4% de los profesionales consultados.

Los datos confirman que la situación geopolítica ha dejado de percibirse exclusivamente como una cuestión de contexto internacional para proyectarse de forma directa sobre la estrategia, la operativa y la capacidad de respuesta de las empresas.

En un entorno marcado por la volatilidad, la incertidumbre y la interconexión de los riesgos, “la función de Auditoría Interna refuerza su papel como elemento clave para ayudar a las organizaciones a anticipar impactos, evaluar la solidez de sus marcos de control y mejorar la calidad de la toma de decisiones” señalan desde el Instituto. “La evolución del riesgo geopolítico exige, en este sentido, una lectura transversal de sus efectos, por su capacidad de trasladarse a ámbitos como las finanzas, las operaciones, el cumplimiento, la ciberseguridad o la relación con terceros", añaden.

Los resultados de la encuesta apuntan también a un reto de integración de este riesgo en los procesos internos de evaluación y planificación. Así, el 40% de los auditores internos indica que las tensiones geopolíticas ya están contempladas en los análisis de riesgos de Auditoría Interna, mientras que el 32% señala que todavía no se ha tenido en cuenta el impacto de estos riesgos en el Plan de Auditoría Interna. Para el Instituto de Auditores Internos, la creciente presión del contexto geopolítico refuerza la necesidad de que las empresas incorporen esta variable en sus procesos de gobierno, gestión de riesgos y control, y de que la Auditoría Interna mantenga un diálogo fluido con la Alta Dirección y el Consejo para adaptar su enfoque allí donde la evolución del entorno lo requiera.

Uranio y peajes en Ormuz impiden un acuerdo entre EEUU e Irán

Las negociaciones entre EEUU e Irán avanzan bajo un sesgo constructivo, aunque todavía frágil. En esta línea, el secretario de Estado, Marco Rubio, destaca la existencia de “algunos indicios positivos” y la probable visita de mediadores pakistaníes a Teherán en el corto plazo.

No obstante, el proceso sigue condicionado por dos focos de fricción relevantes. En primer lugar, persisten discrepancias sustanciales en torno al programa nuclear iraní, especialmente en lo referente al enriquecimiento de uranio y a la gestión de sus reservas de material altamente enriquecido. En segundo lugar, gana peso como obstáculo la propuesta de implantar un sistema permanente de peajes en el estrecho de Ormuz, actualmente en discusión entre Irán y Omán, orientado a consolidar el control iraní sobre el tráfico marítimo.

La posible introducción de estos peajes añade una dimensión estratégica de mayor calado, al abrir la puerta a una fuente recurrente de ingresos para Irán que permitiría, gradualmente, compensar los costes derivados del conflicto. Desde la óptica estadounidense, este escenario resulta difícilmente asumible, al implicar un refuerzo estructural del régimen iraní y, de forma implícita, una derrota política para Washington. Según estimaciones basadas en el tráfico de 2025, la imposición de un peaje de 2 millones$ a cada petrolero de crudo que parte del estrecho podría generar ingresos cercanos al 3% del PIB iraní de manera anual. En un escenario más amplio –aunque menos probable–, extendiendo el peaje a todos los buques (no únicamente petroleros) y aplicándolo tanto a la entrada como a la salida del estrecho, la recaudación potencial se elevaría hasta el 23% del PIB.

Más impacto en Europa que en EEUU

En paralelo, los indicadores macroeconómicos comienzan a evidenciar un mayor deterioro de la actividad en la zona euro frente a una economía de EEUU que muestra una mayor resiliencia.

Las previsiones actualizadas de la Comisión Europea apuntan a un deterioro moderado como consecuencia del impacto del conflicto en Oriente Medio, con un ligero recorte del crecimiento en 2026 (-0,3 puntos) y una revisión al alza de la inflación (+1 punto). Tras haberse situado en el +1,5% en 2025, el crecimiento del PIB de la UE se moderaría hasta el +1,1% en 2026 –0,3 puntos por debajo de lo estimado en otoño–, mientras que la inflación repuntaría hasta el +3,1%, un punto más de lo previsto anteriormente.

La Comisión indica que la economía europea parte de una posición más resiliente que en episodios previos de crisis. Por un lado, la UE ha reducido de forma significativa su dependencia de los combustibles fósiles gracias al avance de las energías renovables –lo que atenúa la transmisión de los precios del gas a la electricidad– y a una menor intensidad energética de empresas y hogares. Por otro, el cierre de 2025 fue más sólido de lo anticipado, lo que aporta cierto colchón al escenario actual.

España destaca de forma positiva, manteniendo un diferencial de crecimiento frente al conjunto de la Eurozona y siendo la única con una revisión al alza en 2026. Se espera que el PIB avance un 2,4%, una décima más que en las previsiones anteriores. Este buen comportamiento se apoya, entre otros factores, en la fortaleza del mercado laboral –con una tasa de paro por debajo del 10%, en mínimos desde 2008– y en la elevada penetración de energías renovables, que actúa como amortiguador del shock energético al contener los precios de la electricidad respecto a la media europea. A ello se suman medidas de política económica orientadas a mitigar el impacto del encarecimiento energético, con un efecto estimado de alrededor de 0,2 puntos sobre el PIB.

En contraste, el resto de grandes economías de la Eurozona presentan revisiones a la baja. Francia apenas recorta una décima su previsión, hasta el +0,9%, mientras que Alemania sufre un ajuste más pronunciado, reduciendo su crecimiento a la mitad (del +1,2% al +0,6%). Italia, por su parte, ve rebajada su previsión en tres décimas, hasta el +0,5%.

También se registra un fuerte deterioro de la confianza de los empresarios en la zona euro, que por segundo mes consecutivo se encuentra en terreno de contracción económica y que apuntan a una contracción del PIB en el 2º trimestre. El PMI compuesto retrocedió hasta 47,5, su peor nivel desde octubre de 2023 y una clara muestra que la desaceleración económica se agudiza en mayo a medida que las presiones de los mayores costes energéticos se intensifican. La contracción general de la actividad se centró en el sector servicios (46,4 vs. 47,6 previo), su peor cifra desde febrero de 2021. Por su parte, la producción manufacturera siguió en terreno positivo (51,4 vs. 52,2 anterior). No obstante, el ritmo de expansión fue el más lento desde enero y además se ha registrado una contracción de los nuevos pedidos manufactureros.

Por el lado de los precios, los empresarios señalaron que los costes de los insumos se aceleraron por séptimo mes consecutivo en mayo, hasta alcanzar su máximo de tres años y medio. Con ello, surgen indicios de acopio de stocks de seguridad en el sector manufacturero europeo, lo que sería uno de los factores que respaldaría el mantenimiento de este indicador por encima del nivel de contracción y no tanto una mejora de la actividad prevista.

Por otra parte, la confianza de los consumidores mostró una inesperada mejora, que situó en mayo en niveles de -19 desde el -20,6 del mes previo. A pesar de este repunte, la confianza de los hogares europeos sigue muy por debajo del promedio de los últimos 10 años (-10,5) y en niveles que están incluso más cerca de los mínimos (-27,5) vistos en 2022. Los costes laborales repuntaron en el primer trimestre y avanzan a ritmos del +3,4% interanual, una décima por encima del dato anterior.

En EEUU, la confianza de los empresarios se debilita, pero se mantiene en expansión, mientras el empleo da señales de resiliencia. Los PMI estadounidenses dejaron una mejor fotografía que los de la zona euro, con el dato de confianza compuesto de los gestores de compras repitiendo en mayo niveles de 51,7 y por tanto manteniéndose en terreno de expansión económica. Este comportamiento esconde la divergencia sectorial: los servicios sufren y la confianza bajo una décima hasta 50,9, mientras que las manufacturas apuntan a un mejor desempeño y escalaron más de lo previsto subiendo hasta 55,3 desde el 54,5 previo y alcanzaron máximos en más de 4 años. Por el lado negativo, con el estrecho de Ormuz prácticamente cerrado crecen las presiones en las cadenas de suministros y en los precios: el informe señala que los tiempos de entrega de proveedores manufactureros se alargaron al mayor ritmo desde mediados de 2022 y también los precios de los insumos. En cuanto al mercado laboral, se publicaron las peticiones de subsidio por desempleo que retrocedieron en la última semana y se mantienen cómodamente en niveles por debajo del promedio del año pasado, una situación que viene ocurriendo consecutivamente durante al menos los últimos tres meses. Las solicitudes continuas se situaron en 1,78 millones, también por debajo de 1,89 de la misma semana del año pasado. Datos que apuntan a que el mercado laboral se mantiene sostenido.

Las cifras del sector inmobiliario dejaron una lectura mixta: decepcionan las viviendas iniciadas, pero repuntan los permisos de construcción. Las viviendas iniciadas en abril cayeron un 2,8%, revirtiendo parte del fuerte repunte del mes previo y situándose así en niveles de 1,46 millones de unidades anualizadas. Por su lado, los permisos de construcción, que son un habitual indicador adelantado del sector, se aceleraron un +5,8% hasta alcanzar los 1,44 millones de unidades anualizadas. En conjunto las cifras del sector siguen apuntando a que la actividad se mantiene en niveles similares a los vistos en los últimos tres años.

DWS: entorno constructivo en el que la diversificación es clave

Los mercados de capitales a nivel global se encuentran atrapados actualmente entre los riesgos geopolíticos y unos fundamentales subyacentes resilientes. La evolución del conflicto en torno a Irán y su impacto sobre los precios de la energía están generando incertidumbre a corto plazo. En términos generales, sin embargo, "seguimos considerando que la economía global mantiene una resiliencia sólida", opinan en DWS.

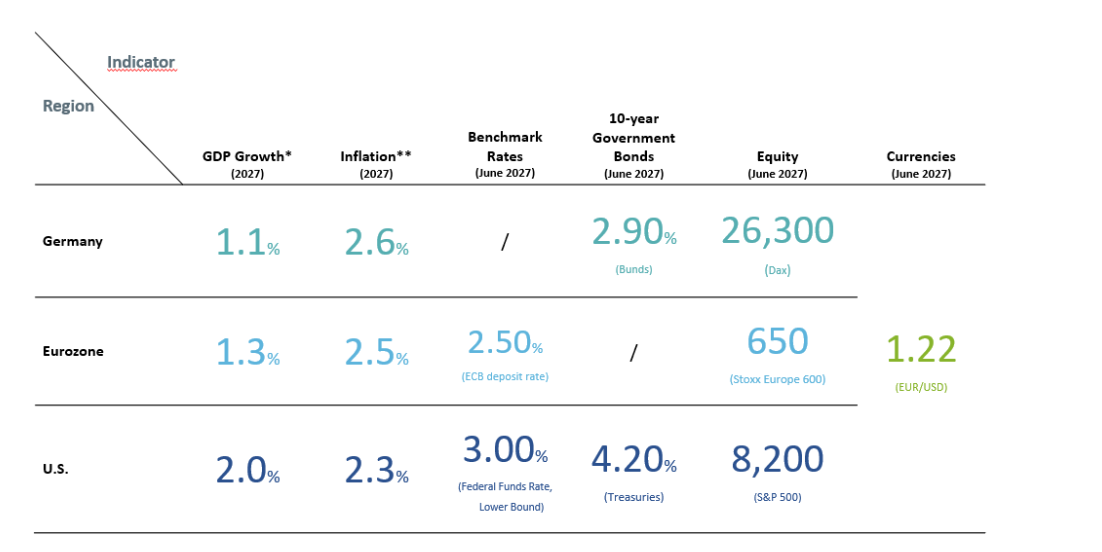

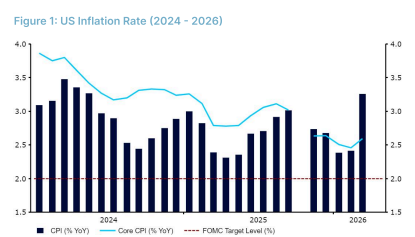

En el centro del entorno actual de mercado se encuentra un claro equilibrio de fuerzas: el shock en los precios del petróleo está alimentando directamente la inflación al mismo tiempo que pesa sobre el crecimiento, condicionando tanto la política monetaria como la dinámica de los mercados. Para EEUU, "esperamos que la inflación alcance el 3,2% en 2026 antes de moderarse gradualmente hacia el 2,3% en 2027. Al mismo tiempo, prevemos que el crecimiento se mantenga en torno al 2,0%".

Un escenario similar está emergiendo en Europa: la inflación podría elevarse hasta el 3,1% en 2026, mientras que el crecimiento podría desacelerarse temporalmente hasta el 0,9%. En conjunto, esto apunta a un entorno de crecimiento moderado acompañado de presiones inflacionistas elevadas. Estas fuerzas contrapuestas están dando lugar a un entorno de mercado cada vez más fragmentado, donde determinados segmentos se desacoplan de forma más evidente.

Mientras algunos inversores continúan centrados en los riesgos de inflación y tipos de interés, otros ponen mayor énfasis en las perspectivas de crecimiento a medio y largo plazo.

Al mismo tiempo, DWS identifica un motor estructural clave en el actual ciclo de inversión en inteligencia artificial (IA), que está influyendo cada vez más en el comportamiento de la renta variable. Las fuertes inversiones en infraestructura y centros de datos están respaldando a determinados segmentos del mercado y compensando parcialmente el impacto negativo de los mayores precios energéticos. Esta dinámica está reforzando la bifurcación del mercado, ya que los segmentos vinculados a la IA se benefician de manera significativamente superior frente a sectores cíclicos o sensibles a los tipos.

Los bancos centrales probablemente también reaccionarán de manera distinta ante este entorno, reflejando diferencias regionales, tanto en la dinámica inflacionista como en la resiliencia del crecimiento. En este contexto, "seguimos esperando dos recortes de tipos por parte de la Reserva Federal, mientras que el Banco Central Europeo podría adoptar una postura más restrictiva inicialmente".

"En términos generales, consideramos que el entorno de mercado sigue siendo fundamentalmente estable, aunque cada vez más diferenciado", insisten en DWS. La inversión estructural continúa respaldando el crecimiento, pero los motores subyacentes ya no se trasladan de manera uniforme entre mercados. Para los mercados de capitales, esto implica que los beneficios empresariales están ganando importancia, con factores microeconómicos adquiriendo protagonismo, mientras los vientos macroeconómicos en contra pierden influencia relativa de forma gradual.

En este contexto, "vemos potencial" para que el S&P 500 alcance los 8.200 puntos en un horizonte de 12 meses, el STOXX Europe 600, los 650 puntos y el DAX, los 26.300 puntos. En renta fija, "esperamos una moderada caída de las rentabilidades", que el Treasury estadounidense a 10 años pueda situarse en el 4,20% y el Bund alemán a 10 años en el 2,90% para junio de 2027, reflejando una transición gradual de la política monetaria hacia un mayor apoyo al crecimiento.

Dinámicas similares se observan en divisas y materias primas: esperamos que el euro se aprecie hasta 1,22 frente al dólar estadounidense. El oro sigue siendo uno de los principales beneficiarios de la incertidumbre geopolítica, con un objetivo de 5.400 dólares por onza, mientras que creemos que el precio del petróleo debería estabilizarse en torno a los 82 dólares por barril.

Conclusión: "pese al elevado nivel de incertidumbre, seguimos viendo un entorno constructivo para los activos de riesgo. Al mismo tiempo, la diversificación cobra cada vez más importancia, ya que las oportunidades están desarrollándose de manera más desigual en torno a los motores estructurales de crecimiento".

Ebury: el euro es el gran perdedor de un conflicto que genera mucha volatilidad

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, asegura que la guerra con Irán continúa siendo el principal foco de riesgo para los mercados financieros internacionales y sitúa al euro entre las divisas más perjudicadas por el conflicto debido a la elevada dependencia energética de Europa y al impacto que el encarecimiento del petróleo está teniendo sobre el crecimiento económico de la Eurozona.

En el análisis “Qué implica la crisis de Irán para los mercados”, firmado por Matthew Ryan, director de Estrategias de Mercados, y Enrique Díaz-Álvarez, economista jefe, Ebury advierte de que la reapertura completa del estrecho de Ormuz será lenta y que la normalización del tráfico marítimo previo a la guerra podría no producirse hasta 2027.

Explican que el euro ha perdido terreno frente a la mayoría de grandes divisas en las últimas semanas debido a la combinación de crisis energética ,debilidad de los indicadores de actividad y aumento de la inflación importada. La compañía subraya además que Europa afronta una situación especialmente delicada por su condición de importador neto de energía y por sus bajos niveles de reservas de gas natural licuado (GNL). A ello se suma el impacto del encarecimiento de los costes de transporte, seguros, fertilizantes y materias primas derivado de las restricciones en Ormuz.

“La prolongación de la guerra con Irán supone un riesgo bajista adicional para el euro en el corto plazo”, insisten, aunque el endurecimiento monetario del Banco Central Europeo podría limitar parte de las caídas del euro. En este sentido, el mercado ya descuenta nuevas subidas de tipos por parte del BCE después de que Christine Lagarde reconociera que junio será el “momento adecuado” para reevaluar la política monetaria de la Eurozona.

Además del euro, Ebury identifica a las divisas asiáticas entre las más vulnerables al conflicto. Entre el 80% y el 90% del petróleo consumido en Asia transita por el estrecho de Ormuz, lo que deja particularmente expuestas a monedas como el won surcoreano (KRW), la rupia india (INR), el bath tailandés (THB) o el ringgit malasio (MYR). También las economías de Europa Central y del Este aparecen especialmente sensibles a un nuevo shock energético debido a su elevada dependencia del euro y de las importaciones energéticas.

En el lado contrario, Ebury considera que los grandes beneficiados en el actual contexto continúan siendo el dólar estadounidense, las monedas refugio tradicionales y las divisas de países exportadores de petróleo. El dólar mantiene su fortaleza gracias a su papel como principal activo refugio global y al hecho de que EEUU es exportador neto de energía, lo que reduce su exposición al shock petrolero. A ello se suma la resistencia de la economía estadounidense y un mercado laboral que sigue mostrando fortaleza.

Ebury señala también al franco suizo y, en menor medida, al yen japonés como activos tradicionalmente defensivos que podrían seguir atrayendo flujos en un contexto de elevada incertidumbre geopolítica. Asimismo, monedas de países exportadores de crudo como el dólar canadiense (CAD), la corona noruega(NOK), el dólar australiano (AUD), el peso colombiano (COP) o el real brasileño(BRL) podrían verse favorecidas por la mejora de sus balanzas exteriores, ingresos fiscales y reservas de divisas.

Pese a ello, Ebury considera que el dólar podría iniciar una senda de depreciación gradual una vez se estabilice el conflicto y desaparezca parte de la actual prima geopolítica. Los diferenciales de tipos entre la Reserva Federal y el BCE tenderán a estrecharse y factores estructurales como el elevado endeudamiento estadounidense o las dudas sobre la autonomía futura de la Fed podrían ejercer presión bajista sobre eldólat a medio plazo.

En términos macroeconómicos, Ebury prevé que el impacto sobre el crecimiento mundial será moderado siempre que el conflicto no vuelva a intensificarse. Por ahora, descarta un escenario de recesión global, aunque advierte de que la inflación permanecerá elevada durante más tiempo debido al encarecimiento energético y a los posibles efectos inflacionarios de segunda ronda, especialmente sobre salarios y costes logísticos. “El desenlace del conflicto y el ritmo de reapertura de Ormuz serán determinantes para la evolución de los mercados de divisas durante los próximos trimestres”, concluye.

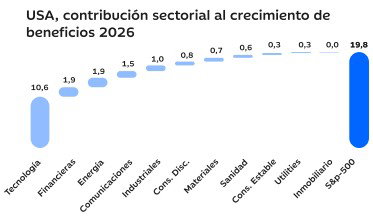

UBS: el beneficio por acción del S&P 500 crecerá un 20% este año

Las acciones han alcanzado nuevos máximos incluso mientras uno de los puntos de estrangulamiento energético más importantes del mundo sigue gravemente afectado y las preocupaciones por la inflación impulsan al alza los rendimientos de los bonos. En su última Carta Mensual, Mark Haefele, director de inversiones de UBS Global Wealth Management, se cuestiona si el actual aumento de los beneficios corporativos es sostenible; si los mercados pueden seguir resistiendo unos precios del petróleo elevados —o incluso más altos—; y qué implica para las perspectivas de la renta variable el reciente aumento de los rendimientos.

“Creemos que la renta variable probablemente seguirá subiendo a medio plazo, apoyada en una combinación de sólidos beneficios empresariales, unos precios del petróleo lo suficientemente contenidos como para evitar un shock más amplio sobre el crecimiento y una Reserva Federal que siga manteniendo una postura favorable. Pero existen riesgos en cada uno de esos factores y las carteras deberían reflejar ese equilibrio. Además, en una economía y unos mercados globales tan complejos, ningún factor debe analizarse de forma aislada”, se responde.

“Esperamos un beneficio por acción del S&P 500 de 335$ en 2026, lo que representa un crecimiento interanual del 20%, un aumento significativo frente a nuestra estimación anterior del 11%. En nuestro escenario base, ahora prevemos que el S&P 500 alcance los 7.900 puntos a final de año (nuestro objetivo anterior era 7.500). Mantenemos una visión atractiva sobre la renta variable y nos gustan especialmente EEUU, Japón, Suiza y los mercados emergentes. En renta fija, favorecemos la calidad y los mercados emergentes. También vemos valor en las materias primas”, añade.

“Seguimos viendo una oportunidad para aumentar exposición a bonos de calidad de corta y media duración, ya que ofrecen una combinación atractiva de rentabilidad y potencial de buen comportamiento en caso de desaceleración económica y recortes de tipos”, insiste.

“Hemos revisado nuestras previsiones para el BCE y ahora esperamos dos subidas de tipos durante el verano, comenzando en la reunión de junio y con una segunda subida probablemente en julio”, apunta Dean Turner, economista jefe para la Eurozona y Reino Unido.

“La renta variable de la Eurozona está respaldada por una mejora en las perspectivas de beneficios, un entorno estructural más favorable y valoraciones razonables. Por ello, seguimos viendo potencial alcista en nuestro escenario base, aunque, dado el riesgo sobre los flujos energéticos, mantenemos una visión Neutral y favorecemos por ahora un enfoque más selectivo”, aportan Matthew Gilman, estratega, y Rolf Ganter, responsable de renta variable europea.

“Mantenemos nuestra visión Attractive sobre la renta variable estadounidense. A pesar de la persistente incertidumbre sobre la reanudación de los flujos energéticos desde Oriente Medio, las acciones estadounidenses han alcanzado nuevos máximos. Las esperanzas de un final del conflicto, unos sólidos resultados del primer trimestre y el impulso de la inteligencia artificial han impulsado la subida”, recalca David Lefkowitz, responsable de renta variable estadounidense.

“Aunque consideramos que la renta variable británica cuenta con buenos apoyos, mantenemos una visión Neutral, ya que preferimos mercados más cíclicos en caso de una rápida resolución de los problemas energéticos o con una exposición mayor al crecimiento estructural que Reino Unido”, señala Matthew Gilman, estratega.

Sobre la renta variable suiza, “las valoraciones bursátiles son razonables. En este entorno de tipos de interés cero, consideramos especialmente atractiva la rentabilidad por dividendo sostenible del mercado, superior al 3%”, explica Stefan R. Meyer, estratega.

“Las materias primas han tenido un año sólido en conjunto, lideradas por la energía. Aunque los resultados son mixtos dentro de la clase de activos, todos los sectores de materias primas han contribuido al rendimiento. Mantener una asignación a materias primas, con foco en la gestión activa, puede ayudar a los inversores a protegerse frente a la inflación y posibles shocks de suministro energético”, opinan Giovanni Staunovo y Wayne Gordon, estrategas, y Dominic Schnider, responsable global de divisas y materias primas.

“Los últimos datos macroeconómicos apuntan a una actividad económica más débil en un contexto de precios del petróleo más altos. Al mismo tiempo, aumentan las presiones inflacionistas, elevando la carga para los bancos centrales, especialmente aquellos con un mandato único centrado en la estabilidad de precios”, recalca Schnider. “Nuestros ajustes de previsiones dejan prácticamente sin cambios nuestra visión general sobre las divisas. A corto plazo, las monedas con mayores rendimientos siguen siendo vulnerables a retrocesos. En conjunto, seguimos viendo el dólar estadounidense como una divisa para vender en las subidas, especialmente frente a monedas rezagadas y ligadas a materias primas”, precisa.

“Esperamos que el EURGBP se estabilice alrededor de 0,86 y añadimos 0,86 como previsión para junio de 2027, mientras que la libra esterlina ofrece una mejor rentabilidad total gracias a un carry un 2% superior”, señalan Constantin Bolz y Clémence Dumoncel, estrategas. “El EURCHF probablemente cotizará entre 0,91 y 0,93 mientras continúe el conflicto con Irán. Creemos poco probable que vuelva a niveles de 0,90 a corto plazo, ya que un BCE más agresivo debería respaldar al euro, mientras que el SNB probablemente defenderá el nivel de 0,90”, añaden. “La ventaja de rentabilidad de la libra frente al franco supera los cuatro puntos, mientras se espera que el SNB mantenga los tipos sin cambios y otros bancos centrales del G10 continúen subiéndolos. Consideramos que GBPCHF es la mejor operación de carry frente a volatilidad dentro del G10 y es probable que el franco tenga un peor comportamiento en términos de rentabilidad total”, reiteran.

“La perspectiva para el USDCHF sigue siendo sensible a los acontecimientos geopolíticos. Una escalada importante podría impulsar al franco como activo defensivo, pero nuestro escenario base contempla el final del conflicto y la normalización de los precios energéticos, con el USDCHF descendiendo ligeramente hacia 0,78 a finales de 2026. Añadimos 0,78 como previsión para junio de 2027”, remarcan.

“Mientras continúe la crisis energética, esperamos que los acontecimientos externos sigan siendo el principal motor del tipo de cambio EURCZK, dada la mayor sensibilidad de la corona checa a los cambios en el sentimiento de riesgo en comparación con el euro”, piensan Pietro Santin, estratega, y Tilmann Kolb, analista.