Los precios industriales se disparan un 4% mientras la confianza de las pequeñas empresas se desploma hasta niveles nunca vistos desde el Día de la Liberación Arancelaria de Donald Trump.

Miguel Ángel Valero

El estrecho de Ormuz acumula mes y medio de bloqueo. Las posiciones de Irán y de EEUU se acercan, más allá del ruido de las declaraciones de Trump. Con el telón de fondo de las negociaciones, los mercados se mantienen en calma y miran ya más allá del conflicto. Los futuros del petróleo a cierre de año sitúan el precio en torno a los 80$ por barril, lo que refleja con claridad que los inversores consideran que la actual crisis de oferta será transitoria y no dejará efectos estructurales duraderos. Y empiezan a cobrar mayor relevancia otras noticias, como unos resultados de la banca de EEUU que están sorprendiendo ligeramente al alza y dando respaldo a las optimistas previsiones de crecimiento de beneficios del 14% interanual para este trimestre, o las expectativas de crecimiento en EEUU que no parecen verse comprometidas por un mayor precio del crudo –el FMI anticipa un avance del PIB del +2,3%, dos décimas más que el registrado el año pasado–.

Esto significa que el mayor efecto negativo de la guerra en Oriente Medio recaerá sobre las economías asiáticas y europeas, que no están precisamente en el origen del conflicto, los ataques de Israel y de EEUU a Irán.

La atención, sin perder de vista Ormuz, apunta a la Fed: el 21 de abril se celebrará la audiencia de confirmación de Kevin Warsh ante el Comité Bancario del Senado, como candidato a la presidencia de la Reserva Federal. En la sesión, los senadores examinarán su visión sobre la economía, la inflación y la independencia de la Reserva Federa. El calendario de la votación en el pleno del Senado está condicionada al desenlace de la investigación del Departamento de Justicia sobre Jerome Powell. La Administración Trump sostiene que Powell habría realizado declaraciones falsas ante el Congreso en relación con una costosa renovación de la sede de la Reserva Federal, lo que podría tratarse de un intento de socavar la independencia de la autoridad monetaria. Los senadores –incluidos los republicanos– han advertido que no aprobarán a Warsh mientras la investigación siga abierta. Y si se retrasa este proceso, Powell continuaría al frente de la Fed como presidente interino hasta que no se resuelva el contencioso: después de que un juez federal denegase una solicitud del Departamento de Justicia para reconsiderar el fallo, el fiscal federal anunció que continuaría con el caso y apelaría la decisión.

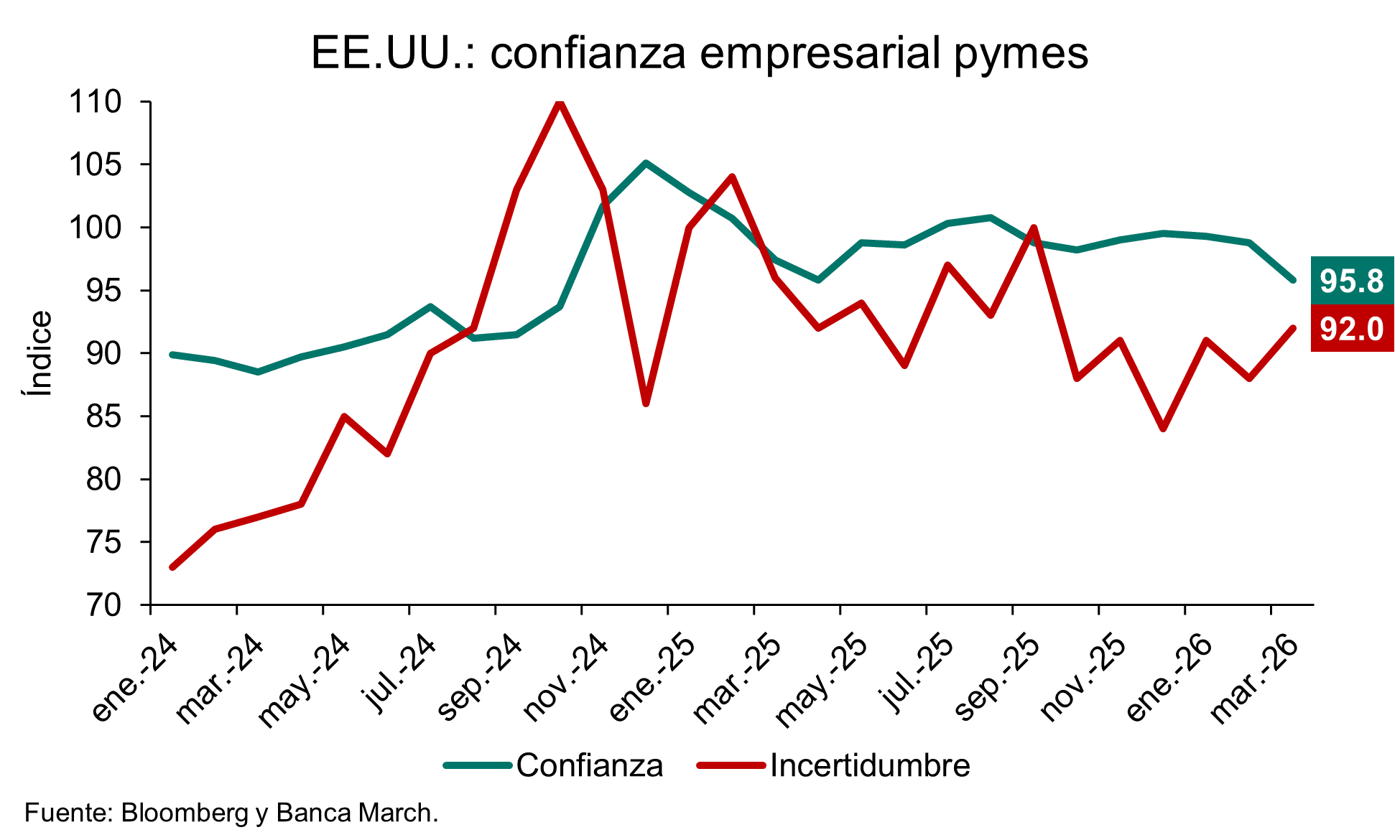

Pero hay datos macro preocupantes en EEUU. Los precios industriales ya reflejaban en marzo el impacto de la guerra en Irán. Los precios de producción repuntaron hasta el 4% interanual, por encima del +3,4% observado en febrero, aunque por debajo del +4,6% esperado por los analistas. Por el lado más positivo, en su versión subyacente (excluyendo alimentos y energía), la tasa se mantuvo sin cambios en el +3,8% interanual. Y el dato de confianza de las pymes volvía a retroceder en marzo. Lastrado por el encarecimiento de la energía y la incertidumbre asociada al conflicto en Irán, el indicador elaborado por NFIB cayó hasta el 95,8 desde el 98,8 previo, alcanzando así niveles no vistos desde el Liberation Day. El componente de incertidumbre se incrementó cuatro puntos hasta niveles de 92, muy por encima de la media histórica de 68.

Ibercaja Fondos: la niebla de la guerra

Por su parte, el informe de abril de fondos de Ibercaja destaca que la incertidumbre es máxima en el aspecto macro, ya que "seguimos de lleno en la niebla de la Guerra. Cada semana que dura el conflicto, desaparecen alrededor de un 1% de los inventarios mundiales de productos petrolíferos. "Nuestro escenario base sigue siendo que el estrecho de Ormuz se abra al menos parcialmente en abril, pero es complicado que los precios vuelvan a sus rangos de origen. La prima de riesgo geopolítico, que ya sumaba alrededor de 10$ al precio del petróleo antes de la guerra, puede mantenerse por encima de esta cifra. Y si le sumamos los problemas logísticos y operativos de restablecer todas las cadenas de suministros tras el conflicto, estaríamos hablando de precios en el rango80-90$/barril para los próximos meses y subidas de alrededor del 25 % sobre los precios medios de 2025", explican.

De momento el consenso de crecimiento mundial se mantiene en el 3,1%, pero lo lógico es que se rebaje en al menos 2-3 décimas. En la zona euro, alguna décima más 0,8%de crecimiento. "Por supuesto, en caso de que el conflicto siga sin solucionarse y el estrecho bloqueado, el escenario de precios sería muy superior y el impacto en crecimiento también. El punto de partida también importa para estimar el impacto final de un shock de oferta como este, y afortunadamente, la economía mundial presenta mayor fortaleza que en otras ocasiones. Los procesos de inversión en inteligencia artificial, infraestructura y defensa deberían dar soporte a la economía en los próximos trimestres", subrayan.

El impacto en inflación para los próximos meses va a ser elevado. Los efectos de segundo orden dependerán de la duración del conflicto, pero la situación es diferente a la de la guerra provocada por la invasión rusa de Ucrania. Entonces, la economía estaba inmersa en un proceso de reapertura tras la pandemia, las presiones en el mercado laboral eran mucho mayores, la inflación ya era del 5% y la política monetaria muchísimo más laxa. "No obstante, el recuerdo de las superinflaciones de 2022 está todavía muy vivo y nos tememos que la autoridad monetaria europea pecará, como siempre, de conservadora. Se esperan 3 subidas de tipos para 2026 en Europa y se han dejado de anticipar bajadas en EEUU. Las próximas reuniones de ambos bancos centrales son a finales de abril y, para entonces, esperamos tener un panorama menos sombrío", apuntan.

"No obstante, como siempre, el mercado se anticipa y ya ha puesto en precio, aproximadamente, el escenario adverso dibujado por el BCE, que es algo peor que nuestro escenario base. La parte positiva es que, en este escenario base, el BCE podría optar por subir sólo 25 o 50 pb en sus próximas reuniones, menos de lo que ya está reflejado en los valores liquidativos. Nuestros fondos recuperarían niveles preguerra antes de final de año. Para nuevas inversiones, también se abre una buena ventana de oportunidad para los próximos meses", resaltan en la gestora de Ibercaja.

"Desde una perspectiva táctica, la situación actual podría presentar una oportunidad: el mercado de renta fija ofrece hoy mayores rentabilidades sin que los niveles de solvencia y fundamentales de crédito de las empresas se hayan deteriorado. En renta variable, también se ha abaratado la ratio de valoración de entrada. En definitiva, el mercado siempre ofrece oportunidades para quienes saben esperar el momento adecuado y nosotros estamos preparados para aprovecharlas".

"Sabemos que el entorno actual genera nerviosismo, pero es precisamente en estos momentos de rotación y ajuste donde la disciplina y el análisis marcan la diferencia. A través de la gestión activa, estamos ajustando las carteras para adaptarnos a este nuevo escenario y reducir los tiempos de recuperación. Nuestra estrategia se mantiene firme: navegar el ruido del corto plazo sin perder de vista los objetivos financieros de largo plazo. Nuestra recomendación: seguir invirtiendo, seguir diversificando y dejarse asesorar por los especialistas. La niebla acabará levantando", concluyen en Ibercaja Gestión.

DWS: sólido crecimiento de los resultados de las empresas

“En este momento apenas es posible realizar previsiones significativas sobre si, cómo y cuándo terminará la crisis”, admite Vincenzo Vedda, director de inversiones de DWS. El índice de volatilidad VIX, que mide las fluctuaciones esperadas del S&P 500, se había disparado hasta niveles de 30 desde diciembre de 2025, antes de retroceder a 21 tras el anuncio del alto el fuego. A pesar de esta recuperación a corto plazo, los inversores se han enfrentado a una realidad incómoda: desde el estallido del conflicto, se han registrado pérdidas en casi todas las clases de activos —renta variable, renta fija e incluso el oro—. Incluso si el conflicto se desescala, es probable que el impacto del cierre del estrecho de Ormuz persista, con disrupciones en las cadenas de suministro que se traducirán en menores beneficios empresariales.

¿Cómo deberían posicionarse los inversores en un entorno tan incierto? “Más allá de la necesidad, ya conocida, de una amplia diversificación, vemos oportunidades tras el fin del conflicto en determinadas acciones de sectores como las energías alternativas y nuclear, la construcción y la ingeniería, así como en la nueva generación de empresas de defensa, especialmente en Asia y Europa”, explica Vedda.

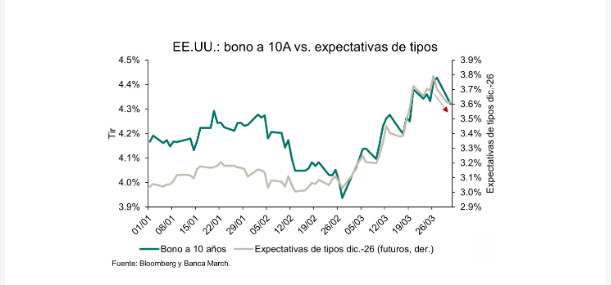

Este experto se muestra más positivo respecto a la deuda pública. Aunque las rentabilidades han aumentado por motivos justificados, dada la mayor expectativa de inflación, el incremento parece excesivo. Esto se aplica sobre todo a los bonos del Tesoro estadounidense a corto plazo y, en menor medida, a los bonos a diez años de EEUU y a los Bunds alemanes: “Siempre que las expectativas de inflación no sigan aumentando de forma significativa, vemos margen para una ligera caída de las rentabilidades y, por tanto, para la obtención de ganancias de capital”.

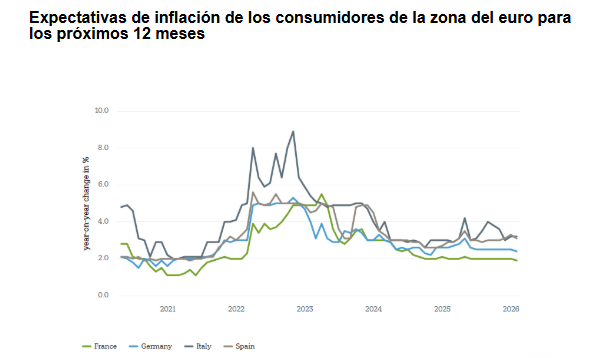

El crecimiento económico será significativamente más débil en 2026 y posiblemente también en 2027. La magnitud de la desaceleración dependerá en gran medida de cuánto tiempo persista el shock en los precios de la energía, ya que éste impulsa la inflación y lastra la actividad económica real. Las tasas de inflación en Alemania y en el conjunto de Europa vuelven a repuntar, impulsadas principalmente por el encarecimiento de la energía. En Alemania, la inflación aumentó hasta el 2,7% en marzo, frente al 1,9% registrado en febrero, mientras que en la zona euro ascendió al 2,5%, desde el 1,9%. Cuanto más se prolongue el conflicto en Oriente Medio, mayor será la probabilidad de que las subidas de precios no se limiten al sector energético, sino que se extiendan a un abanico más amplio de bienes y servicios.

Los bancos centrales se enfrentan a un difícil equilibrio, al tener que decidir si el mayor riesgo proviene de la aceleración de la inflación o de la incipiente desaceleración del crecimiento. En EEUU, se espera que las autoridades monetarias prioricen en mayor medida el crecimiento, lo que respaldaría nuevos recortes de los tipos de interés. Por el contrario, el Banco Central Europeo previsiblemente optará por mantenerse a la espera por el momento.

Una conclusión se ha vuelto a confirmar: los conflictos geopolíticos representan un riesgo significativo para la economía global y los mercados de capitales. Si los precios de la energía continúan aumentando o se mantienen elevados durante un periodo prolongado, las perspectivas de crecimiento se deteriorarían de forma notable, siendo Europa y Asia algunas de las regiones más afectadas.

La guerra en Oriente Medio sigue afectando al mundo y a los mercados de renta variable. Incluso aunque acabe ya, las consecuencias probablemente serán significativas, ya que las cadenas de suministro no pueden restablecerse de la noche a la mañana.

Uno de los pocos ganadores en esta crisis es el sector energético, que fue el único que cerró en terreno positivo en marzo. Por el contrario, el sector tecnológico, especialmente las empresas centradas en la inteligencia artificial (IA), ha sufrido por la preocupación por las disrupciones provocadas por la IA y el doloroso aumento de las rentabilidades de los bonos, que afecta a las valoraciones del sector. Además, las interrupciones en las cadenas de suministro podrían seguir suponiendo un desafío para el sector tecnológico. “La IA sigue bajo presión para demostrar que las enormes inversiones realmente están dando sus frutos”, afirma el gestor de carteras Jarrid Klug. En esencia, hay dos formas de lograrlo: o bien aumentando significativamente los ingresos gracias a la IA, o reduciendo drásticamente los costes. En la mayoría de los casos, aún no está claro qué camino prevalecerá.

A pesar de la tensa situación geopolítica, Klug recomienda analizar con objetividad la próxima temporada de resultados empresariales. Las perspectivas podrían ser mejores de lo que sugiere el sentimiento actual: “Esperamos un sólido crecimiento de los beneficios en las empresas estadounidenses. Es probable que las ganancias del S&P 500 aumenten alrededor de un 10%”. Para el índice europeo Stoxx 600, anticipa un crecimiento de beneficios del 6%.

Sin embargo, la enorme incertidumbre derivada del conflicto con Irán sigue pesando sobre la evolución futura. Aun así, es probable que haya algunos beneficiarios: la escasez de chips de memoria debería respaldar los beneficios de las empresas de semiconductores, las compañías energéticas se verán favorecidas por los mayores precios de las materias primas y las empresas de transporte por el aumento de las tarifas de flete.

No obstante, se espera que el comercio global se vea considerablemente afectado por el conflicto. La región del Golfo ya no es solo exportadora de petróleo. Además del Gas Natural Licuado, fertilizantes y diversos precursores petroquímicos, también es un suministrador de helio (el Golfo representa el 30% del comercio mundial), un componente esencial, entre otros usos, para la producción de semiconductores.

“Un cierre prolongado del estrecho de Ormuz supondría el mayor riesgo para la evolución de los precios de las materias primas”, afirma el gestor Stephan Werner. El consumo de petróleo alcanzó un máximo histórico en 2025. El petróleo sigue desempeñando un papel crucial en la economía mundial. Según la Agencia Internacional de la Energía (AIE), el consumo mundial de petróleo alcanzó entre 104 y 105 millones de barriles al día en 2025 —siendo un barril equivalente a 159 litros—, el nivel más alto jamás registrado. Más allá del petróleo, Werner señala riesgos adicionales. La posible interrupción del suministro de fertilizantes nitrogenados, como el amoníaco o la urea, podría, advierte, provocar un aumento de los precios de los alimentos a medio plazo.

El sector de los viajes también podría verse afectado: el precio del combustible para aviones se ha más que duplicado desde principios de año y algunas aerolíneas ya han comenzado a reducir el número de vuelos.

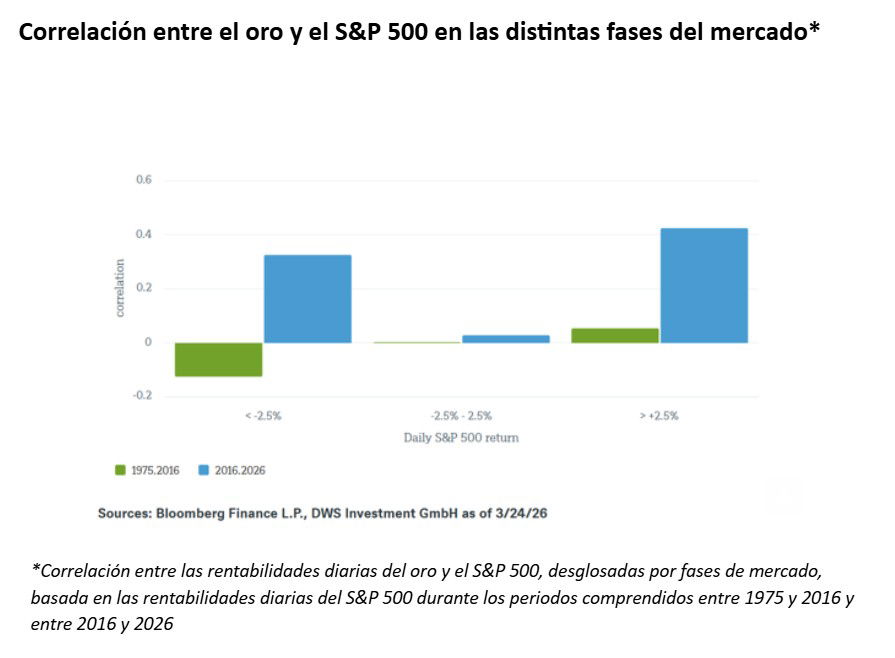

El oro no ha estado a la altura como valor refugio ante la crisis a corto plazo, y sus precios han caído temporalmente casi un 20% tras el estallido de la guerra. Werner identifica tres razones. En primer lugar, las expectativas de subida de los tipos de interés en un contexto de mayor inflación: dado que el oro no genera rendimiento, resulta menos atractivo en un entorno de tipos más altos. En segundo lugar, el aumento de las ventas por parte de los bancos centrales. En tercer lugar, la elevada liquidez del oro hace que los inversores se apresuren a recoger beneficios en momentos de mayor incertidumbre.

Sin embargo, a largo plazo, Werner se mantiene optimista respecto al oro: “Es probable que los niveles de deuda mundial sigan aumentando, mientras que la sostenibilidad de la deuda soberana se reducirá, sobre todo si suben los tipos de interés. El oro debería evolucionar de forma sólida como la moneda definitiva que no se puede imprimir”.

UBS: visión atractiva sobre la renta variable de EEUU

El panorama macroeconómico, más complejo, con incertidumbres geopolíticas en torno a Irán y precios de la energía más altos, coincide con la temporada de resultados de la banca estadounidense. Las expectativas iniciales apuntaban a un sólido primer trimestre, impulsado por una elevada actividad en trading, unas comisiones de banca de inversión resilientes y un entorno todavía favorable para los ingresos por intereses. En UBS "seguimos viendo motivos para mantener una calificación Atractiva sobre el sector financiero estadounidense": la actividad en los mercados de capitales debería respaldar los beneficios; los tipos de interés y la regulación siguen siendo favorables; los riesgos de crédito parecen manejables, aunque no inexistentes.

Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, afirma: “Si bien hemos adoptado una postura Neutral sobre el sector financiero global, creemos que el sector financiero estadounidense sigue ofreciendo una combinación atractiva de mejora en los márgenes de interés, aumento de la actividad en los mercados de capitales y vientos de cola derivados de la desregulación. Seguimos centrándonos en bancos de alta calidad, bolsas y empresas financieras diversificadas basadas en comisiones que pueden beneficiarse de unos fundamentales resilientes, niveles elevados de actividad y valoraciones atractivas”.

Y añade: “En un sentido más amplio, esperamos un crecimiento del 17% en los beneficios del S&P 500 en el primer trimestre, el ritmo más rápido en cinco años, y mantenemos una visión Atractiva sobre la renta variable estadounidense. Junto con el sector financiero estadounidense, seguimos favoreciendo el consumo discrecional, la salud, la industria y los servicios públicos en EEUU”.

“Los precios más bajos deberían frenar la actividad de perforación, mientras que la demanda debería beneficiarse desde el sector eléctrico, dado que el gas natural sigue siendo relativamente más barato que el carbón. Mientras tanto, las exportaciones de gas de EEUU continúan aumentando”, apunta Giovanni Staunovo, Estratega de UBS Global Wealth Management.

UBP: los mercados reaccionan con rapidez

En la Perspectiva Semanal de UBP: La fragilidad persiste en Oriente Medio, Michael Lok, CIO, y Nicolas Laroche, director global de asesoramiento y asignación de activos, avisan que "es probable que los mercados sigan reaccionando con rapidez ante cualquier nuevo acontecimiento”. Las estimaciones de crecimiento de la renta variable dependen de la duración de las interrupciones del suministro mundial de petróleo. El segmento más sensible a los diferenciales de crédito lideró el mejor comportamiento, en línea con una compresión generalizada de las primas de riesgo geopolítico. El margen para una debilidad significativa del dólar es limitado debido al aumento de los precios de la energía.

Metagestión: oportunidades en infraestructuras y en el sector inmobiliario

En la gestora española independiente especializada en renta variable Metagestión opinan que la sobrerreacción del mercado por la guerra en Irán, que ha provocado fuertes caídas en Bolsa, también ha generado oportunidades de inversión en sectores que ahora son atractivos por valoración: las infraestructuras, el inmobiliario, y si el conflicto no se alarga, la banca española.

La incertidumbre no tiene por qué derivar en un deterioro estructural del ciclo económico global. Es probable que a medida que la incertidumbre geopolítica vaya descendiendo, las Bolsas podrían retomar la senda alcista. Porque están apoyadas en unos fundamentales que, en términos agregados, continúan siendo sólidos. Las recientes caídas han sido intensas y, en muchos casos, indiscriminadas, provocando un fuerte ajuste en valoraciones.

Este ajuste en valoraciones abre oportunidades en segmentos donde el mercado ha sobrerreaccionado: en las compañías de infraestructuras y del sector inmobiliario, porque son activos que combinan visibilidad en flujos de caja con perfiles defensivos. Y también, en el caso de que la guerra en Irán tenga una duración acotada, en la banca española, cuyos niveles de valoración pueden resultar atractivos en relación con su capacidad de generación de resultados.

"El posicionamiento inversor más adecuado debería ser mantener la disciplina inversora con una visión a largo plazo, evitando la toma de decisiones en el corto plazo que no optimizan el binomio rentabilidad/riesgo. Para lo cual, es clave aplicar el enfoque inversor en los fundamentales, seleccionando compañías con balances sólidos, capacidad de generación de caja y ventajas competitivas sostenibles", opinan los expertos de Metagestión.

La firma mantiene un alto grado de liquidez en las carteras de sus fondos, entre el 12% y el 22%. Porque la visibilidad actual en el mercado es limitada, y porque con esa liquidez pueden preservar capital sin renunciar a la flexibilidad necesaria para aprovechar oportunidades conforme se vaya clarificando el escenario.