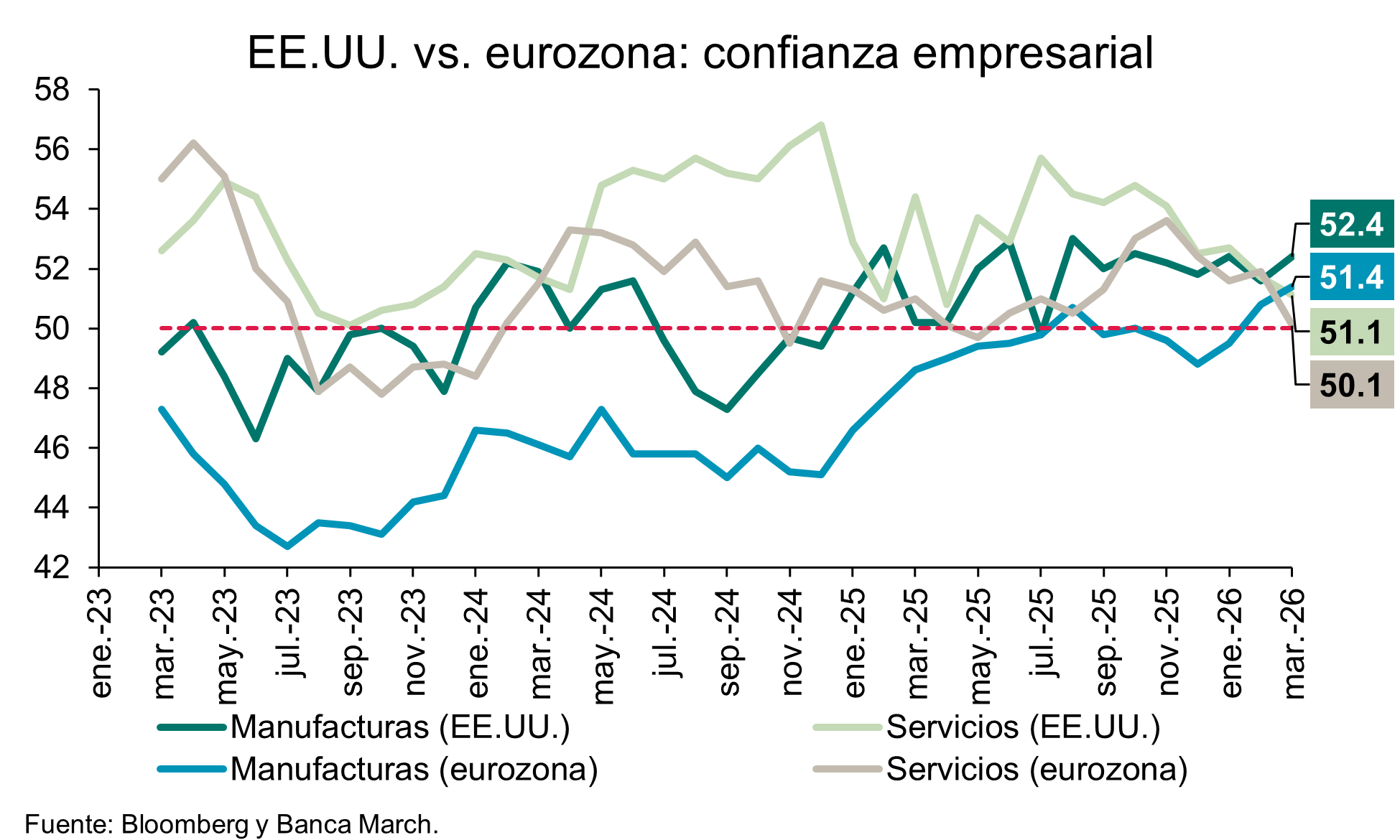

Las mastodónticas cifras de inversión destinadas al despliegue de la inteligencia artificial continúan impulsando el crecimiento, no solo dentro del ecosistema de centros de datos, sino también en el conjunto de la economía, un efecto que se refleja claramente en el peso de la inversión en las últimas cifras del PIB estadounidense.

Miguel Ángel Valero

Con una operación de apenas un día de duración, Project Freedom ha servido para que EEUU acuda el árbol iraní. Medios críticos con el régimen señalan que el presidente Masoud Pezeshkian estaría molesto con la decisión del general Ahmad Vahidi de lanzar ataques a buques comerciales con el fin de reafirmar el control del estrecho de Ormuz. Y que los sorpresivos ataques contra Emiratos Árabes Unidos forman parte de los intentos de Vahidi por sabotear las conversaciones con EEUU, incluso a costa de provocar un reinicio de las confrontaciones armadas.

En medio de este escenario de tensiones internas, el ministro de Asuntos Exteriores iraní, Abbas Araghchi, visitó China, precisamente la semana previa a la llegada de Donald Trump, lo que sugiere un posible intento de coordinar posiciones sobre el conflicto iraní.

Mientras tanto, los mercados bursátiles continúan celebrando la temporada de resultados. En EEUU se alcanzaron nuevos máximos y, tras el cierre de la sesión, se publicaron las cifras de AMD, principal competidor de Nvidia en el segmento de las GPU (pieza clave en la construcción de centros de datos para inteligencia artificial). Los resultados confirman la sólida dinámica que viene mostrando el sector de semiconductores. La compañía incrementó sus ingresos un 38%, superando por primera vez los 10.000 millones$ trimestrales, y sus beneficios operativos crecieron un +72%. Además, elevó su previsión de ventas para el segundo trimestre hasta los 11.200 millones$, con unos márgenes brutos que se mantendrán en torno al 56%. La acción reaccionó con una subida del 11% en el after market.

En consecuencia, el movimiento estadounidense parece estar sacudiendo el tablero interno iraní, acentuando las fracturas dentro del régimen y aumentando la presión a medida que el tiempo juega en su contra, especialmente por la limitada capacidad de almacenamiento de petróleo.

Sin embargo, el verdadero ganador del conflicto está siendo el sector tecnológico. Las mastodónticas cifras de inversión destinadas al despliegue de la inteligencia artificial continúan impulsando el crecimiento, no solo dentro del ecosistema de centros de datos, sino también en el conjunto de la economía, un efecto que se refleja claramente en el peso de la inversión en las últimas cifras del PIB estadounidense.

La UE trata de frenar los nuevos aranceles de Trump sobre los automóviles

Por otra parte, la Unión Europea ha pedido a EEUU que las principales disposiciones del acuerdo no se apliquen antes de julio. Trump amenazó con elevar los aranceles a los automóviles del 15% –establecido en el pacto comercial– al 25%, una medida que supondría incumplir lo acordado. El presidente estadounidense justificó esta amenaza por la demora del bloque comunitario en ratificar el acuerdo. Sin embargo, la UE sostiene que está siguiendo su procedimiento legislativo y prevé aprobarlo en junio. El retraso se debe a que el proceso se vio temporalmente interrumpido por el Parlamento Europeo, tras las amenazas de Trump de imponer nuevos gravámenes a los aliados europeos que no respaldaran su propuesta de adquisición de Groenlandia.

Noruega busca reforzar su producción futura de petróleo y gas mediante la reapertura de tres yacimientos de gas. En el contexto del esfuerzo europeo por diversificar sus fuentes energéticas y reducir la dependencia de Rusia y Oriente Medio, el país nórdico ha decidido reanudar la producción de estas instalaciones, que comenzará a partir de 2028. Los yacimientos en cuestión –West Ekofisk, Albuskjell y Tommeliten Gamma– situados en la costa sur del país, se cerraron en 1998, y se espera que su reapertura produzca durante dos décadas. Las reservas recuperables se estiman entre 90 y 120 millones de barriles equivalentes de petróleo (mboe), consistiendo principalmente en gas, con volúmenes limitados de condensado. Las exportaciones de gas se dirigirán a Emden (Alemania), mientras que el condensado se enviará a Teesside (Reino Unido). Paralelamente, el Gobierno noruego ha puesto en marcha una nueva ronda de licencias para la exploración de petróleo y gas, con el objetivo de asegurar niveles elevados de suministro energético a largo plazo.

UBS: los mercados sobrevaloran el riesgo de subidas de tipos

Los rendimientos de los bonos gubernamentales se mantienen muy por encima de los niveles previos al conflicto, ya que los elevados precios del petróleo han intensificado las preocupaciones sobre la inflación. "Pero seguimos creyendo que es menos probable que el Banco Central Europeo y el Banco de Inglaterra suban los tipos, mientras que la Fed podría incluso recortarlos aún más", señalan en UBS. Mientras las expectativas de inflación a largo plazo permanezcan ancladas a nivel global, una revisión de las expectativas del mercado debería provocar descensos en los rendimientos de los bonos gubernamentales en los próximos meses. Los riesgos para el crecimiento deberían mantener al BCE sin cambios. Es probable que el Banco de Inglaterra también mantenga los tipos estables. La Fed tiene margen para seguir flexibilizando su política.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: “Mantenemos la opinión de que los mercados han sobrevalorado el riesgo de que los bancos centrales suban, o no bajen, los tipos de interés. Esto crea una oportunidad potencial para que los inversores ‘fijen rendimientos’ en bonos de calidad a corto y medio plazo en USD, EUR y GBP”. Y añade: “Quienes busquen generar ingresos adicionales en sus carteras también pueden considerar una exposición selectiva a segmentos de mayor beta como mercados emergentes, high yield o deuda subordinada, así como estrategias de renta variable orientadas a ingresos e inversiones estructuradas que generen rentabilidad”.

“Prevemos una subida adicional de 25 puntos básicos, muy probablemente en agosto, y un tipo terminal del 4,6%. A corto plazo, nos mantenemos cautos con el AUDUSD en un contexto de fortaleza continuada del USD. A más largo plazo, sin embargo, unos fundamentos sólidos respaldan nuestra previsión de 0,75, con preferencia por posiciones largas en la divisa frente a ciertos cruces selectivos”, apuntan Wayne Gordon y Teck Leng Tan, estrategas.

Pictet: clima de inversión más favorable

Luca Paolini, estratega jefe de Pictet AM, habla de "un clima de inversión más favorable". Ante la persistencia del conflicto sin resolver en Irán mantenemos una posición global neutral en renta variable, renta fija y liquidez, aunque reintroduciendo cierto riesgo. Sobre ponderamos acciones estadounidenses y de mercados emergentes, los cuales presentan sólidos beneficios empresariales y resistencia a la crisis energética. Preferimos los sectores industrial y tecnológico. También sobre ponderamos deuda en moneda local de mercados emergentes.Aunque persiste mucha incertidumbre, sin que se vislumbre el fin de la guerra en Irán, con barcos atrapados en el estrecho de Ormuz y precios del petróleo en alza, los peores escenarios no se han materializado y el balance de riesgos apunta a un clima más favorable de inversión. En este sentido los inversores pueden volver a centrarse en lo que, en general, son fundamentales positivos: amplia liquidez global, fuerte dinamismo de beneficios empresariales, crecimiento económico, aunque no espectacular, inflación moderada -aunque con riesgos al alza- y valoraciones en muchas clases de activos más atractivas que hace dos meses.

El contexto macroeconómico es en conjunto moderadamente positivo, con indicadores adelantados indicativos de que la actividad se mantiene resiliente en la mayoría de las economías desarrolladas y gran parte de Asia, siendo la transmisión del impacto energético, más allá de encuestas y precios, limitada hasta el momento. Nuestro escenario base es que la economía global crezca 2,8% este año, ligeramente por encima de su potencial, con la inflación alrededor de 3%.

Pero los precios del petróleo rondan 110-120$/barril con la vía marítima del estrecho de Ormuz cerrada, en comparación con los 70$ previos a la guerra, siendo el valor razonable a largo plazo de unos 80$. Si el cierre se prolonga al verano es probable que desencadene una leve recesión en Europa y algunas economías emergentes, incluso EEUU. De hecho, en EEUU el consumidor es más vulnerable de lo que indica el crecimiento económico: los datos de consumo ya son débiles, el aumento de la renta disponible se ha desacelerado considerablemente, la confianza se encuentra cerca de mínimos históricos y se prevé que el aumento de precios del petróleo reduzca más la renta real, aunque sus productores de petróleo pueden obtener importantes beneficios.

En cambio, en Europa, la crisis del petróleo es negativa, haciendo que las expectativas de recuperación se desvanezcan, con amenaza de estanflación más presente y hemos rebajado la previsión de crecimiento en la euro zona este año a 0,9% desde 1,3% hace dos meses y aumentado la de inflación a 2,7% desde 2 %.

Pero en economías emergentes los exportadores de energía son beneficiarios y otros países se encuentran en posición más sólida que en crisis anteriores, con mayor crecimiento, menor vulnerabilidad externa y mayores reservas de liquidez.

Ante la incertidumbre sobre la duración del impacto inflacionario y posible intervención Gubernamental para mitigar sus efectos, los bancos centrales se han mostrado dispuestos a endurecer la política monetaria, aunque sin prisa. La liquidez global, por la oferta monetaria, reservas de divisas (excluido oro) y activos de los bancos centrales (excluido oro), crece cerca de 7,4 %, 1 % por encima de la tendencia histórica.Por su parte la Reserva Federal ha dejado de recortar tipos de interés y no prevemos más este año, pero la liquidez de su sector privado sigue abundante para protegerse de perturbaciones externas. Creemos que se debe a que los principales prestatarios -Gobierno, empresas relacionadas con inteligencia artificial (IA) y consumidores con mayor poder adquisitivo- no son especialmente sensibles a las variaciones de tipos de interés.

Además, los balances bancarios gozan de sólida salud, bien protegidos de perturbaciones en los sectores más débiles del mercado crediticio. La liquidez monetaria y crediticia en EEUU aumentará a 2,5 billones$, 8 % de su PIB, frente a 1,7 billones en 2025.

La temporada de presentación de resultados ha sido sólida, especialmente en EEUU y en sectores de tecnología, finanzas y materiales. Las valoraciones en renta variable, a pesar de la fuerte recuperación, no parecen excesivas en precio/beneficio a 12 meses un 10 % inferior al máximo de octubre de 2025. Los principales índices bursátiles están dominados en gran medida por empresas del sector servicios, siendo poco probable que el aumento del precio del petróleo tenga impacto inmediato en los beneficios agregados. Además, el sentimiento de los inversores se ha recuperado con fuerza hasta terreno alcista, pero sin señales de excesiva euforia: el apalancamiento neto se encuentra por debajo del promedio y los inversores siguen preparados para la volatilidad, como muestran los mercados de opciones.

En este contexto hemos aumentado nuestra recomendación en acciones estadounidenses a sobre ponderar. Están respaldadas por sólidos resultados empresariales, liquidez y auge de la inversión industrial e IA. El consenso espera en las empresas del índice S&P 500 crecimiento de beneficios de alrededor del 20% este año y el próximo, máximo desde 2021. Además, es destacable el aumento de los márgenes de beneficio, prueba de control de costes y crecimiento nominal. Pero estamos neutrales en mercados desarrollados fuera de EEUU, donde las valoraciones de las acciones siguen ajustadas y persiste la incertidumbre sobre el impacto económico de la guerra.

También sobre ponderamos acciones de mercados emergentes, cuyas empresas experimentan fuerte aumento de beneficios y parecen relativamente protegidas del aumento de costes de la energía. Se prevé que su mayor crecimiento del PIB respecto a economías desarrolladas se amplíe a 2,6 % este año frente a 2,4 % de 2025. Estos países pueden beneficiarse del ciclo de IA, con algunos de los mayores fabricantes de chips del mundo, como la taiwanesa TSMC y coreanas Samsung y SK Hynix, que juntos representan casi una cuarta parte del índice de emergentes MSCI EM. Además, sobre ponderamos acciones chinas, donde un fuerte estímulo monetario y fiscal debe respaldar su demanda interna y el aumento de la producción industrial y exportaciones relacionadas con IA impulsar los beneficios, en un mercado con mayor capacidad que la mayoría para absorber perturbaciones externas.

Por sectores sobre ponderamos acciones industriales, favorecidas por el gasto global en infraestructura y mejora de tendencias manufactureras. La inversión en capital en EE. UU. está en auge, con aumento de 11 % interanual en pedidos de bienes de capital básicos en marzo. También sobre ponderamos acciones tecnológicas, pero preferimos empresas de hardware y semiconductores a las de software. El descuento en valoración con la reciente caída puede ser temporal y los planes de inversión de las grandes tecnológicas para centros de datos de IA e infraestructura digital este año -estimados en 700.000 millones$- justifican una prima.

Estamos neutrales en el sector de salud, por el menor dinamismo y perspectivas de beneficios menos favorables en comparación con otros segmentos e infra ponderamos acciones de consumo discrecional, pues el aumento de la inflación debe afectar negativamente a los ingresos de los hogares.

Mantenemos una posición neutral en bonos de mercados desarrollados. Los inversores que buscan protección frente a la volatilidad pueden verse atraídos por esta deuda, pero las presiones inflacionarias pueden hacer que aumenten sus rentabilidades a vencimiento. El BCE y el Banco de Inglaterra ya han dado señales de que endurecerán su política monetaria y consideramos poco probable que la Reserva Federal -incluso bajo la presidencia de Kevin Warsh, aparentemente más moderado- recorte sus tipos de interés este año. Por otra parte, si el aumento de precios erosiona la confianza de consumidores y empresas aumentarán los riesgos de recesión, con aumento de precios de los bonos. Así que, por ahora, estas fuerzas contrapuestas dejan poco margen para la convicción.Pero sobre ponderamos deuda en moneda local de mercados emergentes, que ofrece una relación riesgo-rentabilidad muy favorable. Su deuda soberana sobre PIB se sitúa en un promedio del 57 %, muy por debajo de 128 % en economías del G-7 y la situación fiscal es más sólida, con la calidad crediticia mejorando desde principios de 2024. Las rentabilidades a vencimiento reales, sobre todo en Latinoamérica, se mantienen muy por encima de la de mercados desarrollados, con sólido colchón de ingresos para los inversores. Además, la apreciación de divisas ofrece una fuente adicional de rentabilidad -la monedas de economías importadoras de petróleo se han comportado mejor que en crisis anteriores de la energía, lo que sugiere mejoras estructurales y demanda de los inversores-.

inAtlas: las empresas necesitan datos para tomar decisiones en comercio exterior

La reconfiguración del comercio internacional ya no es una hipótesis, sino una realidad operativa para miles de empresas. El aumento de los aranceles, la relocalización industrial y las tensiones entre grandes bloques económicos están obligando a revisar estrategias que durante años parecían consolidadas. En este contexto, muchas compañías españolas con fuerte exposición internacional están empezando a diversificar sus mercados. Sectores como el agroalimentario, el químico-farmacéutico, la maquinaria industrial o el textil están explorando nuevas geografías para reducir riesgos y mantener su competitividad en un entorno cada vez más fragmentado.

“Durante años, la internacionalización se ha apoyado en mercados considerados estables. Hoy, esa estabilidad es relativa. Las empresas necesitan identificar alternativas, pero hacerlo con criterio, porque los nuevos mercados también implican mayores niveles de complejidad”, explica Silvia Banchini, Cofundadora y Directora Comercial de inAtlas.

Este cambio de escenario está poniendo en evidencia los límites del análisis macroeconómico tradicional. Indicadores como el crecimiento del PIB o la evolución de la clase media resultan insuficientes para evaluar la viabilidad real de un mercado. La toma de decisiones exige ahora un nivel de precisión mucho mayor: conocer qué empresas operan en un territorio, identificar potenciales socios o distribuidores, evaluar riesgos comerciales específicos o analizar los flujos reales de importación y exportación por categoría de producto.

“Las empresas ya no pueden permitirse tomar decisiones basadas únicamente en tendencias generales. Necesitan entender el mercado a un nivel mucho más detallado, casi quirúrgico, para minimizar la incertidumbre”, añade Banchini.

La diversificación abre oportunidades, pero también introduce nuevos desafíos. Mercados que hasta ahora estaban fuera del radar empresarial, en regiones de Asia, África o América Latina, empiezan a ganar atractivo, aunque con estructuras comerciales más complejas y mayores riesgos asociados. En este contexto, el acceso a datos fiables y actualizados se convierte en un factor diferencial. El uso de herramientas basadas en microdatos permite a las empresas cruzar información empresarial, financiera y comercial para identificar oportunidades reales y tomar decisiones más informadas.

La transformación del comercio global no afecta por igual a todas las empresas. Aquellas que logren anticipar cambios y adaptar su estrategia de internacionalización tendrán una ventaja competitiva clara en los próximos años. En un entorno marcado por la incertidumbre, la capacidad de interpretar datos complejos y convertirlos en decisiones operativas se perfila como uno de los principales factores de éxito para las empresas exportadoras.