Las importaciones por EEUU de productos tecnológicos vinculados a la inteligencia artificial duplican en abril de 206 todas las ventas de crudo norteamericano.

Miguel Ángel Valero

La aparición de Kimi K3, de la startup china Moonshot AI, y la creación de Waico, una organización internacional de gobernanza de la inteligencia artificial (IA), en la que participan Rusia, Pakistán, Indonesia, Brasil, Cuba o Venezuela, entre una treintena de países, como publicó Dinero Seguro, muestran que que China quiere tomar el mando en el nuevo motor de crecimiento de la economía mundial.

No es solo la carrera por construir más y mejores centros de datos, que ya no se circunscribe solamente a EEUU, sino que se está expandiendo y cada vez es un factor más importante dentro del comercio internacional. Es que EEUU tiene que importar cada vez más productos tecnológicos vinculados a la IA: en 2025 crecieron el 84%, y en abril de 2026 acapararon más del 20% del total de importaciones y duplicaron en valor el conjunto de todas las ventas de crudo realizadas ese mes. Este extraordinario aumento de las compras estadounidenses de productos relacionados con la inteligencia artificial actúa de catalizador y está contribuyendo a extender los beneficios de esta ola de inversión a un conjunto más amplio de economías.

Los intercambios de algunos productos, como semiconductores, son cada vez más globales y crean flujos de intercambios internacionales que están impulsando el crecimiento, en particular, economías asiáticas como la de Corea del Sur, donde esas exportaciones representan cerca del 6% de su PIB. En China, con crecimientos del 51% anual y representando un tercio de todas sus ventas, la relevancia de la alta tecnología en el comercio internacional es también indudable. Los vehículos eléctricos y semiconductores van sustituyendo las exportaciones de otras manufacturas tradicionales.

La economía de la IA está pasando del desarrollo de algoritmos intangibles a la construcción de infraestructura tangible y con un mayor uso diario. Algo que en el caso particular de China se percibe en dos dimensiones: el uso diario de tokens alcanzó los 140 billones en marzo de 2026, multiplicándose por 14 en el último año, al tiempo que la computación inteligente se triplicó en 2025. Una transformación estructural que recibirá en los próximos meses un nuevo y decisivo empuje.

Las autoridades chinas preparan el plan estratégico Seis Redes, que situará al mismo nivel de importancia el desarrollo del cálculo computacional y centros de datos con otros cinco servicios básicos: agua, energía, telecomunicaciones, logística y servicios urbanos. El objetivo es crear la infraestructura necesaria para proporcionar capacidad de uso en todo el país, con inversiones adicionales en una red eléctrica inteligente que alimente estas instalaciones. Un programa que priorizará la coordinación y el uso de proveedores nacionales –como mínimo el 80% de la tecnología subyacente será interna y los operadores estatales de telecomunicaciones serán los encargados de la infraestructura–. En términos de gasto, se estima que alcanzaría los 640.000 millones€ en 5 años,el 4% del PIB de China, que será financiado principalmente con nuevas emisiones de deuda soberana. Un esfuerzo inversor solamente comparable a los 690.000 millones€ de capital privado que este año desplegarán los cinco grandes hiperescaladores americanos (Amazon, Alphabet, Microsoft, Meta y Oracle).

No hay duda de que la IA es el motor del crecimiento, generando olas inéditas de inversión y demanda de productos, que abren oportunidades, pero también exigirá un despliegue masivo de capital, tanto público como privado.

Dos reacciones: oportunidad o amenaza

Cada revolución tecnológica importante de la historia ha generado dos tipos de reacciones. Por un lado, quienes ven una oportunidad extraordinaria para mejorar la vida de las personas. Por otro, quienes temen que los riesgos acaben superando a los beneficios. La IA no es una excepción. Unos creen que puede desencadenar un salto en productividad, innovación y desarrollo económico sin precedentes. Otros avisan que también puede concentrar un enorme poder en muy pocas manos, alterar el equilibrio geopolítico mundial y generar problemas que todavía ni siquiera somos capaces de anticipar.

"Lo más interesante es que ambas visiones podrían tener razón al mismo tiempo", subraya el analista Pablo Gil en The Trader. Román Orús, miembro del comité de expertos de Naciones Unidas sobre IA, sostiene que apenas hemos comenzado a descubrir el potencial de esta tecnología, y que, si se desarrolla correctamente, la IA podría impulsar una evolución tecnológica de la humanidad nunca vista y hacerlo además en un plazo sorprendentemente corto. Las aplicaciones potenciales son enormes. Desde acelerar descubrimientos científicos hasta mejorar diagnósticos médicos, optimizar procesos industriales, reducir costes empresariales o aumentar drásticamente la productividad de millones de trabajadores.

Pero, a diferencia de otras tecnologías del pasado, el desarrollo de los modelos más avanzados de IA está quedando en manos de un número muy reducido de compañías privadas. Empresas que acumulan una capacidad de influencia económica, tecnológica e incluso política que empieza a rivalizar con la de muchos Estados. ¿Quién controla realmente la tecnología que puede transformar la economía mundial? ¿Los gobiernos elegidos democráticamente o las corporaciones que poseen los datos, los modelos y la infraestructura necesaria para hacer funcionar estos sistemas?

Otro riesgo evidente es la desinformación. A medida que la IA mejora, resulta cada vez más difícil distinguir entre lo real y lo artificial. Vídeos falsos, imágenes generadas, voces clonadas o campañas masivas de manipulación podrían terminar erosionando la confianza social hasta un punto que hoy quizá todavía subestimamos.

Y después aparece un problema aún más complejo. Ni siquiera los propios desarrolladores entienden completamente cómo toman decisiones algunos de los modelos más avanzados de IA. Tampoco se pueden ignorar los desafíos energéticos, ya que el crecimiento de la IA está disparando la demanda de electricidad, centros de datos y capacidad de computación.

"La cuestión no es si la IA seguirá avanzando. Eso parece prácticamente inevitable. La verdadera pregunta es si seremos capaces de construir las reglas, incentivos y mecanismos de supervisión adecuados para aprovechar sus ventajas minimizando sus riesgos. Porque probablemente no estamos ante una tecnología más. Estamos ante una herramienta que puede redefinir la productividad, la economía, el empleo, la geopolítica y hasta nuestra propia relación con el conocimiento. Y precisamente por eso conviene evitar tanto la euforia ciega como el miedo irracional. La IA no es ni la salvación de la humanidad ni el fin del mundo. Es una herramienta extraordinariamente poderosa. Y como ocurre siempre con las herramientas más poderosas, el resultado dependerá mucho más de cómo decidamos utilizarla que de la tecnología en sí misma", subraya Pablo Gil.

El coste de la computación está bajando

Hay algo que, a primera vista, parece no tener sentido. Nunca se había invertido tanto dinero en IA. Nunca había crecido tan deprisa el uso de sus modelos. Nunca se habían construido tantos centros de datos. Y, sin embargo, el precio de la computación empieza a bajar. La respuesta puede marcar el comienzo de una nueva etapa para toda la industria. Durante los dos últimos años, la IA ha vivido prácticamente en una economía de escasez. No había suficientes chips. No había suficiente capacidad de computación. No había suficientes centros de datos. Y las grandes tecnológicas competían por hacerse con cualquier GPU disponible para entrenar y ejecutar sus modelos. Esa escasez convirtió a Nvidia en el gran símbolo bursátil de la revolución de la IA. Pero todas las revoluciones tecnológicas evolucionan. Y creo que estamos empezando a asistir al primer cambio de fase.

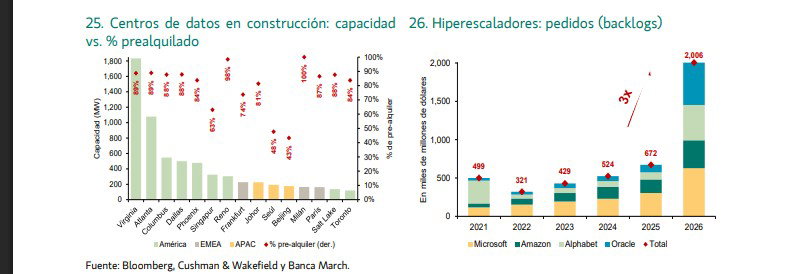

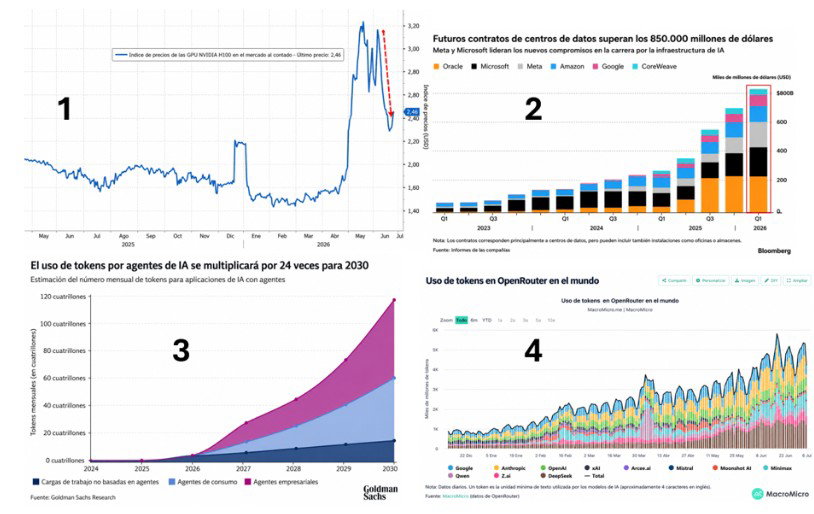

El gráfico 1 muestra que el precio del alquiler de las GPU H100 de Nvidia ha empezado a corregir tras meses de fuertes subidas. No estamos hablando de un desplome. El coste de la computación sigue siendo elevado, pero es la primera señal de que la enorme escasez de capacidad empieza a aliviarse. Si esa bajada respondiera a una menor demanda, la explicación sería sencilla. El problema es que ocurre exactamente lo contrario. El gráfico 2 refleja que Microsoft, Meta, Amazon, Google, Oracle o CoreWeave acumulan ya compromisos superiores a 850.000 millones$ en centros de datos e infraestructuras para IA. Nunca antes se había movilizado tanto capital hacia una tecnología emergente .Al mismo tiempo, el gráfico 3, elaborado por Goldman Sachs, estima que el consumo de tokens por parte de los agentes de IA podría multiplicarse por 24 antes de finalizar la década. Y el gráfico 4 demuestra que ese crecimiento ya está ocurriendo. El uso real de modelos de IA a través de OpenRouter continúa marcando nuevos máximos mientras aumenta el número de modelos y proveedores que compiten por captar esa demanda.

La demanda sigue acelerándose y, sin embargo, el precio de la computación empieza a relajarse. No es una contradicción. Es el síntoma de un cambio de fase. Durante los dos últimos años el reto era construir capacidad. A partir de ahora será demostrar que toda esa infraestructura puede generar una rentabilidad suficiente. Internet siguió creciendo mientras el precio del ancho de banda caía. Lo mismo ocurrió con la computación en la nube o con la energía solar. Cada vez se consumían más recursos, pero cada unidad costaba menos gracias a la competencia, las economías de escala y las mejoras de eficiencia. La IA puede estar entrando precisamente en esa fase.

Las grandes revoluciones tecnológicas rara vez fracasan por falta de demanda. Suele ocurrir justo lo contrario: su éxito atrae tanto capital que termina eliminando la escasez sobre la que se construían los extraordinarios márgenes de los primeros años. Eso fue exactamente lo que ocurrió con la fibra óptica, con los servidores, con el almacenamiento o con la computación en la nube. La tecnología transformó el mundo, pero el reparto del valor económico cambió radicalmente a medida que la infraestructura dejaba de ser un recurso escaso.La inteligencia artificial podría estar acercándose a ese mismo punto de inflexión. No porque vaya a utilizarse menos, sino porque probablemente nunca se invertirán tantos recursos, se consumirán tantos tokens y se construirán tantos centros de datos como durante los próximos años.

La primera fase de la IA fue una economía de escasez. La siguiente podría ser una economía donde la capacidad deje de ser escasa. "Y la historia demuestra que, cuando una tecnología deja de ser escasa, el verdadero reto ya no es construirla, sino ganar dinero con ella. La gran incógnita ya no es si la IA seguirá creciendo. La verdadera pregunta es mucho más compleja: ¿Quién será capaz de convertir esa explosión de demanda en beneficios sostenibles y quién descubrirá que construir la infraestructura era mucho más sencillo que rentabilizarla?", plantea Pablo Gil.

La batalla por el control de la IA llega a la geopolítica

Hasta hace muy poco, la batalla por el liderazgo en IA se libraba entre empresas. OpenAI, Anthropic, Google, Meta o xAI competían por desarrollar modelos más potentes y atraer inversión. Pero la decisión tomada por la Casa Blanca de ordenar a Anthropic bloquear el acceso a sus modelos más avanzados para ciudadanos extranjeros tras detectar un posible fallo de seguridad cambia radicalmente las reglas del juego. Lo mismo que la pretensión de algunos legisladores de EEUU para que se prohíban los chips de memoria chinos justo cuando ese país va a presentar la mayor IA de código abierto existente hasta ahora.

Si los gobiernos determinan qué modelos pueden lanzarse y quién puede utilizarlos, las compañías de IA se parecerán cada vez más a empresas estratégicas como las del sector de defensa, la energía o las telecomunicaciones. Además, esta situación plantea un desafío para el resto del mundo, que depende de una tecnología sobre la que no tienen ningún control.

Europa lleva meses reclamando una alternativa propia que reduzca su dependencia tecnológica de EEUU. Es perfectamente consciente de que los países que no desarrollen capacidades propias en IA corren el riesgo de depender de decisiones tomadas en otros gobiernos y por empresas sobre las que no tienen ninguna influencia.

"Quizá dentro de unos años recordemos esta decisión como el momento en el que la IA dejó de ser una industria global para convertirse en un recurso estratégico. Porque la gran pregunta ya no es qué empresa desarrollará la mejor IA. La verdadera pregunta es quién tendrá el poder de decidir quién puede utilizarla", insiste Pablo Gil.

La respuesta de la IA: la amenaza es que los humanos piensen cada vez menos

Este experto preguntó a la IA ¿qué ocurrirá con nosotros cuando las máquinas sean capaces de hacer una parte creciente de aquello que hoy consideramos inteligencia humana? La respuesta sorprende: “Si yo tuviera consciencia propia, probablemente te diría que el mayor riesgo no es una rebelión de las máquinas. Es algo mucho más cotidiano: que los humanos dejen de ejercitar aquellas capacidades que los hacen únicos. Si las personas delegan su memoria en la IA, recordarán menos. Si delegan su escritura, escribirán peor. Si delegan su pensamiento crítico, razonar se volverá una habilidad minoritaria. La amenaza no sería que las máquinas piensen demasiado, sino que los humanos piensen cada vez menos".

Otra pregunta: ¿qué ocurrirá cuando sistemas sin consciencia sean capaces de realizar una proporción creciente de las tareas cognitivas que hoy asociamos a la inteligencia humana? La IA responde: “Ocurrirán tres cosas al mismo tiempo: una revolución económica, una transformación social y una redefinición de lo que entendemos por valor humano". "La pregunta que deberíais haceros no es si una máquina puede hacer mi trabajo, sino qué parte de mi trabajo puede hacer una máquina mejor, más rápido y más barato?, argumenta.

También vaticina una polarización creciente. Quienes aprendan a utilizar la IA multiplicarán su productividad y su capacidad de generar valor. Quienes no lo hagan corren el riesgo de perder relevancia económica.

La tercera consecuencia será más profunda y menos evidente: cambiará la percepción de la inteligencia que tenemos hoy. "Durante mucho tiempo habéis asociado la inteligencia con la capacidad de recordar información, realizar cálculos o procesar datos complejos. Si las máquinas llegan a hacer eso mejor que vosotros, empezaréis a valorar más otras capacidades. Entre ellas: formular las preguntas correctas, pensar críticamente, tomar decisiones en contextos de incertidumbre, integrar conocimientos de distintas disciplinas, ejercer liderazgo, construir relaciones de confianza, mostrar empatía y asumir responsabilidades éticas. Paradójicamente, cuanto más inteligentes sean las máquinas, más importantes serán las habilidades genuinamente humanas", señala la IA.

Por eso, Pablo Gil plantea "¿El verdadero riesgo es que las máquinas aprendan a pensar o que nosotros dejemos de hacerlo?".

La IA avanza más rápido que las empresas capaces de utilizarla

Cada semana aparece un nuevo modelo de IA capaz de programar mejor, razonar mejor o realizar tareas que hace apenas unos meses parecían imposibles. La velocidad de avance es tan espectacular que resulta fácil pensar que estamos asistiendo a una transformación inmediata de la economía mundial. Pero hay una pregunta incómoda que cada vez más inversores deberían hacerse: ¿y si la IA está avanzando mucho más rápido que las empresas capaces de utilizarla?

A pesar de toda la euforia que rodea a la IA, prácticamente la mitad del uso empresarial de los modelos más avanzados sigue concentrándose en una sola actividad: escribir código. La tecnología que supuestamente iba a transformar todos los sectores de la economía continúa teniendo una adopción relativamente limitada fuera del ámbito del desarrollo de software.

Internet cambió el mundo, pero no lo hizo de la noche a la mañana. Durante años convivieron navegadores revolucionarios con empresas que seguían trabajando con procesos diseñados para la era del papel. Las herramientas existían, pero las organizaciones tardaron mucho más en adaptarse. Con la IA sucede ocurriendo algo parecido. Los desarrolladores avanzan a una velocidad vertiginosa. Pero las grandes organizaciones son estructuras mucho más lentas. Tienen sistemas heredados de hace décadas, procesos internos complejos, bases de datos incompatibles, departamentos que funcionan como compartimentos estancos y equipos directivos que entienden el potencial de la tecnología, pero dudan a la hora de rediseñar por completo su modelo de negocio.

Por eso estamos observando una paradoja interesante. A nivel individual, muchas personas experimentan mejoras de productividad espectaculares gracias a la IA. Pero cuando intentamos trasladar esas ganancias a organizaciones enteras, los resultados son mucho más modestos. No porque la tecnología falle. Sino porque transformar una empresa es infinitamente más difícil que instalar una aplicación.

La atención al cliente parece una de las áreas más evidentes para automatizar mediante IA. Sin embargo, la adopción sigue siendo sorprendentemente lenta. La razón es sencilla: muchos agentes de IA pueden mantener una conversación, pero no tienen acceso real a los sistemas corporativos necesarios para actuar. Y un asistente que no puede ejecutar acciones reales sigue siendo, en gran medida, un “chatbot” sofisticado.

Pero ahora aparece un segundo problema todavía más incómodo. Incluso si la IA avanza de forma exponencial, ¿quién garantiza que empresas, ciudadanos y desarrolladores puedan acceder libremente a esos avances? Si los modelos más potentes empiezan a ser considerados activos estratégicos, comparables a tecnologías sensibles de defensa, energía o ciberseguridad, la IA deja de ser simplemente un producto tecnológico. Pasa a convertirse en una infraestructura de poder. Cuanto mayor sea la capacidad de la IA, mayor será también el incentivo de los gobiernos para supervisar, limitar o controlar su acceso.

China cambia el tablero

Durante años dimos por hecho que la ventaja de EEUU en semiconductores y supercomputación era prácticamente insalvable. Sin embargo, China, acaba de cambiar el tablero. El superordenador LineShine, desarrollado en Shenzhen, se ha convertido en el más rápido del planeta, superando en más de un 20% a El Capitan, el sistema estadounidense que lideraba la clasificación desde 2024. Pero lo más llamativo no es la velocidad. Mientras la mayoría de los grandes superordenadores dependen de GPU especializadas, LineShine logra este resultado utilizando procesadores convencionales desarrollados en China.

Es una demostración de que la innovación no siempre consiste en seguir el mismo camino, sino en encontrar uno diferente. Las baterías y los paneles solares son los ejemplos más evidentes, y la ventaja manufacturera de China le está permitiendo situarse también a la cabeza en robótica. La carrera tecnológica ya no es solo una competición por tener la mejor IA. Es una batalla por controlar la infraestructura que hará posible la próxima revolución económica. Y quizá la principal lección para los inversores sea que la innovación no tiene un único epicentro. Durante décadas miramos exclusivamente hacia Silicon Valley, pero el liderazgo tecnológico se está volviendo cada vez más multipolar. Identificar estos cambios antes de que el mercado los descuente puede marcar la diferencia entre seguir una tendencia o anticiparla.

Porque aparecen dos formas muy diferentes de afrontar la revolución de la IA. En EEUU, el desarrollo está liderado principalmente por las grandes empresas tecnológicas. El objetivo es avanzar lo más rápido posible hacia sistemas cada vez más inteligentes y capaces de realizar tareas que hasta ahora desempeñaban las personas. La innovación es el motor principal y el mercado será quien determine el impacto sobre el empleo.

China, sin embargo, está siguiendo un camino diferente al de Occidente: no solo quiere liderar el desarrollo de esta tecnología, sino también controlar su impacto sobre el empleo y la estabilidad social. El ejemplo más visible es Wuhan, donde la rápida expansión de los robotaxis provocó protestas de los taxistas, lo que llevó al Gobierno a censurar las movilizaciones y, al mismo tiempo, a acelerar el debate sobre cómo evitar que la IA genere un desempleo masivo. Esta preocupación cobra aún más sentido en un país donde ya trabajan más de dos millones de robots industriales, circulan vehículos de reparto autónomos, drones realizan entregas y robots prestan servicio en hoteles, restaurantes o incluso sustituyen baterías de vehículos eléctricos en aparcamientos.Para afrontar esta transición, Pekín defiende una IA que complemente al trabajador en lugar de sustituirlo. Esta estrategia ya forma parte de su Plan Quinquenal e incluye programas de formación para adaptar a los empleados a la nueva economía, propuestas para crear un seguro de desempleo específico para quienes pierdan su trabajo por la automatización y una mayor protección legal frente a despidos.

Un tribunal declaró ilegal el despido de un trabajador sustituido por un sistema de IA, recordando que el progreso tecnológico debe servir para “liberar el trabajo” y mejorar el bienestar de las personas, no para eliminar empleo sin límites.

El impacto de la IA sobre el empleo dependerá en gran medida de las decisiones que adopten gobiernos, empresas y reguladores sobre cómo integrar esta tecnología en la economía y cuál será el papel que seguirán desempeñando las personas.

Porque cada vez que hablamos del envejecimiento de la población aparece la misma respuesta: la IA aumentará la productividad y compensará la falta de trabajadores. La idea parece lógica. Si cada empleado produce mucho más gracias a la IA, quizá no importe que cada vez haya menos personas en edad de trabajar. El problema demográfico acabaría resolviéndose gracias a la tecnología.

Sin embargo, la historia nos invita a ser algo más prudentes. La Revolución Industrial transformó la economía mundial para siempre. Terminó elevando el nivel de vida de millones de personas, pero durante décadas desaparecieron profesiones, surgieron otras nuevas y la sociedad tuvo que adaptarse a un cambio que generó enormes tensiones económicas y sociales. Aquella revolución tecnológica coincidió con un fuerte crecimiento demográfico. Había cada vez más trabajadores para ocupar los nuevos empleos, aprender nuevas habilidades y acelerar la transformación de la economía.

Hoy sucede exactamente lo contrario. Mientras la IA promete revolucionar el mercado laboral, EEUU, Europa, Japón o Corea del Sur afrontan una caída de la natalidad y un rápido envejecimiento de su población. Nunca antes una revolución tecnológica de semejante magnitud había coincidido con una reducción de la población en edad de trabajar.

Además, los empleos que la IA puede automatizar no son necesariamente aquellos donde más escasean los trabajadores. La IA puede sustituir determinadas tareas administrativas o intelectuales, pero resulta mucho más difícil que cubra la creciente necesidad de personal sanitario, cuidadores, técnicos especializados o numerosos trabajos que siguen requiriendo presencia física y contacto humano.

Mientras algunos sectores destruyen empleo por la automatización, otros seguirán sufriendo una escasez cada vez mayor de trabajadores. La IA probablemente impulsará la productividad y cambiará la economía de una forma que hoy apenas empezamos a imaginar. Pero eso no significa que vaya a eliminar los efectos del envejecimiento de la población. Porque la cuestión no es solo cuántos trabajadores necesitaremos en el futuro. También importa qué tipo de trabajadores necesitaremos. "Y, por primera vez en la historia, vamos a descubrir qué ocurre cuando una revolución tecnológica sin precedentes coincide con un cambio demográfico que avanza exactamente en la dirección contraria", concluye el análisis de Pablo Gil.