"Los inversores están exigiendo una mayor rentabilidad para compensar la incertidumbre futura, ya sea por una mayor volatilidad inflacionista o por un mundo de mayor incertidumbre, con un deterioro de las cuentas públicas de trasfondo", avisan los expertos de CaixaBank Research.

Miguel Ángel Valero

A cuatro días de que se cumplan dos meses de los ataques de Israel y EEUU a Irán (comenzaron el 28 de febrero), que dieron lugar a lo que se denomina tercera guerra del Golfo, la incertidumbre continúa presidiendo cualquier diagnóstico sobre la duración y el alcance de la inestabilidad que domina en estos momentos el comportamiento de la economía mundial. Con el precio del petróleo fluctuando en la zona de los 95-110$ (45-55€ el gas natural), una vez certificada la capacidad de Irán de bloquear el estrecho de Ormuz y reducir en un 10% la oferta mundial de crudo a corto plazo, el canal inflacionista ya se ha activado. Con el impacto inicial en carburantes haciéndose sentir en los datos de inflación de marzo (3,3% en España y 2,5% en la Eurozona).

A la espera de cómo se transmita la perturbación de los precios energéticos al resto de los productos de la cesta en los próximos trimestres, para valorar el impacto final sobre la inflación, será necesario tener en cuenta las medidas fiscales aplicadas por cada país para amortiguar el efecto del choque de oferta, como en el caso de España

"La noticia positiva es que las expectativas de inflación a medio plazo continúan mostrando una elevada estabilidad a ambos lados del Atlántico, lo que ayuda a que las perturbaciones tengan un impacto moderado en el canal financiero", señala José Ramón Díez, de CaixaBank Research.

Los potenciales efectos negativos en crecimiento a través del canal comercial serán asimétricos entre regiones y países, teniendo en cuenta la dependencia energética del crudo y del gas procedente de Oriente Próximo, la eficiencia energética, la estructura sectorial y la capacidad fiscal para suavizar el efecto del choque de oferta. Con grandes economías del sudeste asiático (India, Filipinas o Vietnam) como países potencialmente más afectados, junto a los países africanos con una gran importancia relativa del sector agrícola y, por tanto, con elevada dependencia de los precios y flujos de los fertilizantes. En este contexto y con el 80% del comercio mundial utilizando la vía marítima, vuelve a ponerse de manifiesto la importancia de algo tan básico como la geografía, con 'choke points' como los estrechos de Ormuz y Bab el-Mandeb, cuyo control puede alterar la oferta de productos estratégicos para las cadenas de valor mundiales y cuya importancia estratégica en el nuevo marco geopolítico global se une a la de las tierras raras, sistemas de pagos o energía.

Un caso especial es el de EEUU, pues, en principio, debería sufrir un menor impacto potencial al mejorar su relación real de intercambio con las subidas del precio del petróleo y del gas natural. Sin embargo, la situación macroeconómica presenta fragilidades, como una inflación todavía afectada negativamente por las inercias de las subidas arancelarias mientras el mercado laboral muestra señales de enfriamiento, debido tanto a factores de oferta (política inmigratoria) como de demanda (efectos de la IA y sobrecontratación en los años posteriores a la COVID).

Una combinación que dificultará la estrategia de la Fed en los próximos trimestres y que, junto con el deterioro del marco institucional, explicaría el papel algo más diluido del dólar como activo refugio en esta ocasión. En este contexto, la posición del BCE es más cómoda, ya que, a los tipos situados en la zona neutral, se suma una inflación en el objetivo antes del inicio del conflicto y una exposición directa de los flujos energéticos de la región muy inferior a los de la guerra en Ucrania, cuando Europa tuvo que reconfigurar sus cadenas de suministro en muy poco tiempo.). En este sentido, las expectativas que han llegado a cotizar los mercados, de tres e incluso cuatro subidas de tipos de interés en Europa antes de finalizar el año, parecen anticipar escenarios más próximos al severo o de estanflación del BCE (inflación del 4,4% en 2026 y del 4,8% en 2027) que al adverso o de shock de oferta moderado (3,5% y 2,1%, respectivamente). Tampoco se percibe, por ahora, una sensación de urgencia generalizada en el Consejo de Gobierno del BCE por llevar a cabo varias subidas de tipos de interés en pocos meses.

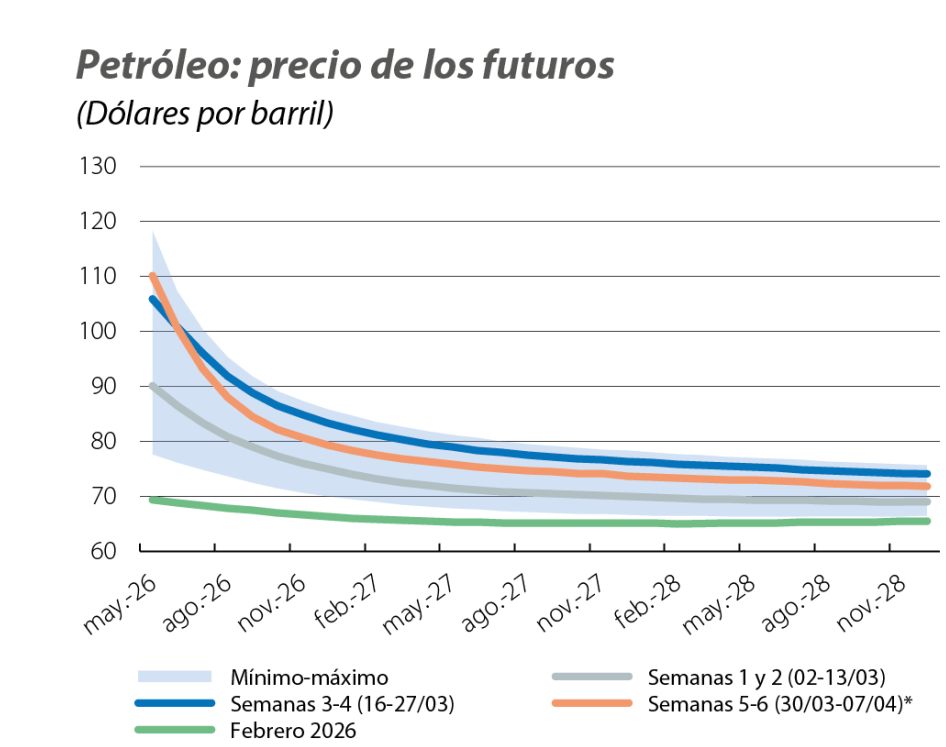

Muchos frentes abiertos a todos los niveles que limitan la visibilidad a la hora de realizar proyecciones económicas y financieras, con la sensación de que el mayor riesgo, si la tregua no llega a buen puerto, es que las entregas físicas de crudo se vean amenazadas, lo que podría desencadenar un aumento de la demanda por motivos precautorios, llevando el precio a niveles mucho más altos que los vistos hasta el momento.

"En un evento geopolítico como el actual, se puede dar marcha atrás, pero más difícil es evitar las cicatrices estructurales en las decisiones de los agentes económicos provocadas por la pérdida de confianza, cuando aún no se han manifestado en su totalidad las ocasionadas por la tormenta arancelaria de los últimos meses", advierte este experto. "En economía, la variable tiempo es capaz de transformar un shock de oferta en una estanflación", subraya.

La guerra en Oriente Próximo generó una marcada aversión al riesgo, que se tradujo en caídas en los mercados bursátiles, repuntes de la volatilidad, desplazamientos hacia activos refugio y un fuerte tensionamiento en los precios de la energía y otras materias primas. Esto provocó, a su vez, un repunte de las expectativas de inflación a corto plazo, lo que derivó en un ajuste significativo de las expectativas de política monetaria y un aumento de los tipos de interés soberanos. En un contexto de elevada incertidumbre sobre la duración e intensidad del conflicto, los mercados reaccionaron de forma muy sensible a un flujo constante de noticias como declaraciones políticas, episodios de escalada militar y vaivenes en la retórica de los líderes internacionales, subraya el análisis de CaixaBank Research.

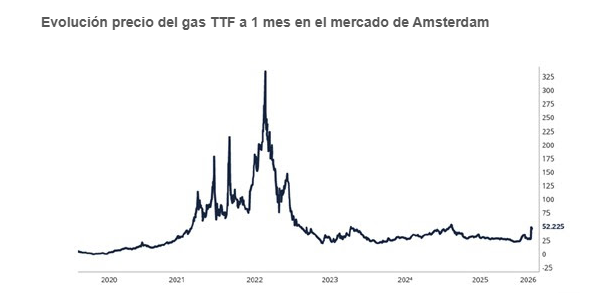

El canal de transmisión más inmediato del conflicto sobre los mercados financieros ha sido el de las materias primas energéticas. el precio del Brent experimentó un repunte muy acusado, llegó a encarecerse más de un 60% desde el inicio del conflicto y alcanzó, en algunos momentos, niveles cercanos a los 120$ por barril, los más altos desde 2022 tras la invasión rusa de Ucrania. Por su parte, el gas TTF en Europa también registró un aumento significativo, con subidas por encima del 70% y picos algo por encima de los 60€/MWh en los momentos de mayor tensión.

Los mercados de futuros siguen incorporando un escenario de precios estructuralmente más elevados que antes del conflicto, con estimaciones para finales de año cercanas a los 80$ por barril para el Brent y a los 50€/MWh para el gas, claramente por encima de los niveles previos (68$ y 32€, respectivamente), subraya Luís Pinheiro de Matos en otro análisis de CaixaBank Research.

El encarecimiento energético también se trasladó a productos derivados. En EEUU, el precio de la gasolina aumentó hasta los 4$ por galón, lo que supone un incremento cercano al 35% en apenas un mes. También otros derivados como los fertilizantes, especialmente la urea procedente de Oriente Próximo, registraron fuertes subidas, de hasta el 55%, lo que podría tener implicaciones adicionales sobre los precios agrícolas en los próximos trimestres. En cuanto al resto de materias primas, el tensionamiento fue más moderado. Los metales industriales, como el aluminio, registraron aumentos más contenidos (en torno al 10%), mientras que las materias primas agrícolas subieron menos de un 5%. Por su parte, los metales preciosos mostraron un comportamiento más débil, con caídas cercanas al 10%, en un movimiento que refleja tanto la apreciación del dólar como cierta corrección del oro y la plata tras el fuerte rally del año pasado.

Los mercados de deuda soberana reflejaron de forma clara el impacto combinado del encarecimiento energético y el endurecimiento de las expectativas de política monetaria. Los tipos de interés aumentaron de forma significativa, con movimientos especialmente notables en los tramos cortos. En Alemania y EE UU, los tipos a corto plazo repuntaron cerca de 60 y 40 pb respectivamente, durante el mes de marzo. Las primas de riesgo de la periferia de la Eurozona también se tensionaron, sobre todo en Italia (dada la mayor dependencia energética del país), pero sus niveles no dejaron de ser contenidos, especialmente en España y Portugal (cerraron marzo en 50 y 45 pb, respectivamente). Resulta relevante destacar el repunte de los tipos a largo plazo estadounidenses (también en torno a 40 pb: mientras que las expectativas de inflación a largo plazo se han mantenido relativamente ancladas, el aumento de los tipos nominales se explica, en gran medida, por una subida de los tipos reales. "Esto sugiere que los inversores están exigiendo una mayor rentabilidad para compensar la incertidumbre futura, ya sea por una mayor volatilidad inflacionista o por un mundo de mayor incertidumbre, con un deterioro de las cuentas públicas de trasfondo", interpretan los expertos de CaixaBank Research.

El aumento de la incertidumbre geopolítica y el endurecimiento de las condiciones financieras se tradujeron en caídas generalizadas en los mercados bursátiles globales. Los descensos acumulados desde el inicio del conflicto se aproximaron al 10% al cierre de marzo, tanto en economías avanzadas como en emergentes, y la mayoría de los índices presentan pérdidas en lo que va de año. Las caídas fueron especialmente pronunciadas en Asia, dada su elevada dependencia energética de Oriente Próximo. A nivel sectorial, prácticamente todos los sectores registraron pérdidas, con caídas destacadas en sectores más cíclicos, como los industriales, el turismo y el inmobiliario. Resaltó la relativa resiliencia de los sectores defensivos, como las utilities, así como del sector tecnológico estadounidense. Las grandes compañías tecnológicas, que ya venían de un periodo de corrección previo al conflicto debido a las elevadas valoraciones y a las dudas sobre la rentabilidad de las inversiones masivas en IA, mostraron un comportamiento comparativamente más sólido frente a otros sectores, respaldadas por su menor exposición directa al ciclo energético. El único sector con desempeño positivo fue el energético, ante la expectativa de mayores beneficios derivada del repunte de los precios de materias primas.

Ausencia de guerra, pero también de paz

Mientras tanto, las conversaciones entre EEUU e Irán continúan estancadas. La parte iraní se siente incómoda con los contradictorios comentarios de Donald Trump en redes sociales, mientras que desde Washington se han producido nuevos gestos de distensión, como el adelanto de que Israel prolongará durante tres semanas más el alto el fuego en el Líbano. En este contexto, el presidente iraní, Masoud Pezeshkian, afirma que el principal obstáculo para avanzar en las negociaciones es el bloqueo estadounidense. El líder de la Guardia Revolucionaria Islámica, Ahmad Vahidi, es el más reticente con reanudar las conversaciones, al considerar que éstas pondrían en cuestión la soberanía iraní sobre el estrecho de Ormuz.

Nos encontramos así en una nueva fase caracterizada por la ausencia de guerra, pero también de paz, en la que Estados Unidos e Irán juegan a no pestañear mientras ambas partes se desgastan. Sin embargo, uno y otro son conscientes de que un acuerdo resulta cada vez más apremiante y de que la imagen de estoicismo iraní difícilmente podrá sostenerse indefinidamente.

UBS ve potencial alcista en Bolsa a medio y largo plazo

En su última carta mensual, Mark Haefele, director de inversiones de UBS Global Wealth Management, cree que “los precios más altos de la energía son un riesgo, pero, en ausencia de un shock prolongado, creemos que el contexto para la economía y los beneficios empresariales sigue siendo sólido, lo que respalda la renta variable”. “Es probable que la inflación general aumente, pero creemos que los mercados están descontando una política monetaria excesivamente restrictiva. Vemos oportunidades en los bonos de corta y media duración”, añade

En cuanto a la asignación de activos, “calificamos la renta variable como Atractiva y nos gustan EEUU, Japón, Suiza y los mercados emergentes (ME). En renta fija, favorecemos la calidad y los mercados emergentes. También nos gustan las materias primas, incluido el oro.”

“Si bien creemos que los inversores deberían posicionarse para un potencial alcista en renta variable a medio y largo plazo, seguimos recomendando diversificación entre sectores y geografías. También pueden considerarse inversiones estructuradas para una posición más defensiva, especialmente tras el reciente repunte”, apunta.

“El contexto macroeconómico general sigue siendo constructivo, apoyado por la reducción de las tensiones arancelarias, los recortes esperados de tipos de la Fed, políticas fiscales favorables y una recuperación de la actividad manufacturera. Las tendencias estructurales también deberían seguir siendo favorables, aunque recomendamos un enfoque más selectivo dentro del sector de la IA”, aportan Fabian Deriaz, estratega, y Ulrike Hoffmann-Burchardi, Chief Investment Officer Americas and Global Head of Equities

En renta variable, “reducimos la Eurozona a Neutral en marzo, reflejando su posible vulnerabilidad ante un choque energético más severo. Sin embargo, en nuestro escenario base, donde la disrupción energética resulta ser de corta duración, seguimos viendo ligeras ganancias de aquí a fin de año”, señalan Matthew Gilman, estratega, y Rolf Ganter, Head Equities Europe, UBS Global Wealth Management. “En general, preferimos centrarnos en compañías de calidad y líderes en rentabilidad, así como en determinados valores de mediana capitalización y cíclicos. Nuestro tema de inversión favorito son las acciones con rentabilidad por dividendo atractiva y crecimiento de dividendos", recalca Stefan R Meyer, estratega.

“Vemos un contexto favorable para la renta variable británica. Las valoraciones son razonables (13,2x PER a futuro frente a una mediana desde 1990 de 12,8x), la política monetaria sigue siendo favorable en nuestra opinión y los beneficios están acelerándose”, opina Matthew Gilman, estratega,

“Mantenemos nuestra visión Atractiva sobre la renta variable de EEUU. El conflicto en Oriente Medio continúa, pero las señales de desescalada deberían evitar una corrección significativa del mercado. Por ello, creemos que los motores macro del mercado alcista siguen vigentes: crecimiento sólido de beneficios, política de la Fed favorable y adopción de la IA”, explica David Lefkowitz, Head of US Equities.

“Seguimos favoreciendo una exposición diversificada a mercados emergentes, centrada en beneficiarios de la IA, apoyo de políticas domésticas, precios de materias primas más altos y mejoras estructurales—en concreto China continental, el sector tecnológico chino, Corea del Sur, Brasil, Indonesia y Malasia”, afirman Laura Smith, analista, y Alejo Czerwonko, Chief Investment Officer Emerging Markets Americas.

“Mantenemos nuestra preferencia por estrategias de carry, ya que determinadas divisas de alto rendimiento en G10 y mercados emergentes siguen siendo atractivas. También calificamos el AUD y el CNY como Atractivos, respaldados por el alto carry del primero y un sólido superávit comercial del segundo, a pesar de la volatilidad a corto plazo”, apunta Dominic Schnider, Head Global FX & Commodity.

“Creemos que el oro seguirá actuando como cobertura geopolítica, con el apoyo de la demanda de bancos centrales y las preocupaciones sobre el crecimiento. De forma más general, mantener una asignación a materias primas, con un enfoque en la gestión activa, puede ayudar a los inversores a cubrirse frente a la inflación y los shocks de suministro energético”, consideran Giovanni Staunovo, estratega y Dominic Schnider. “En el corto plazo, creemos que el sentimiento de riesgo debería mantenerse apoyado mientras las tensiones geopolíticas permanezcan bajo control, junto con los sólidos resultados de la actual temporada de beneficios en EE. UU”, añade Schnider.