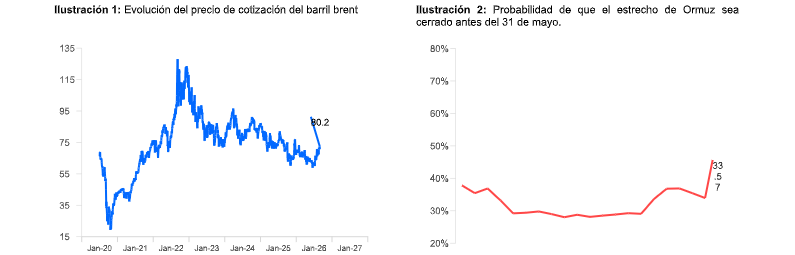

Conviene no perder de vista que el bloqueo en Ormuz persiste desde hace más de dos meses y que el tiempo se acaba tanto para Irán como para EEUU.

Miguel Ángel Valero

Las bombas han dejado de caer en Irán, pero el estrecho de Ormuz sigue cerrado desde hace más de dos meses. El conflicto ha dado paso al bloqueo naval. EEUU ha cambiado las reglas: ahora Irán también tiene prisa. Todo dependerá de quien parpadee primero. De momento, ninguno de los dos parece querer dar su brazo a torcer, "aunque suponemos que lo que se filtra dista mucho de lo que realmente se está negociando", señala el equipo de Ibercaja Gestión. Los escenarios para acabar con el conflicto se centran cada vez más en una solución parcial del mismo, en el que la prima de riesgo implícita en el precio del petróleo se mantenga elevada. "Nuestro escenario base es el de un acuerdo de mínimos, de difícil cumplimiento y que no satisfaga a ninguna de las partes. Hemos subido también nuestra previsión de precios del crudo para lo que queda de año en todos los casos por la oferta que se ha perdido ya y que no se va a poder recuperar". añade.

Este shock del precio del petróleo ya pasa factura a las principales economías mundiales. Los datos del PIB del primer trimestre son robustos en EEUU y China, y más flojos en la Zona Euro. "A perro flaco, todo son pulgas", apunta. Las encuestas de confianza empresarial muestran que esta debilidad de la economía europea puede continuar. Los índices de manufacturas mejoran, pero no es suficiente para compensar la pérdida de visibilidad en el sector servicios tras el alza del coste energético.

La encuesta de confianza del consumidor del BCE muestra un importante repunte de las previsiones de inflación a medio y largo plazo. "Gasolina para los halcones del BCE", subraya.

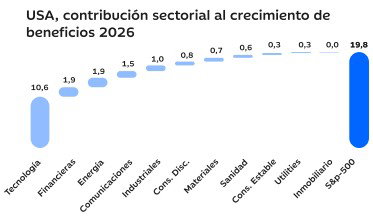

La temporada de presentación de resultados del primer trimestre está siendo espectacular, sobre todo en EEUU. Con la mitad de las cuentas publicada, las compañías americanas sorprenden con un 18% al alza en beneficios y un 2% en ventas. Cifras que no veíamos hace mucho tiempo y que se están viendo reflejadas en las previsiones de crecimiento de beneficios para el conjunto de 2026, que ya se sitúan en el 20%, 4 puntos por encima de como empezaron el año. Toda esta mejora viene explicada por la revisión al alza en el sector de tecnología, con energía como único otro sector con aportación significativa aunque a bastante distancia. En Europa, los resultados tan solo cumplen con las expectativas, por ahora; pero las previsiones para el conjunto del año mejoran en casi 4 puntos, tanto como en EE.UU. En este caso, no obstante, es el sector de energía es el que más aporta a estas revisiones.

Hemos tenido el rebote de alivio sin reapertura del estrecho, con lo que debería haber algo de consolidación. No obstante, este rebote ha estado muy concentrado en tecnología y en servicios de comunicación, con otros sectores “descansando”. Si se llega finalmente a un acuerdo de paz, éstos pueden tomar el relevo. Por áreas geográficas, pasa parecido con EEUU como la zona más estresada técnicamente. Europa y China podrían recuperar algo de terreno.

A corto plazo, la niebla de la guerra sigue pero, de fondo, a largo plazo, lo que importa son los beneficios y las tendencias son robustas. "Todavía no podemos dar por concluida esta crisis y, posiblemente, no podamos hacerlo de una manera definitiva a corto plazo. Sin embargo, de nuevo se ha demostrado que mantener la calma en los momentos de nerviosismo es fundamental para obtener mejores resultados en el largo plazo. Las crisis generan oportunidades y hay que estar preparados para aprovecharlas", resaltan en la gestora de Ibercaja.

Tras las ampliaciones vividas en marzo junto a la mejora de sentimiento de abril, la TIR de los fondos de Ibercaja Gestión sigue en niveles atractivos y eso "nos lleva a estimar que la recuperación de los liquidativos de los fondos de renta fija llegará en los próximos dos meses para los fondos de corto plazo y 6 para los de mayor duración". Importante revalorización en abril, acompañada por una relajación de la volatilidad, favoreciendo especialmente a los mercados emergentes y también a los norteamericanos.

No obstante, "consideramos establecer ciertas coberturas parciales en nuestras carteras, pero sin que nos afectara a posibles movimientos alcistas en caso de que la solución del conflicto se produjera de forma rápida". Con las subidas de mercado el sentimiento se ha tornado bastante más optimista, mientras las noticias sobre la guerra cada vez dejan detener menos efecto. Las ratios de flujos se están estabilizando después de las fuertes salidas vistas en abril. El posicionamiento de los fondos de control de riesgo se ha incrementado conforme la volatilidad se iba relajando. Se está corrigiendo parcialmente el fuerte posicionamiento en commodities y están volviendo parcialmente los flujos a Treasury americano. Los niveles de valoración están lejos de extremos.

DWS: la inversión en IA impulsa las Bolsas de EEUU

El aumento de dos dígitos registrado en lo que va de año en el índice tecnológico estadounidense Nasdaq, frente al estancamiento del índice de referencia alemán Dax, ofrece una imagen clara de las diferencias en la forma en que las distintas regiones se están viendo afectadas por las repercusiones del conflicto en Oriente Medio. La aparente resistencia de los mercados bursátiles estadounidenses no es una coincidencia.

“El crecimiento de los beneficios de las empresas estadounidenses en el primer trimestre fue sorprendentemente sólido”, afirma el director de inversiones de DWS, Vincenzo Vedda. Los mercados dan por hecho actualmente que esta tendencia podría continuar. Los principales motores del rendimiento de la renta variable estadounidense son los de siempre. “El auge aparentemente imparable de la inversión en inteligencia artificial es actualmente la fuerza clave detrás de las fuertes subidas de precios en el mercado estadounidense”, señala Vedda.

Europa, por el contrario, está mucho más expuesta a las consecuencias de la guerra con Irán, sobre todo en lo que respecta al suministro. “Por lo tanto, hemos rebajado la calificación de Europa a neutral y hemos elevado la de EEUU a neutral”, explica Vedda. Además de unas perspectivas de beneficios más favorables, la renta variable estadounidense también se ve respaldada por la posibilidad de recortes de tipos de interés por parte de la Reserva Federal, aunque estas medidas quizá no se materialicen hasta 2027. En la zona del euro, por el contrario, ahora parece más probable que se produzcan subidas de tipos de interés.

Pero el optimismo no está del todo libre de nubarrones. Esto se hace evidente en los mercados de bonos, que han sufrido mucho más por el conflicto de Oriente Medio que las acciones. Los rendimientos han subido bruscamente, mientras que los precios han caído en consecuencia. Si los rendimientos se mantuvieran en estos niveles elevados, podrían ejercer presión sobre las altas valoraciones observadas en los mercados de renta variable. Los precios de la energía representan otro factor de riesgo. “Es probable que se mantengan altos, ya que más del 10% de la producción mundial de petróleo sigue sin estar disponible para el mercado”, afirma Vedda. Además, la capacidad de refino mundial ha disminuido.

Temas que impulsan los mercados:

- Economía: es probable que el crecimiento se ralentice en los mercados desarrollados, pero no en China. Se espera que el crecimiento económico en EEUU se modere ligeramente este año, debido en gran medida al aumento de los precios de la energía. Sin embargo, la actividad inversora y el gasto de los consumidores deberían seguir proporcionando apoyo. En Europa, los elevados precios de la energía están lastrando más la demanda. A diferencia de la mayoría de las economías desarrolladas, es probable que el crecimiento en China repunte ligeramente.

- Inflación: los precios han subido considerablemente, sin que se vislumbre un final

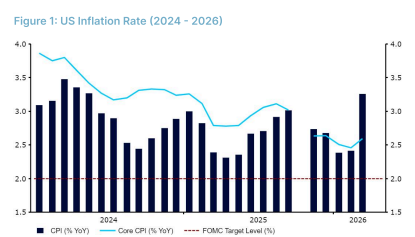

El aumento de los precios de la energía también ha contribuido a una mayor inflación en EEUU, donde la tasa se situó recientemente en el 3,5%. En 2026, se espera que la inflación se mantenga elevada, en torno al 3,2%. En Alemania, el coste de la vida subió un 2,9 % en abril, frente al 2,7 % de marzo. Los precios de la energía fueron el principal factor impulsor, con un aumento del 10,1 %. La evolución de la inflación a partir de ahora dependerá fundamentalmente de si se reabre el estrecho de Ormuz y de cuándo se haga. - Bancos centrales: es probable que EEUU y Europa sigan trayectorias divergentes en materia de tipos de interés. "Esperamos una subida de tipos en la zona del euro en los próximos meses", señala.

- Riesgos: Nuevas subidas de los precios del petróleo, la inflación y los rendimientos de los bonos. Si los precios del petróleo se mantuvieran por encima de los 110$ por barril durante un periodo prolongado, esto podría obligar a los bancos centrales a adoptar una política monetaria más restrictiva, incluso en un contexto de desaceleración del crecimiento económico. Nuevas subidas de los rendimientos de los bonos podrían ejercer presión sobre las elevadas valoraciones observadas en los mercados de renta variable.

Durante un breve periodo de tiempo, los mercados de renta variable parecieron adoptar una visión más crítica de la inteligencia artificial (IA). Pero ese escepticismo no duró más de unas pocas semanas. Las acciones de IA están impulsando de nuevo los mercados estadounidenses hacia máximos históricos cada vez más altos. ¿Siguen estando justificadas estas valoraciones? ¿Y existen paralelismos con la burbuja puntocom, el auge especulativo de las acciones de Internet y tecnología a finales de la década de 1990, que terminó de estallar en marzo de 2000?

El estratega de inversiones Dirk Schlüter recurre al denominado enfoque CROCI, una metodología diseñada para hacer más comparable la creación de valor de diferentes empresas. CROCI son las siglas de Cash Return on Capital Invested (rendimiento en efectivo del capital invertido). Según Schlüter, la cuestión de si se está formando una burbuja no tiene una respuesta clara:“Una diferencia clave entre la situación actual y la era de las puntocom es el nivel significativamente más alto de rentabilidad empresarial. Las grandes empresas estadounidenses son hoy mucho más rentables de lo que lo eran hace 25 años”. Sin embargo, el lado negativo es el crecimiento de los ingresos entre las empresas que invierten fuertemente en IA. Tanto entonces como ahora, el gasto en inversión ha aumentado una media de alrededor del 20 %. En aquel entonces, los ingresos siguieron el mismo ritmo. Hoy, por el contrario, solo han aumentado una media de alrededor del 10 %.

“Lo que estamos viendo en este momento es una apuesta por el futuro”, afirma Schlüter. Existe el riesgo de que la rentabilidad del capital invertido pueda disminuir en las empresas con una fuerte exposición a la inversión en IA. Como era de esperar, esto se aplica casi exclusivamente a EEUU, donde los volúmenes de inversión son muchas veces superiores a los de Europa. Otro factor de riesgo es la menor vida económica de las inversiones en la actualidad. La vida útil de los servidores, por ejemplo, oscila actualmente entre tres y seis años.

En el pasado, las inversiones a gran escala, como las centrales eléctricas, solían tener una vida útil de entre 20 y 30 años. Por lo tanto, las empresas disponían de mucho más tiempo para obtener rentabilidad de su capital. En el lado positivo, hasta ahora las empresas han financiado la mayor parte de sus inversiones con su propio flujo de caja. Quedan muchas preguntas sin respuesta, entre ellas si los gigantes actuales de la IA seguirán liderando el sector a medio plazo o si los verdaderos ganadores serán los futuros usuarios de la tecnología.

The Trader: Trump y Xi Jinping miden la voluntad de un equilibrio

El analista Pablo Gil asegura en The Trader que la reunión entre Trump y Xi Jinping en Pekín probablemente será una de las más importantes de los últimos años. No porque vaya a resolver los enormes problemas existentes entre ambas potencias, sino porque servirá para medir hasta qué punto todavía existe voluntad de mantener cierto equilibrio global o si, por el contrario, el mundo sigue avanzando hacia una etapa de bloques cada vez más enfrentados. Porque esto hace tiempo que dejó de ser una simple guerra comercial.

Durante décadas, la globalización se apoyó sobre una idea muy concreta: cuanto más comercio y más interdependencia económica existiera entre países, menor sería el riesgo de conflicto. Pero esa lógica empieza a romperse. Tanto EEUU como China han comenzado a asumir que la dependencia mutua ya no es una garantía de estabilidad, sino una vulnerabilidad estratégica.

Washington intenta mantener su liderazgo tecnológico, financiero y militar global. Pekín, por su parte, acelera su independencia estratégica para reducir su exposición al enorme poder económico y financiero estadounidense. Y esa rivalidad ya no afecta únicamente a los aranceles. Se extiende a la inteligencia artificial, los semiconductores, la energía, las materias primas críticas, las cadenas de suministro e incluso el sistema financiero internacional.

EEUU ha endurecido las restricciones sobre tecnología avanzada y chips para frenar el avance chino. Pero al mismo tiempo empieza a preocuparse seriamente por otra dependencia mucho más incómoda: las tierras raras y minerales estratégicos que China domina a nivel mundial. Son recursos esenciales para fabricar baterías, vehículos eléctricos, satélites, equipamiento militar o centros de datos ligados a la inteligencia artificial. Precisamente por eso Washington ha impulsado el “Project Vault”, un ambicioso programa destinado a reforzar sus reservas estratégicas de minerales críticos. EEUU ha comprendido que depender de Pekín para recursos esenciales puede convertirse en un enorme problema si la tensión geopolítica continúa aumentando.

La IA añade además una dimensión todavía más importante a esta disputa. Ya no hablamos únicamente de productividad o crecimiento económico. Hablamos de soberanía tecnológica, ciberseguridad y control del poder económico global durante las próximas décadas. Tanto Washington como Pekín consideran que quien domine la IA tendrá una ventaja estratégica decisiva en el siglo XXI.

Y en medio de todo esto aparece Oriente Medio. El rechazo por parte de Donald Trump al plan de paz planteado desde Teherán deja claro que Washington no busca únicamente una desescalada militar en la región. El mensaje también va dirigido a China. Pekín continúa comprando petróleo iraní pese a las sanciones occidentales y eso proporciona al régimen iraní una fuente de financiación esencial. Para EEUU, parte de la capacidad de resistencia económica y militar de Irán depende precisamente de esa relación energética con China, en una dinámica muy similar a la que ha permitido a Rusia amortiguar buena parte del impacto de las sanciones occidentales durante los últimos años.

Además, tanto Trump como Xi llegan a esta reunión con importantes problemas internos. En EEUU crecen las dudas sobre la sostenibilidad fiscal, el aumento de la deuda y el desgaste político derivado de la guerra en Oriente Medio. China, por su parte, sigue lidiando con un consumo interno débil, la crisis inmobiliaria y una enorme dependencia energética de Oriente Próximo.

Y mientras tanto, Taiwán continúa siendo probablemente el punto más peligroso de toda esta rivalidad. Pekín considera la isla una línea roja absoluta, mientras Washington mantiene su apoyo militar y estratégico. El temor es que cualquier error de cálculo pueda desencadenar una crisis mucho más seria de lo que actualmente descuentan los mercados.

Todo esto empieza a recordar cada vez más a otros momentos históricos de transición hegemónica. Cuando una potencia dominante percibe el ascenso acelerado de otra, la rivalidad deja de ser únicamente económica. Se vuelve tecnológica, política, militar e incluso ideológica.

"Estamos entrando en un mundo muy distinto al que hemos conocido durante las últimas décadas. Un mundo donde la estabilidad ya no dependerá tanto de la cooperación económica como de la capacidad de cada bloque para asegurar recursos, tecnología, energía y poder estratégico. Y eso probablemente implica más volatilidad, más fragmentación y también más incertidumbre para la economía global y los mercados", subraya Pablo Gil.

Por eso esta reunión entre Trump y Xi es mucho más importante de lo que parece. Porque detrás de las fotografías, los discursos diplomáticos y los posibles acuerdos comerciales, lo que realmente estamos viendo es a las dos mayores potencias del planeta preparándose para competir por el liderazgo del siglo XXI en un entorno de creciente desconfianza geopolítica.

Trump en China, entre malos datos macro, Taiwán e Irán

Por otra parte, el recibimiento de Xi Jinping a Donald Trump en el Gran Salón del Pueblo de Pekín muestra un despliegue colorido y cargado de simbolismo. Hay reuniones conjuntas de la delegación estadounidense, que incluye a varios de los principales empresarios del país con intereses comerciales en China. Entre ellos destacan figuras del sector financiero como David Solomon (Goldman Sachs) o Larry Fink (BlackRock), así como Elon Musk –que se vuelve a acercar a Trump tras su efímero paso por la Casa Blanca– y representantes industriales y tecnológicos de primer nivel, como Kelly Ortberg (Boeing), Jensen Huang (Nvidia) o Tim Cook (Apple). Cualquier anuncio de nuevos vínculos comerciales sería recibido con entusiasmo por los mercados, especialmente si se produjera algún avance en el acceso a chips de última generación, lo que abriría de nuevo la puerta de China a Nvidia. No obstante, más allá de declaraciones conciliadoras y de potenciales acuerdos favorables para las grandes cotizadas, no se esperan resultados extraordinarios de las reuniones que se celebrarán durante estos dos días.

Persisten, además, dos puntos especialmente incómodos. Por un lado, Taiwán, respecto al cual Xi Jinping dejó entrever la conveniencia de no tensar la cuerda. Por otro, el secretario de Estado de EEUU, Marco Rubio, señaló que uno de los objetivos de las conversaciones será solicitar a China una mayor implicación en el conflicto con Irán y una presión diplomática más intensa para facilitar la apertura del estrecho de Ormuz.

Mientras tanto, el régimen de los ayatolás parece estar aprovechando el alto el fuego para reconstruir sus capacidades militares.

En este escenario, las Bolsas lograron sobreponerse a un dato de inflación superior a lo esperado y a un entorno de tipos más elevados, alcanzando nuevos máximos en el S&P 500. La fiesta en China está otorgando cierto margen a la renta variable, que continúa dando validez a que "la gasolina está en los beneficios" y que los mercados encuentran petróleo en los resultados de las empresas.

Pero conviene no perder de vista que el bloqueo en Ormuz persiste y el tiempo se acaba tanto para Irán como para EEUU.

Porque los costes de producción (la inflación mayorista) en EEUUse aceleró en abril por encima de lo previsto, marcando su ritmo de avance más rápido desde 2022. El Índice de Precios de Producción (IPP) registró una variación mensual del +1,4%, elevando su tasa de crecimiento hasta el +6% interanual. Ambas cifras se sitúan sustancialmente por encima del +0,5% y del +4,8% esperados, respectivamente. Este tensionamiento no se limitó a los componentes más volátiles, ya que la tasa subyacente —que excluye alimentos y energía— también mostró una notable aceleración hasta el +5,2% interanual, su mayor avance en más de tres años.

El principal catalizador de esta escalada ha sido el encarecimiento de la energía, con un alza del +7,8% en abril. Este impacto se ha trasladado de forma directa a los costes de transporte y logística, como evidencia el avance del 5% en los precios de esos servicios. Es particularmente significativo el incremento del 8,1% en los costes del transporte de mercancías por carretera, el mayor desde 2009. Esta dinámica confirma la propagación de las presiones energéticas al resto de la estructura de precios. En consecuencia, estos datos añaden presión sobre la Reserva Federal y alejan la posibilidad de recortes de tipos en el corto plazo.

La Fed inicia nueva etapa

Precisamente, Kevin Warsh ha sido confirmado como nuevo presidente de la Reserva Federal con el margen más estrecho registrado hasta la fecha en una votación de este tipo. Tradicionalmente, los nombramientos al frente de la Fed han contado con un amplio respaldo bipartidista –como ocurrió en el año 2000, cuando Alan Greenspan fue ratificado por unanimidad–. Sin embargo, en esta ocasión la votación se ha saldado con 54 votos a favor y 45 en contra, reflejando una fuerte división política. El resultado pone de manifiesto la preocupación entre los demócratas, que temen que Warsh pueda ceder a las presiones de Trump. De hecho, solo un senador demócrata respaldó su candidatura.

Tras la ratificación del presidente de EEUU, se espera que Warsh asuma el cargo la próxima semana. El nuevo presidente de la Fed iniciará su mandato en un contexto económico complejo, marcado por un repunte significativo de la inflación e incertidumbres geopolíticas. Durante su audiencia de confirmación, subrayó que la política monetaria se mantendría “estrictamente independiente”, tratando de disipar dudas sobre posibles “interferencias” políticas en las decisiones de la Reserva Federal. También ha planteado la necesidad de reducir de forma progresiva el balance de la Fed, que actualmente se sitúa en 6,7 billones$.

Desaceleración de la actividad en Europa

Mientras, en la zona euro la primera revisión del PIB del primer trimestre confirmó la desaceleración de la actividad, manteniendo el crecimiento en el +0,1% trimestral (frente al +0,2% previo), el menor avance desde el segundo trimestre de 2024. Con ello, la tasa interanual se modera hasta un débil +0,8%, sin que se aprecien señales de reactivación.

Por su parte, la producción industrial de marzo reflejó el impacto de los mayores costes energéticos, con un crecimiento mensual de solo el +0,2%. Este dato débil no impidió que la contracción interanual se intensificara hasta el -2,1% (frente al -0,8% del mes previo), confirmando la atonía del sector industrial en la región.

Ebury mejora sus previsiones sobre el yuan

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, señala en su informe de previsión sobre monedas asiáticas correspondiente a mayo que el yuan chino ha sido la divisa de la región que mejor ha resistido el impacto derivado de la guerra en Irán y del repunte de los precios del petróleo. Según explican los analistas de la compañía, “el yuan ha actuado como un pilar de estabilidad durante la crisis gracias a unos fundamentales sólidos, la gestión activa del Banco Popular de China (PBOC) mediante ajustes diarios y las importantes reservas estratégicas de crudo del país”.

Ebury asegura además que está revisando al alza sus previsiones para la moneda china debido “al amplio superávit por cuenta corriente de China, su menor exposición directa al conflicto iraní y la aparente comodidad de las autoridades con una apreciación gradual del yuan como señal de confianza económica y mensaje político hacia sus socios comerciales”.

La fintech considera que el auge de la inteligencia artificial constituye “un factor estructuralmente positivo tanto para el yuan como para el won surcoreano”, debido al fuerte posicionamiento de ambas economías en sectores vinculados a los semiconductores y al hardware asociado a la IA.

En contraste, la exposición estructural de Asia como región importadora neta de energía ha penalizado a buena parte de las divisas asiáticas desde el inicio del conflicto. “Desde nuestra última actualización, tanto la rupia india como la rupia indonesia han caído hasta mínimos históricos. El won surcoreano también se ha debilitado hasta niveles próximos a mínimos de dos décadas por su elevada sensibilidad al apetito global por el riesgo y su dependencia energética del Estrecho de Ormuz”, explican los analistas. Ebury advierte de que un conflicto prolongado podría deteriorar las balanzas por cuenta corriente de varias economías asiáticas, aumentar las presiones inflacionistas y obligar a los bancos centrales de la región a mantener políticas monetarias más restrictivas.