El prácticamente mes de conflicto ya se está percibiendo en la industria petroquímica mundial, especialmente en Asia, y amenaza con provocar una crisis en el sector agroalimentario europeo más grave que la generada por la pandemia o por la invasión rusa de Ucrania.

Miguel Ángel Valero

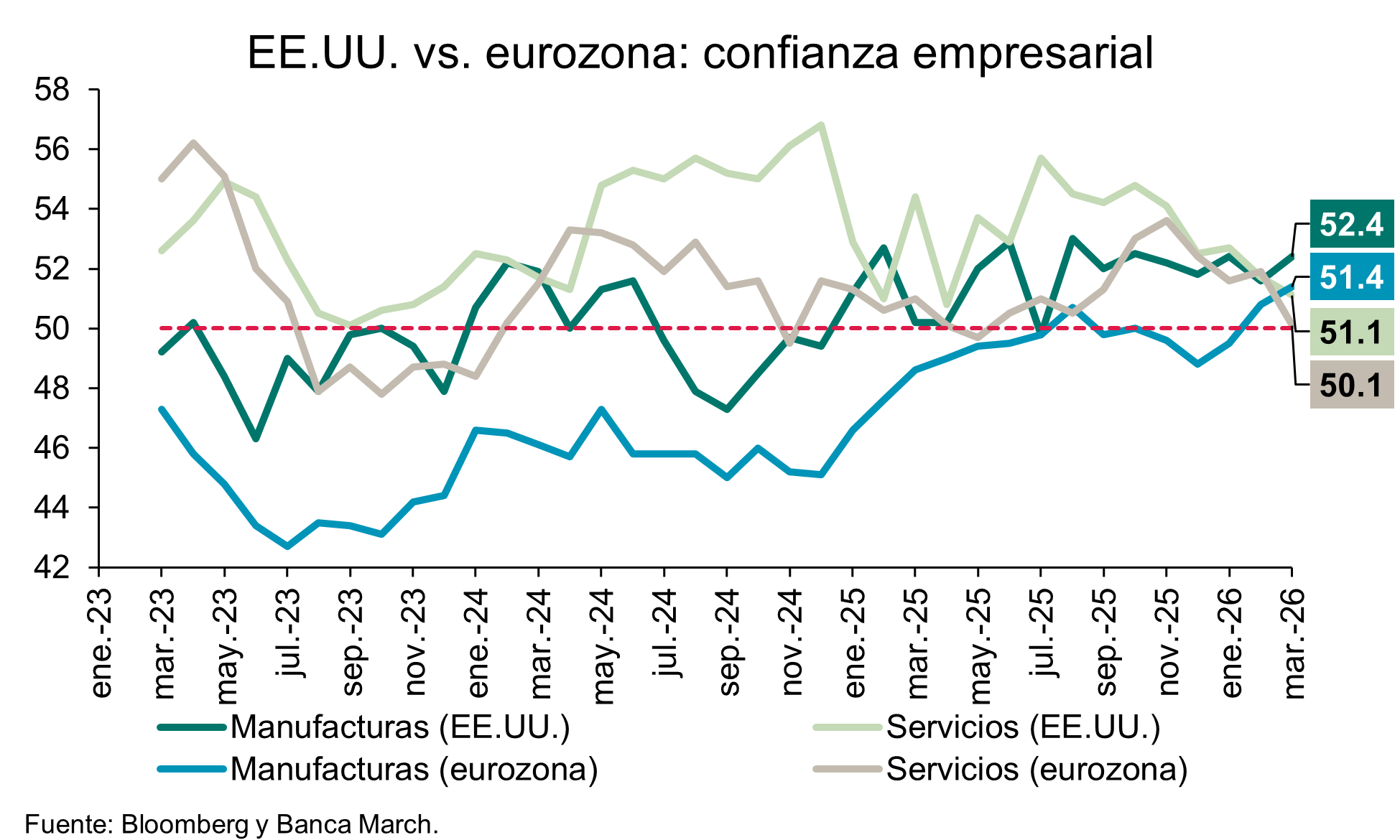

Los efectos negativos de prácticamente un mes de conflicto en Oriente Próximo sobre la economía mundial comienzan a reflejarse en la confianza de los empresarios, que en marzo cayó a ambos lados del Atlántico. Los indicadores adelantados más relevantes decepcionaron tanto en EEUU como en la zona euro, al caer el PMI compuesto en ambas economías lo que apunta a un menor dinamismo de la actividad en los próximos meses.

En la Eurozona, el deterioro de la confianza es mayor dado que se partía de un punto también más bajo. En marzo la confianza de los gestores de compras de las empresas europeas bajó hasta 50,5 desde el 51,9 previo, situándose en su menor nivel desde mayo del año pasado. Por sectores, este retroceso se concentró en los servicios que cayó hasta 50,1 desde el 51,9 previo, mientras que repuntó la confianza en el sector industrial al elevarse hasta 51,4 desde el 50,8 previo. Sin embargo, esta mejora de la confianza industrial tendrá poco margen de continuar dado que probablemente refleja un anticipo de las compras tratando de evitar posibles problemas de suministros futuros. Un factor clave de los datos de marzo fue una marcada aceleración de los costes de los insumos que según señalaron los empresarios estarían subiendo al ritmo más rápido desde febrero de 2023.

En EEUU, la lectura fue similar, aunque la confianza se mantiene en niveles más altos: el PMI compuesto bajó hasta 51,4 desde el 51,9 previo, manteniéndose así cómodamente en terreno de expansión. Por sectores, al igual que en la zona euro, se apreció un mayor deterioro de la confianza de los servicios (51,1 vs. 51,7 previo) mientras que repuntó la confianza en la industria (52,4 vs. 51,6 anterior).

Un mes sin atisbar el final

Una oportuna filtración asegura que EEUU ha enviado un plan de 15 puntos a Irán a través de Pakistán, que ejerce como mediador, lo que supone un paso adicional en la búsqueda de una desescalada. Aunque los detalles no se han hecho públicos, previsiblemente incluirá limitaciones al enriquecimiento de uranio, incluso para usos civiles. Las autoridades iraníes continúan negando estar inmersas en conversaciones con Washington. Sin embargo, Teherán ha emitido un comunicado indicando que permitirá el tránsito por Ormuz a embarcaciones “no hostiles”, sin especificar claramente los criterios y condicionándolo a una coordinación previa con las autoridades locales. Este giro en su postura, frente a las amenazas iniciales, sugiere que Irán también percibe la necesidad de frenar la escalada, presionado diplomáticamente por Pakistán, India y China.

Al mismo tiempo, la lista de actores potencialmente dispuestos a atacar a Irán podría ampliarse, ya que Arabia Saudí y Emiratos Árabes Unidos comienzan a mostrarse más proclives a implicarse en el conflicto tras otra jornada de ofensivas. Los estados del Golfo, sometidos a bombardeos constantes por parte de Irán, comienzan a plantearse seriamente participar en la guerra si Teherán ataca infraestructuras críticas como plantas energéticas o desalinizadoras.

En un conflicto impulsado por EEUU e Israel, los países vecinos están siendo duramente golpeados por los ataques iraníes, pese a que hasta ahora habían optado por mantener la calma. Irán sostiene que los estados del Golfo son objetivos legítimos, alegando que EEUU utiliza su espacio aéreo y sus territorios para atacarlo. Emiratos Árabes Unidos ha recibido 1.806 drones y 372 misiles; Kuwait, Arabia Saudí, Baréin, Jordania y Catar también han sido blanco de ataques. En todos los casos han sido atacadas infraestructuras energéticas, y en Catar llegó a destruirse una parte de la planta de licuefacción, con daños que representan la pérdida del 17% de las capacidades exportadoras de gas del país.

La tolerancia frente a los ataques se está agotando. “La paciencia de Arabia Saudita con los ataques iraníes no es ilimitada”, advirtió el ministro de Exteriores saudí. Por su parte, los Emiratos Árabes Unidos han empezado a actuar contra activos de propiedad iraní, una medida que amenaza una fuente de ingresos crucial para el régimen de Teherán, al tiempo que debaten si enviar o no a sus fuerzas militares al conflicto.

Sin embargo, atacar directamente a Irán supondría convertirse abiertamente en parte beligerante contra un rival mayor. Además, los estados del Golfo temen quedar expuestos si Trump decidiera poner fin repentinamente a la guerra, dejándolos solos ante las consecuencias de una guerra que no es suya.

Israel tampoco ha reducido su presión, manteniendo los ataques, y extendiendo el conflicto a Líbano.

Las señales de que se están explorando vías de negociación son cada vez más evidentes, y los movimientos concretos, más allá de las declaraciones, serán determinantes. Con la llegada de la cuarta semana de conflicto, los costes para ambas partes empiezan a ser significativos –incluido el anuncio de nuevos despliegues de tropas estadounidenses en la región–, lo que acerca la posibilidad de un acuerdo que probablemente no será formalizado, dado que cada lado necesita proyectar internamente una imagen de victoria, pero sí efectivo en la práctica. Si se confirma que Irán acepta una apertura parcial del estrecho, esto reduciría uno de los principales riesgos actualmente sobre la mesa. Los mercados ya recogen este cambio de percepción con un renovado clima de optimismo.

Coface: impacto en la industria petroquímica mundial

La agitación geopolítica en Oriente Medio, junto con las perturbaciones en el estrecho de Ormuz, está comenzando a impactar de forma significativa en la industria petroquímica mundial. La región del Golfo suministra una parte esencial de las materias primas clave del sector, como petróleo crudo, nafta, GLP, metanol y otros insumos clave y, como consecuencia a la actual escalada de tensiones, se ha disparado la volatilidad en los mercados de la energía y los productos químicos. En este contexto, Asia, altamente dependiente de materias primas procedentes del Golfo, está sintiendo las primeras repercusiones, enfrentándose a una rápida reducción de existencias y a un fuerte aumento de los precios, tal y como indican los expertos de Coface.

Y es que, para los productores asiáticos, esta dependencia es estructural: entre el 60% y el 70% de su nafta y el 45% de su GLP proceden de Oriente Medio. Como resultado, Asia es la primera región en absorber el impacto, incluso cuando la oferta se reduce y los precios suben rápidamente.

“La crisis ya no se limita al sector energético: se está extendiendo a lo largo de toda la cadena industrial. Dado que entre el 60 % y el 70 % de la nafta asiática pasa por el estrecho de Ormuz, una interrupción prolongada podría redefinir los flujos, los costes y, tal vez, la propia geografía de la industria petroquímica mundial” afirma Joe Douaihy, economista sectorial de Coface.

Las tensiones actuales se producen en un contexto de débil demanda —en los sectores de la construcción y la automoción— y de un exceso de capacidad persistente en China. Además, los productores asiáticos (por ejemplo, los surcoreanos y los japoneses) operan de forma estructural con bajos niveles de existencias de nafta y GLP, suficientes para cubrir solo unas pocas semanas de producción. El resultado: las existencias de nafta se están agotando rápidamente, lo que obliga a reducir la producción.

Oriente Medio desempeña un papel fundamental en la fase inicial de la cadena petroquímica. Más allá del petróleo, los países del Golfo exportan grandes cantidades de nafta y GLP, dos productos esenciales para las unidades de craqueo asiáticas, que alimentan una amplia cadena de derivados: plásticos, materiales compuestos, disolventes, textiles sintéticos y cosméticos. El estrecho de Ormuz canaliza la mayor parte de estos flujos hacia centros como China, Corea del Sur, Japón y Tailandia.

El metanol desempeña un papel igualmente central: Irán y los países del CCG suministran la mayor parte de los volúmenes que utiliza China para sus unidades de MTO (metanol a olefinas), que representan el 20 % de su producción de olefinas. Las olefinas (etileno, propileno, butadieno) son los «bloques de construcción» de la industria química mundial. Para compensar estas pérdidas, China ya está empezando a aumentar su producción de metanol a partir del carbón.

Ya están apareciendo los primeros indicios de perturbación. Varias refinerías asiáticas están reduciendo su volumen de producción petroquímica, mientras que importantes productores —como Yeochun NCC (Corea) y PCS (Singapur)— han invocado la fuerza mayor, alegando circunstancias que están perturbando sus operaciones y les impiden mantener su actividad habitual, en particular en lo que respecta al cumplimiento de sus compromisos con los clientes.

Los pedidos de polietileno y polipropileno se han suspendido en varios mercados, lo que indica una rápida contracción de la oferta. Incluso en el caso de una crisis de corta duración, reiniciar las unidades petroquímicas tras reducir la producción resulta difícil y caro, lo que podría prolongar el impacto mucho más allá del período de hostilidades.

Si la crisis persiste, el panorama del sector podría cambiar:

- -EEUU: posibles ganadores gracias a los bajísimos costes del etileno, lo que podría permitirles aumentar las exportaciones a Asia.

-China: al estar diversificada, puede recurrir al carbón. Esto le permite producir productos químicos directamente (CTO), pero supone una importante fuente de emisiones de CO₂. El carbón también le permite producir metanol. Este alimenta sus unidades de MTO (metanol a olefinas), pero actualmente procede principalmente de Oriente Medio, donde los precios se están disparando. - -Europa: en una posición vulnerable, lastrada por unos costes energéticos más elevados y una capacidad limitada para repercutir las subidas de precios.

-India: una posible sorpresa positiva, si logra producir más a partir del crudo ruso, con una ventaja geográfica para abastecer a los mercados asiáticos.

Roland Berger: una crisis agroalimentaria más grave en Europa

Por su parte, Roland Berger alerta de que la guerra de Irán y el consiguiente cierre del Estrecho de Ormuz pueden provocar una crisis potencialmente más grave que la vivida en 2021-2022 -tras el COVID-19 y el inicio del conflicto de Ucrania- en el sector agroalimentario europeo. En su análisis ‘Impacto de la subida de precios de fertilizantes’, la consultora advierte de que la interrupción del suministro amenaza con generar una subida significativa de costes en toda la cadena agroalimentaria, desde la producción agrícola hasta el precio final de frutas y verduras en el lineal del supermercado.

Las exportaciones diarias de fertilizantes a través del Estrecho de Ormuz se han desplomado desde niveles de 100-200 unidades diarias a prácticamente cero en cuestión de semanas. Por este corredor marítimo transita aproximadamente un tercio de las exportaciones globales de urea -el fertilizante nitrogenado más utilizado del mundo- y el 45% de las exportaciones mundiales de azufre, materia prima esencial para la producción de fertilizantes fosfatados.

La interrupción del tránsito por Ormuz introduce un factor diferencial respecto a la crisis anterior: no solo se encarece la producción por el aumento de los costes energéticos, sino que se limita físicamente la disponibilidad de materias primas clave al bloquearse uno de los principales canales del comercio internacional. Durante la crisis de 2021-2022, el precio de la urea se triplicó, el coste del MWh de electricidad se multiplicó por 12 y los precios del transporte marítimo de contenedores se dispararon un 80%. Ahora, esa combinación de factores se ve agravada por la escasez física de producto, sobre una base de precios que nunca regresó a los niveles pre-COVID.

El mercado español de agroinsumos, valorado en aproximadamente 5.600 millones de euros a precios de agricultor en 2025, se descompone en cuatro categorías con niveles de exposición a la crisis muy distintos. La nutrición vegetal (fertilizantes convencionales), que representa el 50% del mercado, será la más afectada al depender directamente de materias primas bloqueadas como la urea y el azufre. Por el contrario, los productos de sanidad vegetal -como bioestimulantes o fertilizantes orgánicos- presentan una exposición mucho menor, al apoyarse en cadenas de suministro más locales. Los fitosanitarios y las semillas registrarán impactos intermedios o limitados.

El análisis contempla distintos escenarios en función del tiempo que se prolongue la interrupción del tránsito en Ormuz. En un escenario de corta duración (1-3 meses), los fertilizantes podrían encarecerse entre un 30% y un 50%, mientras que en un escenario prolongado (más de seis meses) el incremento podría situarse entre el 150% y el 200%, superando los niveles alcanzados en la crisis anterior.

Otros segmentos, como los fitosanitarios o los productos biológicos, experimentarían aumentos más moderados, lo que refuerza su posicionamiento como alternativas más estables en entornos de alta volatilidad.

El encarecimiento se trasladará progresivamente al consumidor de forma desigual según el tipo de cultivo. Los cultivos de invernadero, como tomate, pimiento o pepino, especialmente intensivos en el uso de insumos, podrían registrar incrementos de entre el 15% y el 25%.

Otros productos como las hortalizas de hoja experimentarían subidas de entre el 12% y el 20%, mientras que categorías como el aceite de oliva, frutas frescas o cereales también se verán afectadas, aunque en menor medida. En el caso de los cereales, pese a su menor coste por hectárea, los reducidos márgenes del agricultor harán que el incremento se traslade prácticamente en su totalidad al precio final. Quedará ver el impacto de estos últimos con el acuerdo de Mercosur.

Por otra parte, el impacto será especialmente intenso en los agricultores individuales, que representan la mayor parte del sector y operan con márgenes muy ajustados. Durante la crisis anterior, muchos productores redujeron el uso de insumos para contener costes, una estrategia que previsiblemente se repetirá, con el riesgo añadido de abandono de explotaciones pequeñas.

En paralelo, el mercado de distribución de agroinsumos -con más de 700 operadores en España y altamente fragmentado- experimentará una aceleración de su proceso de consolidación. Los grandes distribuidores, con mayor capacidad financiera, podrán anticiparse a la subida mediante acopio de inventario, mientras que los pequeños afrontarán una fuerte presión sobre márgenes y un mayor riesgo de impago.

En este contexto, el análisis apunta a un cambio estructural en el sector: la aceleración de la adopción de soluciones biológicas como bioestimulantes, fertilizantes orgánicos y productos de biocontrol. Estos productos presentan menor dependencia de materias primas importadas, menor intensidad energética en su producción y márgenes significativamente superiores, lo que los convierte en una alternativa más resiliente y atractiva tanto para fabricantes como para distribuidores. La crisis podría adelantar entre dos y tres años su adopción, especialmente en cultivos de alto valor.

“La crisis puede actuar como catalizador de la transición hacia modelos agrícolas menos dependientes de fertilizantes convencionales. Pero el mensaje va más allá de la coyuntura: cada vez que una crisis geopolítica golpea la cadena de suministro de fertilizantes sintéticos, se refuerza el argumento a favor de sistemas agrícolas más resilientes, con cadenas de suministro más cortas y mayor peso de la innovación biológica. La presión sobre costes está empujando al sector a buscar alternativas más eficientes y sostenibles, y esta vez la transformación puede ser irreversible”, señala Fernando López de los Mozos, senior partner de Roland Berger en Iberia y responsable del sector Agroindustria, Bienes de Consumo y Retail.

Swisscanto: subir tipos es una exageración

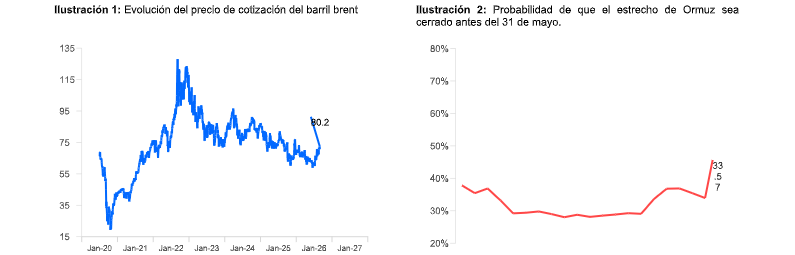

Después de que Israel bombardease partes de la infraestructura energética de Irán y de que aún no haya señales de una distensión, los precios del petróleo y el gas han vuelto a subir y llevan más de una semana cotizando en torno a los 100$ por barril (WTI). "Desde el principio habíamos calificado este nivel de precios como crítico", subraya un análisis de Swisscanto.

Como resultado, los temores de inflación se han intensificado una vez más y los mercados están descontando ahora subidas significativas de los tipos de interés en Europa. El mercado espera incluso que el SNB y la Fed suban los tipos de interés," lo que, en nuestra opinión, es una exageración. El nivel de los rendimientos de los bonos también nos parece excesivo: en Europa, se sitúan ahora por encima de los niveles de 2022, pero en aquel momento las expectativas de inflación a medio plazo y los salarios estaban aumentando significativamente, una situación que no vemos hoy en día. Si la guerra en Irán se prolongara, cabría esperar un debilitamiento notable de la economía. Las subidas de tipos de interés en respuesta a los cuellos de botella en el suministro tendrían poco sentido en un entorno así", explican sus expertos.

No obstante, las expectativas sobre la evolución de los tipos de interés que ya se han descontado están agravando las preocupaciones en torno al mercado crediticio privado, y el reciente aumento de las primas de crédito también está teniendo un impacto notable en las condiciones financieras. Los mercados bursátiles continúan su corrección: el viernes, varios índices rompieron importantes niveles de soporte (media móvil de 200 días) y, con la apertura asiática del lunes, el mercado bursátil mundial se acerca ahora a una corrección de alrededor del 10%.

"La semana pasada aumentamos nuestra posición en renta variable suiza y, a su vez, redujimos nuestra exposición a la renta variable estadounidense —y, por ende, también al dólar estadounidense—. Las valoraciones de la renta variable suiza y de los mercados emergentes se sitúan ahora ligeramente por debajo de su media de los últimos 10 años. En este contexto, nuestras consideraciones de asignación táctica se centran de nuevo en mayor medida en los bonos del Estado de alta calidad. Desde una perspectiva histórica, la pérdida media en los mercados de renta variable se alcanza aproximadamente cuando el VIX supera los 30 puntos, como ocurrió el 6 de marzo", apuntan.

Columbia Threadneedle: la incertidumbre es el principal problema

Anthony Willis, Senior Economist de Columbia Threadneedle Investments, recuerda que la semana pasada estuvo marcada por una intensa ronda de reuniones de política monetaria de los principales bancos centrales, y el tono ha cambiado por completo en relación con la futura trayectoria de los tipos de interés. En cuanto al conflicto, no hay señales de resolución. De hecho, los riesgos de una mayor escalada siguen al alza, dado el ultimátum del presidente Trump para reabrir el estrecho de Ormuz, acompañado de amenazas de ambas partes de nuevos ataques contra infraestructuras energéticas. Irán, por su parte, ha vinculado la reapertura del estrecho al levantamiento de sanciones económicas más amplias. La situación no parece tener una solución a corto plazo.

Mientras tanto, los bancos centrales se encuentran en una posición especialmente delicada. Los cuatro principales se reunieron la semana pasada y, aunque ninguno modificó su política monetaria, el cambio en su lenguaje es evidente. De cara a lo que viene, son plenamente conscientes del riesgo al alza para la inflación derivado de los precios energéticos. Como referencia, el Brent cotizaba el 23 de marzo en torno a los 114$ por barril, tras haberse mantenido por encima de los 100 dólares durante toda la semana pasada. Encadena cinco semanas consecutivas de subidas y acumula un alza del 56% interanual.

Los bancos centrales han dejado atrás el “buen momento” al que Christine Lagarde se ha referido durante meses: ahora, las subidas de tipos están en el horizonte y los riesgos inflacionarios siguen sesgados al alza. Si se observa la curva de futuros del petróleo, los precios superan los 100$ por barril hasta julio y se sitúan aún entre 85 y 90$ para los contratos de diciembre. A comienzos de año, el consenso situaba el precio del petróleo en torno a los 60$ para 2026, en un contexto de abundante oferta. Ahora, ese escenario ha quedado claramente superado.

Desde la perspectiva de los bancos centrales, las subidas de tipos tienen un impacto limitado sobre un shock energético, pero el recuerdo de lo acontecido en 2022 sigue muy presente. Entonces, reaccionaron con lentitud ante la crisis energética, pese a que ya existían presiones inflacionarias y el contexto era distinto. Sin embargo, el lenguaje actual sugiere que los bancos centrales consideran necesario subir los tipos con relativa rapidez para contener los efectos de segunda ronda de la inflación tras el shock inicial de precios energéticos. También buscan influir en las expectativas de inflación.

Todo apunta, por tanto, a que los bancos centrales continuarán subiendo tipos mientras persista el conflicto y no se produzca una desescalada en las próximas semanas. Las expectativas del mercado apuntan a que tanto el Banco de Inglaterra como el Banco Central Europeo acometerán tres subidas de tipos este año, un giro notable respecto a hace apenas unas semanas. En EEUU se espera que la Reserva Federal (Fed) no baje tipos este año, aunque podría hacerlo el próximo.

Con todo, a estas alturas reina la incertidumbre. Como señaló la semana pasada el presidente de la Fed, Jay Powell, “nadie lo sabe”. Y ese es precisamente el problema: ni los bancos centrales, ni los políticos, ni los operadores petroleros… en definitiva, nadie dispone de visibilidad sobre lo que vendrá a continuación.

La historia demuestra que la solución para unos precios del petróleo altos son los propios precios. Con el tiempo, éstos frenan la actividad económica y destruyen demanda, lo que ha permitido en otras ocasiones a los bancos centrales - tras haber subido tipos- proceder a bajarlos. A corto plazo, la liberación de reservas está contribuyendo marginalmente a contener el precio del petróleo, pero no puede prolongarse indefinidamente. También persiste cierta esperanza de que el conflicto no se prolongue en el tiempo. Sin embargo, en el momento actual los escenarios son claramente binarios: es posible avanzar hacia una desescalada, pero también cabe una escalada significativa, en cuyo caso los 150 dólares por barril volverían a dominar los titulares.

Incluso ahora ya se observan riesgos relevantes: los mercados vuelven a registrar caídas y, aunque los movimientos no son especialmente bruscos, el apetito por el riesgo comienza a resentirse ante la posibilidad de un conflicto más prolongado, que implicaría unos precios del petróleo más elevados y unos tipos de interés altos.