Miguel Ángel Valero

La fragmentación geoeconómica ya le cuesta a la economía mundial hasta 307.000 millones$ en pérdida de producción anual, según el informe Deepening Divides: The Cost of a More Fragmented Financial System, publicado por el Foro Económico Mundial en colaboración con Oliver Wyman. Impulsada por las tensiones geopolíticas, las preocupaciones en materia de seguridad económica y la transformación de las relaciones comerciales entre las principales economías, la fragmentación se aceleró a lo largo de 2025 y 2026 y afecta de forma creciente a los sistemas de comercio, finanzas e inversión. Estas presiones se manifiestan a través de aranceles crecientes, restricciones a la inversión y medidas de represalia.

Los aranceles y las restricciones a la inversión afectan cada vez más a economías tradicionalmente alineadas, incluidas las de EEUU, la UE, Canadá, Japón y Corea del Sur, lo que eleva los costes para las empresas e incrementa la incertidumbre en el comercio y la inversión transfronterizos.

A medida que la fragmentación se asienta en los mercados y los sistemas financieros y aumentan las barreras incluso entre aliados, crecen los riesgos de escalada y de disrupción económica a largo plazo. Si las tendencias actuales se intensifican hasta escenarios de fragmentación más severa, las pérdidas globales podrían alcanzar hasta 6,9 billones$, o el 6,4% del PIB mundial. Un impacto económico superior al de cualquier economía del mundo excepto las de EEUU y China.

En última instancia, la fragmentación afecta tanto a las empresas como a los hogares. Se estima que las políticas de fragmentación actuales añadirán hasta 0,3 puntos a la inflación global, erosionando el poder adquisitivo en la mayoría de las economías. Los efectos más pronunciados sobre los salarios reales se observan en EEUU, donde se estima que los salarios reales serán un 0,33% inferiores para los trabajadores con baja cualificación, un 0,49% inferiores para los de cualificación media y un 0,66% inferiores para los de alta cualificación; presiones similares sobre el poder adquisitivo son visibles en otras grandes economías.

"En las conversaciones con líderes empresariales de todo el mundo, el mensaje es notablemente consistente. Lo que las empresas más necesitan ahora mismo es previsibilidad, y no la están obteniendo", señala Daniel Tannebaum, socio y líder global de Anti-Financial Crime en Oliver Wyman. "Sin reglas más claras en torno a los aranceles, las sanciones y otras medidas económicas, los riesgos para la inversión, el crecimiento y la estabilidad financiera seguirán creciendo", avisa.

Los mercados emergentes y las economías en desarrollo son los más perjudicados por los efectos de la creciente fragmentación financiera. En el escenario de fragmentación más extremo, los países ajenos a los grandes bloques geopolíticos, la mayoría de los cuales son mercados emergentes o economías en desarrollo, podrían sufrir pérdidas de producción del 10,7%, frente a un descenso global del 6,4%. Factores estructurales como el menor desarrollo de sus mercados de capitales hacen que estas economías dependan más de los flujos internacionales de capital y sean más vulnerables a los efectos negativos de un sistema financiero menos integrado.

África ilustra tanto los riesgos como las posibles vías de resiliencia. La exposición del continente a los flujos de capital exterior implica que un sistema más fragmentado encarecería y haría menos predecible la financiación para el desarrollo. Al mismo tiempo, la integración regional —a través de iniciativas como la Zona de Libre Comercio Continental Africana y sistemas de pago como el PAPSS— ofrece vías para reforzar la resiliencia de África, que además puede beneficiarse de tendencias de largo plazo como el crecimiento demográfico y la abundancia de materias primas críticas.

Aunque es improbable que la fragmentación se revierta a corto plazo, sí puede gestionarse. El informe identifica cinco acciones que los responsables políticos pueden adoptar para mitigar la fragmentación:

- Establecer principios compartidos para proteger el sistema financiero frente a la fragmentación, como la preservación del Estado de derecho y la independencia de la política monetaria, la limitación de la incautación de activos soberanos y la protección de la integridad de los datos gubernamentales.

- Acordar normas que orienten el uso de instrumentos de acción económica exterior para avanzar en los objetivos de seguridad nacional y resiliencia sin perjudicar el crecimiento global.

- Garantizar la previsibilidad de las políticas públicas para sostener los flujos de inversión y permitir el funcionamiento continuo de los mercados de capitales y financieros transfronterizos.

- Mantener la interoperabilidad entre los sistemas de pago y las monedas digitales, y preparar a las empresas para un entorno geoeconómico cada vez más fragmentado.

- Impulsar iniciativas de integración regional como la Zona de Libre Comercio Continental Africana y el Sistema Panafricano de Pagos y Liquidación, así como apoyar el desarrollo de mercados de capitales domésticos y regionales, incluida la Unión Europea de Ahorro e Inversión.

En conjunto, estas medidas pueden contribuir a preservar la estabilidad y la resiliencia financieras incluso a medida que la economía mundial se vuelve más fragmentada.

Impacto en la industria química

El cierre del estrecho de Ormuz y los elevados precios de la energía están teniendo un gran impacto en la industria química. La región del Golfo suministra aproximadamente la mitad de las exportaciones mundiales de etilenglicol y casi el 40% del metanol, ambos esenciales para los plásticos y los productos químicos industriales. Además, una amplia gama de bienes industriales requiere de productos químicos para su fabricación por lo que el aumento de los precios del petróleo y el gas repercuten en los costes de fabricación, los precios al productor y, en última instancia, la inflación al consumo.

Un informe de Crédito y Caución plantea dos escenarios, en función de la duración del conflicto, analizando el impacto en el sector químico en cada uno de ellos. En el escenario base, que contempla la reapertura del estrecho de Ormuz en mayo, la producción mundial aumentaría apenas un 0,6% en 2026. Pero en el escenario pesimista, con el cierre del estrecho hasta septiembre, se reduciría un 1,7%.

A la guerra del Golfo se suma la continua incertidumbre en materia de política comercial. Aunque los aranceles impuestos por EEUU en 2025 están paralizados por el Tribunal Supremo, las empresas químicas se enfrentan a una renovada incertidumbre en torno a los regímenes arancelarios y a los riesgos legales. En Europa, Crédito y Caución prevé una caída de la producción del 2,2%. El repetido repunte de los precios del gas en Europa está agravando los problemas de competitividad, especialmente en relación con China y EEUU. Por una parte, los productores chinos dependen cada vez más de materias primas basadas en el carbón. Por otra parte, en EEUU el incremento de los precios del gas ha sido más moderado, lo que beneficia a los competidores estadounidenses. Además de estos factores perturbadores, las empresas químicas europeas se enfrentan a una presión creciente para invertir en automatización, transformación y digitalización. Las pymes sin cobertura energética y sin capacidad de inversión para la descarbonización corren un riesgo especial. Por todo ello, la Unión Europea está perdiendo cuota de mercado mundial de productos químicos en los últimos años. Mientras en 2014 contaba con una cuota cercana al 20%, en 2024 había descendido al 14%. En este contexto, Crédito y Caución ha rebajado la perspectiva de rendimiento empresarial y riesgo crediticio para la industria química en Bélgica, Italia, los Países Bajos y el Reino Unido.

Otro importante reto para el sector es el posible desvío de mercancías chinas, que inicialmente iban destinadas a EEUU, hacia otros mercados, en particular Europa. Este cambio podría suponer una acumulación de stock de productos chinos a menor coste impactando en la demanda de productos europeos, lo que reduciría la producción interna y, por extensión, de los productos químicos utilizados en su fabricación.

La industria química se enfrenta a importantes retos derivados del cierre del estrecho de Ormuz y la volatilidad de los precios de la energía. Junto a ello, las interrupciones en la cadena de suministro causadas por tensiones geopolíticas, el aumento del proteccionismo, desastres naturales o problemas logísticos suponen riesgos a la baja que supondrán un lastre para el crecimiento de la producción en 2026.

Resiliencia de la economía, pero ojo al S&P 500

Mientras, el mercado sigue a la espera del desenredar de las negociaciones que permitan reabrir Ormuz. Si ayer los ataques se recrudecían, hoy parece girar nuevamente hacia un acercamiento de las posturas: surgen noticias que apuntan a que Israel y el Líbano acuerdan un alto el fuego, algo que facilitaría las negociaciones entre EEUU e Irán y que ha permitido que el propio Trump vea factible alcanzar un acuerdo este fin de semana. A ver qué pasa ya camino del cuarto mes de conflicto.

El contexto macroeconómico está mostrando una notable resiliencia, los empresarios siguen viendo una actividad sostenida y apuntan a que seguirán con sus planes de inversión al tiempo que persiste un empleo robusto, especialmente en EEUU. Un factor que apunta a que, liderado por la inversión, seguiremos inmersos en un ciclo de expansión económica que apoyará a las Bolsas, aunque tras las importantes subidas acumuladas, el inversor deberá ser más selectivos y aprovechar oportunidades en sectores y regiones que se han quedado rezagadas.

En EEUU, la confianza de los empresarios de los servicios mejora más de lo esperado y la economía sigue creando empleo. La batería de indicadores es alentadora, con el ISM de los servicios repuntando en mayo hasta 54,5, su primera subida tras el estallido del conflicto en Irán. Este repunte mantiene la confianza de los empresarios estadounidenses en niveles cómodamente acordes con expansión económica. Además, la lectura de los componentes fue especialmente positiva, dado que esta mejora de la confianza vino liderada por la fuerte subida del subíndice de nuevos pedidos (57,3 vs. 53,5 anterior). Por otro lado, siguen las tensiones inflacionistas, con el subíndice de precios pagados subiendo en mayo hasta 71,3, un incremento que, no obstante, fue algo menor de lo esperado.

Crece el empleo privado y, según los datos de la consultora ADP, en mayo se crearon 122.000 puestos de trabajo, su mayor nivel desde enero de 2025 y una aceleración frente a los 105.000 del mes previo. Cifras que apoyan la percepción de resistencia del empleo en estos primeros meses de subidas de los costes energéticos. Por sectores, solamente 2 de los 10 analizados no lograron crear empleo y, además, los más cíclicos como Construcción, Manufacturas y Ocio y hostelería han registraron creación neta positiva.

En cambio, en la zona euro se aceleran las presiones inflacionistas. Los índices de precios industriales repuntaron en abril y registraron un crecimiento de los costes del 4,9% interanual frente al +2% anterior y su mayor incremento desde marzo de 2023. Unas cifras que comienzan a reflejar ya el incremento de los precios de la energía y que apuntan que la inflación continuará presionada al alza en los próximos meses a medida que se van traspasando estos mayores costes a través de las cadenas de producción hasta los precios finales.

En esta corriente de optimismo sobre la economía, pese a la fragmentación, los aranceles y las guerras comerciales, un toque de aviso: en los últimos 2 meses, el S&P 500 ha subido a una velocidad que solo se ha visto en dos ocasiones históricas fuera de recesión: justo antes del crash del Lunes Negro de 1987 y en el peak del Dotcom de 2000. No es una predicción de caída inmediata. Es un patrón histórico. El que avisa no es traidor.

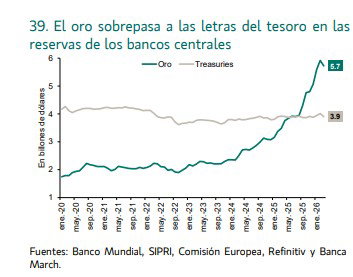

UBS: el oro supera a los bonos del Tesoro de EEUU en los bancos centrales

Según nuevas estimaciones del Banco Central Europeo (BCE), el oro ha superado a los bonos del Tesoro de EEUU en la composición de las reservas de los bancos centrales a nivel mundial, confirmando un cambio significativo en la estructura de las reservas. Aunque podría interpretarse como un desafío a la hegemonía del dólar, "creemos que el mensaje para los inversores globales es más matizado: el dólar estadounidense sigue siendo el principal pilar de las reservas mundiales. El oro se ha consolidado como una cobertura estratégica y práctica.El euro está ganando terreno, aunque de forma gradual", precisan en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: “Interpretamos este aparente cambio en el comportamiento de los bancos centrales como un recordatorio para que los inversores mantengan siempre presente la construcción de sus carteras y aseguren una adecuada diversificación entre clases de activos, geografías y divisas. Seguimos siendo positivos respecto al oro a medio plazo, a pesar del riesgo de una mayor volatilidad en el corto plazo. Prevemos que el precio alcance los 5.500$ por onza durante el primer semestre de 2027. En la práctica, creemos que los inversores deben mantener una cartera diversificada, incluyendo exposición al oro y a otras materias primas, determinados activos denominados en euros y renta fija de alta calidad. Mantenemos un objetivo para el EUR/USD de 1,2 a mediados de 2027, a medida que los precios de la energía se normalicen y la Reserva Federal retome finalmente los recortes de tipos, mientras que el apoyo fiscal en Europa debería seguir respaldando la moneda única”.

“Esperamos que los precios de las viviendas vacacionales en Suiza e Italia sigan aumentando con más fuerza que en Austria y Francia durante los próximos trimestres. Los principales destinos suizos destacan por una moneda estable, políticas fiscales atractivas y altos niveles de seguridad y discreción”, aporta Maciej Skoczek, economista inmobiliario.

“Esperamos que la mayoría de los bancos centrales de los mercados desarrollados —incluida la Reserva Federal, el Banco de Inglaterra y otros— mantengan los tipos de interés sin cambios a corto plazo. El Banco Central Europeo destaca por la probabilidad de nuevas bajadas de tipos en junio y posiblemente también en julio, reflejando respuestas divergentes de política monetaria ante la inflación y la evolución del crecimiento económico”, opina Dean Turner, economista jefe para la Eurozona y el Reino Unido.