Miguel Ángel Valero

Durante décadas, el mundo vivió con una idea clara: las armas nucleares eran el último recurso. Un equilibrio basado en el miedo que funcionaba porque todos compartían una premisa común: cuanto menos se extendieran, mayor sería la estabilidad. "Ahora ese consenso empieza a romperse. No de forma abrupta, sino a través de un cambio más profundo: la percepción de seguridad. Y cuando cambia la percepción, cambian las decisiones. Durante años, la prioridad fue evitar la proliferación mediante tratados y acuerdos. Pero la experiencia reciente está enviando un mensaje distinto", advierte el analista Pablo Gil en The Trader.

Ucrania renunció al tercer mayor arsenal nuclear del mundo a cambio de garantías de seguridad y acabó siendo invadida por Rusia. Libia abandonó su programa nuclear y el régimen de Muammar al‑Gaddafi terminó derrocado. El Irak de Sadam Hussein, acusado de desarrollar armas de destrucción masiva, también fue invadido. Son ejemplos que pesan más que cualquier tratado.

En paralelo, ocurre lo contrario con quienes sí tienen armas nucleares. Corea del Norte, pese a su debilidad, no enfrenta una intervención directa. Pakistán mantiene un equilibrio disuasorio con India. China y Rusia elevan cualquier conflicto potencial a un nivel de riesgo que bloquea la acción directa.

El mensaje que muchos gobiernos están interiorizando es claro: no tener armas nucleares puede dejarte expuesto, mientras que tenerlas cambia el cálculo del adversario. Ese cambio de mentalidad es el verdadero punto de inflexión. El problema es que estas decisiones no se toman en aislamiento. Si un país se plantea desarrollar armas nucleares, sus vecinos hacen lo mismo. Lo que empieza como una medida defensiva acaba generando un efecto en cadena que erosiona la seguridad colectiva.

Este fenómeno es visible en Oriente Medio y Asia, pero ya no se limita a esas regiones. Europa, tradicionalmente protegida por el paraguas nuclear estadounidense, empieza a cuestionarse si ese modelo sigue siendo suficiente.

Aquí surge una paradoja clave. Hoy hay menos armas nucleares que en la Guerra Fría, pero el riesgo percibido es mayor. La razón es sencilla: hay más actores potenciales y menos coordinación. Ya no son dos bloques, sino múltiples países tomando decisiones de forma independiente. A esta nueva realidad hay que añadir que el sistema de control se debilita, los tratados pierden peso y el margen de error se reduce. En este entorno, la estabilidad depende tanto del equilibrio de fuerzas como de la capacidad de interpretar correctamente las intenciones del resto.

Y ahí es donde el riesgo se multiplica. Porque el cambio no es técnico, sino psicológico. Antes la pregunta era cómo evitar la proliferación. Ahora es si un país puede permitirse no tener armas nucleares. Ese giro altera por completo la dinámica global.

El mundo no avanza hacia una nueva Guerra Fría, sino hacia un escenario más fragmentado, con más actores, menos reglas y mayor incertidumbre. En ese contexto, la bomba deja de ser una excepción y pasa a convertirse en una tentación. Cuando demasiados países llegan a la misma conclusión al mismo tiempo, el problema deja de ser individual y pasa a ser sistémico. Y entonces el riesgo ya no crece de forma gradual, sino exponencial. En un entorno donde el margen de error es mínimo, ése es el verdadero peligro.

La OTAN ya no inspira seguridad

Durante décadas, la OTAN ha sido uno de los pilares del orden internacional. Su fuerza no estaba solo en su capacidad militar, sino en una idea muy simple: si atacas a uno, responden todos. Esa promesa ha sido el verdadero elemento disuasorio desde la Segunda Guerra Mundial. Hoy, esa promesa está en duda. La guerra en Irán ha acelerado una crisis que llevaba tiempo gestándose. Ya no hablamos de discrepancias puntuales entre aliados, sino de una ruptura de confianza mucho más profunda. EEUU, bajo el liderazgo de Donald Trump, ha dejado claro que su compromiso con la Alianza ya no es el mismo. No solo cuestiona su utilidad, sino que ha llegado a plantear abiertamente si merece la pena seguir dentro, sugiriendo incluso que podría abandonar la OTAN si no hay cambios en la implicación del resto de socios.

Y esta vez Europa tampoco responde como antes. España, Francia e Italia han limitado el uso de sus bases para operaciones en Irán. Reino Unido ha restringido el intercambio de inteligencia. Polonia se niega a mover sus sistemas Patriot. Incluso los aliados más cercanos empiezan a marcar distancias.

La OTAN ha superado otras crisis en el pasado, pero siempre bajo una premisa: no había alternativa real. Ahora el problema es distinto. Antes las tensiones eran entre socios; hoy la fractura es entre el socio que más aporta, EEUU, y todos los demás. Europa empieza a asumir que no puede depender indefinidamente de Washington para su seguridad. Y EEUU, por su parte, ya no ve a Europa como una prioridad estratégica frente a China o el Indo-Pacífico.

El resultado es una OTAN que sigue existiendo, pero cuya esencia (la confianza) se está erosionando. Y cuando eso ocurre en una alianza militar, todo lo demás pierde valor. Además, la división también es interna. Países como Hungría se alinean con Rusia, mientras otros refuerzan su defensa ante el miedo a quedarse solos. La cohesión se rompe en ambas direcciones. Y en este contexto surge una pregunta incómoda: ¿qué pasaría si un país miembro es atacado mañana?

Porque la credibilidad de la respuesta ya no está garantizada. Y cuando la disuasión desaparece, el riesgo de conflicto aumenta. Europa empieza a reaccionar con más gasto en defensa y tímidos pasos hacia una mayor autonomía, pero construir una alternativa real llevará años. Por eso, el escenario más probable no es una ruptura inmediata, sino una OTAN más débil, menos cohesionada y mucho más impredecible. Y en un mundo cada vez más inestable, eso es lo más peligroso. La Alianza no desaparecerá de un día para otro, pero puede dejar de ser lo que era. Y cuando una estructura que ha sostenido el equilibrio global pierde credibilidad, las consecuencias suelen ser abruptas.

Lo importante no es si la OTAN desaparece, sino que estamos entrando en una fase en la que las reglas dejan de estar claras. Europa ha vivido durante décadas bajo un paraguas de seguridad que daba por hecho. Hoy ese paraguas empieza a cerrarse. Y cuando eso ocurre, no basta con preocuparse… hay que reaccionar. Porque en geopolítica, como en los mercados, los cambios estructurales no avisan dos veces.

Europa llega tarde

Durante años, Europa vivió instalada en una comodidad estratégica que hoy ha desaparecido. Delegó su seguridad en EEUU, redujo su gasto militar y priorizó el bienestar interno frente a cualquier otra consideración. Ese equilibrio funcionó mientras el mundo era relativamente estable. El problema es que ese mundo ya no existe.

Los datos empiezan a reflejar un cambio de rumbo claro. En 2025, los países europeos de la OTAN junto con Canadá aumentaron su gasto en defensa cerca de un 20% por segundo año consecutivo. Unos 574.000 millones$ adicionales respecto al año anterior. No es un ajuste marginal, es un giro estructural.Y, sin embargo, este movimiento no nace tanto de una convicción propia como de una presión externa.

Donald Trump ha sido insistente, casi obsesivo, con una idea: Europa debe pagar más por su propia seguridad. Lo que durante años fue una recomendación diplomática se ha convertido ahora en una exigencia directa, con objetivos mucho más ambiciosos. Ya no se trata solo del famoso 2% del PIB, sino de alcanzar el 5%, combinando gasto militar y seguridad ampliada. Algunos países han reaccionado con rapidez. Polonia, los países bálticos o las economías nórdicas ya están por delante incluso de EEUU en términos de esfuerzo relativo sobre el PIB. Son los que más perciben la amenaza directa de Rusia y, por tanto, los que menos margen tienen para el debate.

Pero el cambio no es solo cuantitativo. Es profundamente cualitativo. Europa empieza a despertar de una realidad incómoda: su industria de defensa llevaba décadas prácticamente dormida. El rearme no es simplemente gastar más, es reconstruir capacidades industriales, tecnológicas y logísticas que se habían ido perdiendo desde el final de la Guerra Fría. Y eso lleva tiempo.

Aquí es donde aparece la verdadera fractura. Porque mientras Europa avanza hacia un mayor gasto en defensa con una lógica defensiva (protegerse de Rusia, estabilizar su entorno, evitar conflictos), los EEUU de Trump operan con una lógica completamente distinta. Más transaccional, más unilateral, más orientada al interés inmediato. El caso de Irán lo deja claro. Mientras Washington actúa militarmente y eleva la presión, Europa muestra incomodidad, duda y, sobre todo, reticencia a verse arrastrada a un conflicto que no considera prioritario. Incluso ha rechazado implicarse en operaciones clave como la reapertura del tráfico en el estrecho de Ormuz en pleno conflicto, algo impensable hace solo unos años.

Esto evidencia una divergencia de fondo. Para EEUU, el mundo se interpreta cada vez más en clave de poder y negociación directa. Para Europa, sigue siendo —al menos en parte— un espacio donde la diplomacia, la estabilidad y la gestión del riesgo tienen un peso mayor. El problema es que ambas visiones conviven dentro de la misma alianza. Y eso genera tensiones evidentes. Hasta el punto de que el propio Trump ha llegado a afirmar que EEUU no necesita a la OTAN, un mensaje que habría sido impensable hace apenas una década. Mientras tanto, desde dentro de la Alianza, también crecen las incomodidades con la estrategia de acercamiento y concesiones hacia Washington. Europa se rearma, sí. Pero lo hace en un contexto en el que la relación con su principal aliado está cambiando. Ya no es una relación basada en la confianza implícita, sino en un equilibrio mucho más frágil, donde cada parte empieza a mirar por sus propios intereses.

Y aquí está la clave de todo. Europa ha entendido que necesita invertir más en defensa. Pero lo que todavía no tiene claro es si ese esfuerzo servirá para reforzar la alianza atlántica… o para prepararse ante un escenario en el que esa alianza deje de ser tan sólida como siempre se había dado por hecho .Porque el verdadero cambio no es cuánto gasta Europa. Es que, por primera vez en décadas, empieza a plantearse que quizá no puede depender de nadie más para garantizar su seguridad.

Europa no solo llega tarde al rearme. Llega tarde a entender cómo funciona el mundo en el que estamos entrando. Mientras EEUU se mueve rápido, toma decisiones incómodas y redefine sus prioridades sin mirar atrás, Europa sigue intentando adaptarse sin romper del todo con su pasado. El riesgo no es gastar poco. El riesgo es no tener una estrategia clara. Porque aumentar el presupuesto en defensa sin una visión común, sin autonomía real y sin liderazgo político, puede quedarse en un simple parche. Y en un entorno como el actual, los parches duran muy poco. La pregunta no es si Europa va a gastar más, que ya sabemos que sí. La verdadera pregunta es si va a ser capaz de convertirse en un actor estratégico… o si seguirá siendo un espectador bien armado en un mundo cada vez más duro.

La lección de Ucrania

Durante más de cuatro años, Ucrania ha conseguido sostener su esfuerzo de guerra gracias a un pilar fundamental: el apoyo financiero y militar de sus aliados occidentales. Sin ese respaldo, el conflicto habría tenido un desenlace muy distinto. El problema es que ese pilar empieza a mostrar grietas, y lo hace en el peor momento posible. Hoy, la realidad es incómoda: Ucrania podría quedarse sin fondos para sostener su defensa en apenas dos meses. Las estimaciones apuntan a que el dinero disponible apenas alcanza hasta junio. A partir de ahí, todo depende de que lleguen nuevas ayudas. Y lo preocupante no es solo la falta de liquidez inmediata, sino la acumulación de obstáculos que están bloqueando esa financiación.

Europa, que ha asumido gran parte del esfuerzo tras el repliegue de EEUU, está lejos de mostrar una posición cohesionada. El veto de Hungría a un paquete de ayuda de 90.000 millones€ ha dejado en suspenso una parte clave del apoyo financiero. Y lo más relevante no es solo el veto en sí, sino lo que representa: una creciente fragmentación política dentro de la Unión Europea en un momento crítico.

A esto se suma el desgaste en otras vías de financiación. El programa del Fondo Monetario Internacional avanza con dificultades por tensiones internas en Ucrania, donde las reformas exigidas no terminan de aprobarse. Y en el ámbito militar, el apoyo de la OTAN también muestra señales de fatiga, con cada vez menos países dispuestos a asumir el coste de suministrar armamento de forma recurrente.

Pero si hay un factor que agrava aún más la situación, es el contexto global. La guerra en Oriente Próximo ha cambiado completamente las prioridades. EEUU, que durante años fue el principal sostén de Ucrania, ha desviado su atención, sus recursos y su capacidad militar hacia una región mucho más crítica desde el punto de vista energético y estratégico.

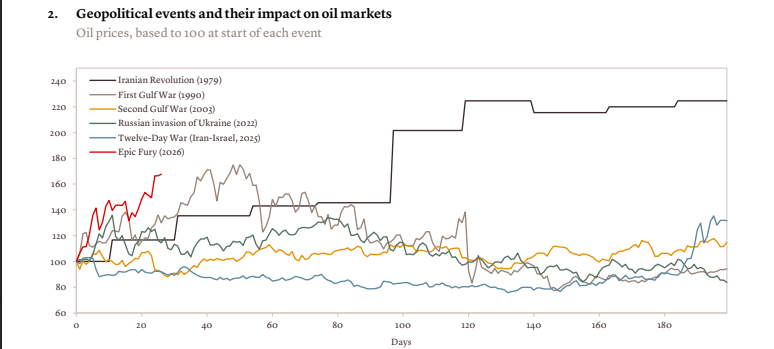

La consecuencia es clara: Ucrania ha dejado de ser el centro del tablero. Este cambio de foco tiene un doble impacto. Por un lado, reduce el flujo de ayuda directa. Por otro, beneficia indirectamente a Rusia. El repunte de los precios del petróleo, impulsado por el conflicto en Irán, está engrosando los ingresos del Kremlin, dándole más margen para sostener el esfuerzo bélico. Mientras Ucrania se queda sin recursos, Rusia encuentra nuevas fuentes de financiación.

El desequilibrio es evidente. Y ante esa situación, Ucrania se enfrenta a decisiones extremadamente complejas. Si no llega financiación externa, el banco central podría verse obligado a monetizar el déficit, es decir, imprimir dinero para pagar salarios, pensiones y gastos militares. Una medida que, aunque necesaria en el corto plazo, puede generar tensiones inflacionistas y desestabilizar aún más la economía. En paralelo, el país necesita cifras cada vez más elevadas para sostener la guerra. Solo en 2026, las necesidades de financiación externa ascienden a unos 52.000 millones$. Y de ellos, una parte importante depende de decisiones políticas que hoy están bloqueadas o condicionadas por intereses ajenos al propio conflicto.

Aquí es donde se entiende que esta guerra ya no se libra solo en el frente militar. Se libra también en los despachos, en las negociaciones políticas, en los presupuestos nacionales y, sobre todo, en las prioridades geopolíticas de las grandes potencias. Ucrania no solo lucha contra Rusia. Lucha contra el paso del tiempo, contra la fatiga de sus aliados y contra un mundo que empieza a mirar hacia otro lado.Y este es, probablemente, el mayor riesgo de todos. Porque en un entorno donde las crisis se solapan, la atención es un recurso limitado. Y cuando aparece un conflicto más urgente, más visible o más relevante desde el punto de vista económico, el anterior deja de ser prioritario. No desaparece, pero pierde peso.

Ucrania no solo necesita ganar la guerra… necesita seguir siendo importante. Porque en el nuevo orden que se está configurando, no siempre gana el que tiene la razón, ni siquiera el que tiene más capacidad de resistencia. Muchas veces gana el que consigue mantenerse en el centro de la agenda global. Y hoy Ucrania corre el riesgo de dejar de estarlo.

Nordea: oportunidades de inversión en la defensa de Europa

En este contexto, Rene M. Petersen, gestor jefe de la cartera de la estrategia Empower Europe de Nordea AM, resalta que el escenario de seguridad en Europa está cambiando de forma significativa. Lo que antes eran amenazas esporádicas —ya fueran territoriales o digitales— se han transformado en retos estructurales que afectan a la toma de decisiones políticas, la asignación de capital y la estrategia a largo plazo. En un contexto de inestabilidad en Oriente Medio y de renovadas tensiones geopolíticas, la seguridad ya no es una medida puntual ni reactiva; hoy es una realidad permanente del panorama político y económico europeo.

Como respuesta, los gobiernos y las instituciones europeas han comenzado a movilizar inversiones a una escala sin precedentes. Esto incluye los sistemas militares, el sector aeroespacial, las infraestructuras críticas, la protección de datos y las comunicaciones seguras. Las políticas públicas se han convertido en un potente catalizador que acelera la inversión a una escala que no se veía en décadas. El Plan ReArm Europe/Readiness 2030 de la UE está diseñado para movilizar hasta 800.000 millones€ en inversión en defensa, incluyendo alrededor de 650.000 millones de margen fiscal adicional y hasta 150.000 millones de euros a través del instrumento de préstamo SAFE, junto con el apoyo de las instituciones financieras europeas y el capital privado.

Paralelamente, una mayor cooperación entre los Estados miembros de la UE está impulsando el desarrollo de proveedores locales, la ampliación de tecnologías críticas y la creación de ecosistemas europeos más sólidos. El objetivo es claro: reforzar el control de Europa sobre las capacidades críticas en materia de defensa y ciberseguridad, reduciendo la dependencia de socios externos. No se trata de un cambio cíclico, sino de una demanda duradera y recurrente que seguirá marcando el rumbo de la industria europea en los próximos años.

Las prioridades políticas de Europa se traducen cada vez más en proyectos económicos concretos en los ámbitos de la defensa, la ciberseguridad, la capacidad industrial y las infraestructuras. A medida que los gobiernos y las instituciones aumentan la inversión para reforzar la seguridad y la capacidad estratégica, el capital fluye no solo hacia los grandes grupos de defensa, sino también hacia el ecosistema más amplio de empresas que proporcionan tecnologías habilitadoras, componentes especializados, sistemas seguros y servicios esenciales. Todo ello está ampliando el abanico de oportunidades en el mercado europeo.

Esto incluye empresas de pequeña y mediana capitalización, proveedores de tecnología especializada y operadores de infraestructuras que desempeñan un papel importante a la hora de convertir las ambiciones políticas en resultados concretos. Su implicación en las cadenas de suministro locales, sus capacidades especializadas y los programas de inversión nacionales las sitúan en el centro de la agenda de seguridad europea, en constante evolución. Debido a que muchas de estas empresas siguen teniendo una menor presencia en los índices generales del mercado, la oportunidad va más allá de los nombres más conocidos del sector de la defensa.

Al mismo tiempo, el panorama geopolítico sigue siendo impredecible y la política comercial, las relaciones internacionales y las interdependencias transfronterizas continúan determinando el riesgo económico. En este contexto, ofrecen una clara ventaja estratégica aquellas empresas con operaciones en Europa, presencia productiva local y fuentes de ingresos vinculadas a los ciclos de inversión nacionales. Para los inversores, la oportunidad reside en identificar aquellas empresas que están en condiciones de beneficiarse del compromiso de Europa con la seguridad, la resiliencia y la autosuficiencia industrial.

El impulso de Europa hacia la autonomía estratégica está creando un contexto de inversión muy atractivo a largo plazo para las empresas del sector de la defensa, la ciberseguridad y las infraestructuras críticas. A medida que los responsables políticos dan prioridad a la resiliencia, la capacidad industrial y la reducción de la dependencia de proveedores externos, se está acelerando la demanda de capacidades diseñadas, producidas y mantenidas dentro de Europa.

Se trata de una oportunidad estructural, más que de una meramente cíclica. Aunque su aplicación variará según los países y los sectores, la tendencia es clara y se sustenta en con el respaldo de las prioridades políticas, las necesidades de seguridad en constante evolución y la creciente importancia de cadenas de suministro nacionales resilientes. Para los inversores, por lo tanto, no se trata de aprovechar el impulso del mercado a corto plazo, sino de posicionarse en áreas de gasto que cobran cada vez más importancia en la agenda estratégica a largo plazo de Europa.