El empleo se mantiene en las empresas española de energía y de logística a corto plazo, pero empeora a dos años vista.

Miguel Ángel Valero

La subida constante del precio de los carburantes derivada del conflicto en Oriente Medio está acelerando cambios en el comportamiento de los consumidores, que buscan alternativas más eficientes y sostenibles en términos de gasto. Ante este panorama, el interés por los vehículos de ocasión eléctricos ha experimentado un fuerte repunte, disparándose un 73% en comparación con marzo de 2025 y un 26,2% respecto al mes anterior, lo que evidencia una creciente inclinación hacia opciones de movilidad menos dependientes de los combustibles fósiles.

El coste de la combustión puede ser una palanca para la adquisición del vehículo electrificado. Si la guerra de Irán se prolonga en el tiempo, la subida del precio del petróleo podría impulsar un cambio de tendencia, siempre que la estrategia de electrificación se complete con el plan nacional de renovación contemplado en la Ley de Movilidad Sostenible, con el objetivo de que todas las familias puedan acceder a vehículos más eficientes en términos de consumo.

En este escenario, el precio medio de oferta del coche eléctrico de ocasión en España sigue bajando de manera constante. Así se deduce del primer informe trimestral de 2026 Electricar VO, elaborado por coches.net y la patronal de vendedores de vehículos Ganvam. Comprar un coche de ocasión eléctrico cuesta de media 30.588€, un -1,74% que en el mismo primer trimestre de 2025, cuando el precio ya había descendido un 7,78% interanual.

En el primer trimestre de 2024, los españoles teníamos que desembolsar de media 33.755€ para comprar un vehículo eléctrico de ocasión. Sólo dos años más tarde, son necesarios 3.160€ menos. La horquilla entre estos vehículos movidos por baterías y los propulsados por combustión se reduce un poco más cada año que pasa.

El precio en el primer trimestre de 2026 se aleja todavía más de la cifra récord, que se produjo en noviembre de 2022 cuando de el eléctrico de segunda mano alcanzó una media de 37.228€. En poco más de tres años, se ha producido un descenso de más de 6.500€.

Las ventas de automóviles eléctricos de ocasión crecieron en el acumulado del primer trimestre de 2026 un 48,8% respecto al mismo trimestre de 2025. Las ventas de los seminuevos aumenta un 103% y se sitúa como la franja que más se ha vendido en este trimestre. En todas las demás franjas también se ha registrado un notable crecimiento, con subidas a doble dígito en todas ellas. Las ventas de vehículos eléctricos de ocasión entre 3 y 5 años aumentaron un 48,9% respecto al mismo periodo de 2025. Entre 5 y 8 años lo hicieron un 38%, entre 8y 10 años, un 59% y entre 10 y 15 años, un 40,7%.

El Tesla Model 3 sigue en lo más alto de la tabla entre los vehículos eléctricos de ocasión más vendidos en España: 647 unidades (+17,9%). La segunda posición es para el FIAT 500: 311 unidades(+8,7%). Y la tercera, para Renault Zoe, con 311 unidades (+15,6%). Destaca la subida del 586,4% del Polestar 2, hasta las 274 unidades vendidas. Y la irrupción en la lista del BMW iX1, con 185 unidades vendidas y un crecimiento también de tres dígitos (+184,6%).

Impacto en el empleo de energía y logística

La escalada de tensión en Oriente Medio ha vuelto a situar la energía y la logística internacional en el centro de la incertidumbre económica global, aunque se alivia un poco por el anuncio del mantenimiento del alto el fuego hasta que Irán presente una propuesta, realizado por Donald Trump horas antes de que venciera éste.

En este contexto, surge una pregunta relevante para el mercado laboral: cómo y hasta qué punto esta incertidumbre empieza a trasladarse a las decisiones de contratación de las empresas. La plataforma de empleo InfoJobs, destaca que la logística y el transporte emplean a casi 850.000 personas, superando los niveles de empleo previos a la pandemia, impulsado por el crecimiento del comercio electrónico, la digitalización y la transformación de las cadenas de suministro. Su peso económico —en torno al 7% del PIB español— refuerza su carácter estructural y su alta dependencia de la estabilidad de los flujos comerciales y energéticos. Los datos del informe Estado del Mercado Laboral en España 2025 muestran que compras, logística y almacén fue la segunda categoría con más vacantes el año pasado; en lo que llevamos de 2026, ha superado ya las 67.300 en InfoJobs, con un crecimiento del 18%, lo que evidencia su fortaleza incluso en un contexto marcado por la incertidumbre geopolítica.

Sin embargo, dentro del propio sector logístico conviven dos dinámicas diferentes en la contratación. Por un lado, los perfiles operativos —como mozo de almacén o responsable de pedidos— mantienen una alta estacionalidad y un mayor peso de contratos temporales o fijos discontinuos, vinculados a picos de consumo. Por otro, los perfiles más cualificados —como analista de logística— presentan mayor estabilidad, con un 90% de vacantes con contrato indefinido, salarios medios superiores a los 37.000 euros y un alto peso de estudios universitarios (71%).

En paralelo, la energía se mantiene como uno de los sectores más expuestos a la volatilidad internacional, con un impacto que trasciende al propio sector y se traslada al conjunto de la economía a través de los costes de producción, el transporte y las decisiones empresariales de inversión y contratación. Dentro de este ámbito, la transición energética continúa impulsando la demanda de perfiles cada vez más especializados y resilientes. En 2025, la subcategoría de energías renovables registró casi 6.500 puestos ofertados en InfoJobs y, en el acumulado de 2026, ya supera las 1.400 vacantes.

Entre los perfiles más demandados destacan los roles tecnológicos vinculados a datos, inteligencia artificial o ciberseguridad, así como profesionales asociados a la transición energética y la sostenibilidad, como ingenieros en energías renovables, sistemas energéticos o medioambientales.

El actual contexto de incertidumbre económica sigue condicionando las decisiones de las empresas, especialmente por la presión sobre los costes operativos en partidas como la energía y el transporte. El 63% de las compañías considera que la situación de empleo se mantendrá en los próximos seis meses. Sin embargo, hay expectativas de aumento en el muy corto plazo: el 40% planea contratar en seis meses y el 41% en un año. En cambio, al ampliar el horizonte temporal, la percepción de estabilidad pierde peso y crece el porcentaje de las que anticipan un empeoramiento. A un año vista, el 49% espera que el empleo se mantenga y el 34% considera que empeorará, mientras que solo el 17% piensa que mejorará. La tendencia se acentúa en el plazo de dos años, cuando el 43% anticipa un deterioro, por encima de quienes prevén estabilidad (34%) o mejora (23%).

Extensión del alto el fuego para preservar el diálogo

Por otra parte, las reacciones de los mercados a la situación en Oriente Medio indica que los inversores perciben que la paz está hoy más cerca que en cualquier otro momento desde el inicio del conflicto. Los puntos clave del debate se mantienen inalterados: Washington exige el fin del programa nuclear iraní, que por ahora constituye la principal línea roja de Teherán; por su parte, Irán reclama la eliminación de las sanciones estadounidenses —incluido el actual bloqueo—, compensaciones por los daños derivados de la guerra y, adicionalmente, el control del estrecho de Ormuz

Las tensiones actuales entran dentro de lo previsible y no alteran el escenario de fondo. Ambas partes cuentan con incentivos claros para poner fin al enfrentamiento en el corto plazo. De hecho, el primer paso ha sido la extensión del cese al fuego, con el objetivo de preservar el canal de diálogo abierto.

Gescooperativo: volver a la normalidad llevará tiempo

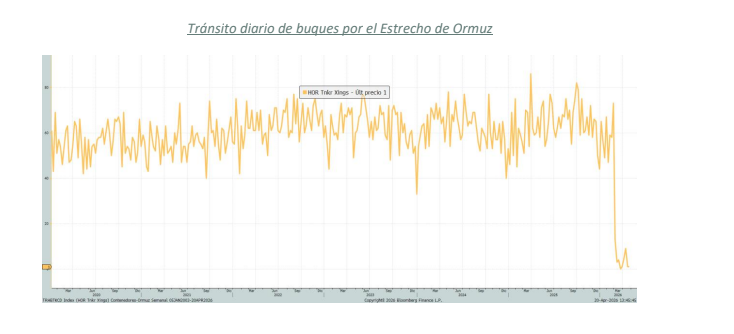

Un análisis de Gescooperativo insiste en que el principal escollo para la paz está en el uranio enriquecido, pues ni EEUU ni Israel quieren permitir al régimen iraní mantener las existencias actuales (400 kg. de uranio enriquecido al 60%, cuando para construir una bomba atómica se necesita un 90%). A pesar de que vuelven las dudas de la apertura del Estrecho, el sentimiento no es del todo negativo, y se sigue confiando en un acuerdo.

En cualquier caso, el abastecimiento tardará semanas en recomponerse y los bloqueos intermitentes pueden evitar escenarios críticos. Los últimos buques que habían cruzado el Estrecho ya están llegando a destino. En la zona están bloqueados desde el inicio del bloqueo, unos 22.000 buques, según la OMI (Organización Marítima Internacional) y evacuar los buques de la zonales llevará un par de semanas desde una reapertura total.

La AIE (Agencia Internacional de la Energía) calcula que la mitad de los yacimientos cerrados en los países productores del golfo Pérsico podrían funcionar a pleno rendimiento en 2 semanas y sería probable alcanzar el 80% en el transcurso de otro mes. La recuperación del 20% restante llevaría en cambio más tiempo. La AIE ya acordó en marzo la mayor liberación de reservas de petróleo de su historia, por 400 millones de barriles. La liberación de dichas reservas comenzó en la última semana de marzo y se espera que continúe durante abril, y si bien no ha contribuido apenas a suavizar el precio del crudo en las últimas semanas, ofrece un valioso colchón frente a los problemas de suministro.

Por otra parte, la baja popularidad de Trump (inferior al 40%) y el riesgo de perder el control de las cámaras en las elecciones de medio mandato de noviembre refuerzan su incentivo para cerrar un acuerdo cuanto antes y limitar el coste político del conflicto.

Tras seis semanas convulsas, varias Bolsas han borrado las pérdidas que habían acumulado desde final de febrero, recuperando los niveles previos al conflicto, apoyadas en los avances diplomáticos, la reapertura puntual del Estrecho de Ormuz y la fortaleza de Wall Street tras la publicación de los primeros resultados del primer trimestre del ejercicio (S&P 500 en máximos históricos y Nasdaq encadenando 13 sesiones al alza).

Por su parte, el mercado de deuda celebró la reapertura del estrecho y el posible fin del conflicto con fuertes compras de bonos soberanos. Las TIR europeas registraron su mayor caída desde el 28 de febrero (–10 pb en Alemania, –12 pb en España y –30 pb en Italia). El mercado vuelve a especular con alguna bajada de la Fed en el año, al tiempo que espera dos subidas de tipos por parte del BCE.

"Mirando más allá del conflicto: una vez finalice (o incluso antes), el foco volverá a los fundamentales y a la campaña de resultados, cuyo arranque está siendo positivo. En EEUU se espera un crecimiento del beneficio por acción del 14% (87,5% de sorpresas positivas en el S&P 500), frente a un+2,8% estimado en Europa", concluyen en Gescooperativo.

Natixis: visión más optimista del mercado

El equipo de Asia-Pacífico de Natixis CIB, dirigido por Alicia García Herrero, ha elaborado el informe ‘Las negociaciones entre EE. UU. e Irán: un ciclo de giros inesperados’, resalta que el sector petrolero ha atravesado una volatilidad enorme: el Brent cayó hasta un mínimo de 86$ por barril después de que Irán reabriera por completo el estrecho el viernes pasado, aunque repuntó rápidamente hasta acercarse de nuevo a los 96$ por barril tras el cierre repentino durante el fin de semana.

Pero los diferenciales de CDS (cobertura del riesgo de impago) de los países del Consejo de Cooperación del Golfo han bajado de forma significativa desde el inicio de la guerra, lo que refleja una visión más optimista del mercado sobre una eventual resolución de la crisis, mientras que el mercado de Dubái repuntó y subió en torno a un 8% entre el 1 y el 17 de abril. Sin embargo, este lunes reaccionaron en negativo al nuevo cierre del estrecho, con una caída de alrededor del 2% en la Bolsa de Dubái.

Fidelity insiste en una resolución desordenada

Salman Ahmed, responsable Global de Macro y Asignación Estratégica de Activos en Fidelity International, insiste en que "seguimos considerando que sigue existiendo un camino abierto hacia una resolución, pero desordenada. Pero hasta que lleguemos a ese punto, es probable que el ruido y la volatilidad continúen siendo elevados".

Nadie está señalizando una ruptura del alto el fuego, al menos por ahora. EEUU está destacando el asunto nuclear como principal escollo, pero a partir de informaciones más amplias y filtraciones, queda claro que el Estrecho de Ormuz y el Líbano también forman parte de la ecuación negociadora. ¿Hacia dónde vamos, entonces? La variable clave a vigilar es Ormuz. Irán ha aceptado mantenerlo abierto durante el periodo de alto el fuego, pero después dio marcha atrás tras el resurgir de la cuestión del Líbano. Cualquier acción “óptica” por parte de EE. UU. en ese ámbito, especialmente si no desencadena una respuesta iraní, será un barómetro importante para calibrar la situación. Siguen abiertos canales discretos a través de Pakistán, dado el elevado grado de confianza del que goza el país por parte de ambos actores. La reacción iraní parece haber sido firme, pero respetuosa.

"Es posible que ahora estemos entrando en otra fase de escalada híbrida: amenazas junto con una apertura continuada al diálogo", añade. "Tanto el reloj iraní como el estadounidense parecen haberse quedado sin tiempo. Pero el reloj israelí es distinto, y esa divergencia será relevante. Seguimos inclinándonos por una resolución desordenada, pero el riesgo de errores de cálculo que conduzcan a resultados materialmente peores ha aumentado claramente", advierte este experto.

El mercado del petróleo será también una variable clave, tanto como señal como fuente de presión para algún tipo de resolución, especialmente a medida que la posición de China adquiera mayor peso.