Ibercaja logra una rentabilidad del 12,8% y supera el Plan Estratégico

Ibercaja ha obtenido un beneficio neto de 271 millones€ en los nueve primeros meses de 2025, un 7,3% superior. La rentabilidad continúa avanzando hasta el 12,8%, 0,2 puntos más que a cierre de septiembre de 2024 y casi 300 puntos básicos (pb) por encima del objetivo establecido en el Plan Estratégico “Ahora Ibercaja” 2024-26.

En un entorno positivo de la economía española, que fortalece el ahorro de las familias, y de disminución de tipos de interés, que favorece la compra de vivienda, el banco ha acelerado su actividad comercial. El volumen de negocio se sitúa en los 109.142 millones€, el mayor avance interanual del pasado reciente, un 6,4%. Los recursos de clientes aumentan hasta 79.493 millones (+7,6% interanual) y la cartera de crédito sano crece hasta los 29.649 millones (+3,4% interanual).

La tasa de mora disminuye 24 pb interanual y se sitúa en el 1,4%, una de las más bajas del sistema financiero español, con 152 pb de diferencia respecto al promedio del sistema. El saldo de los activos improductivos se reduce un 17,8%. Ibercaja eleva sus niveles de solvencia, con un CET1 Fully Loaded del 14,1%.

Los recursos minoristas aumentan un 7,6% interanual hasta los 79.493 millones, con +5,4% en depósitos, 35.325 millones. Por su parte, la gestión de activos y seguros de Vida alcanza los 44.167 millones, un 9,4% más. Los fondos de inversión avanzan un 12,5% en los últimos 12 meses, alcanzando los 29.179 millones. Ibercaja ha logrado captar 1.877 millones en suscripciones netas, el 7,5% del total, y sitúa la cuota de mercado en el 6,5%.

En crédito, las nuevas formalizaciones suben un 21%, hasta 6.141 millones, lo que contribuye a aumentar hasta los 29.649 millones la cartera de crédito, un 3,4% más . El crédito a particulares aumenta un 4%, gracias a que el ritmo de formalizaciones de hipotecas es un 50,1% superior (+70% en Arco Mediterráneo y + 56% en Madrid). La cartera de vivienda aumenta su saldo un 4,1%, hasta los 17.897 millones.

Las formalizaciones de crédito al consumo, por su parte, aumentan un 29,1%, y el saldo, el 3,2% interanual.

El crédito sano a empresas asciende a 8.756 millones (+1,4%), con el 4,6% más en nuevas formalizaciones. El volumen negociado de circulante crece un 6%. El saldo a estas empresas se incrementa un 2,6% en el periodo. En promoción inmobiliaria, la nueva producción crece un 24,9% y el saldo se sitúa en 1.071 millones.

La actividad de seguros de riesgo crece el 11% en nueva producción, hasta 48 millones€, destacando Vida Riesgo, que crece un 19,1%, Hogar (+21,6% interanual), comercio (+24,3%) y Salud (+50,2%), gracias a Caser Salud +60. Así, la cartera de seguros de riesgo ha avanzado hasta los 246 millones, un 5,7% (+7% en No Vida).

Cambio de tendencia en el margen de intereses

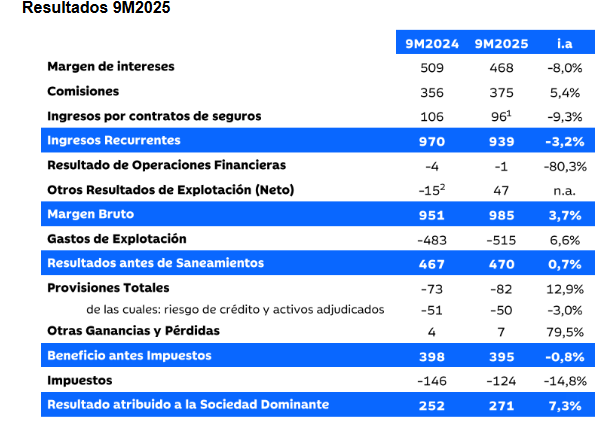

Los ingresos recurrentes suman 939 millones, un 3,2% menos por la bajada del Euribor, pero en el tercer trimestre avanzan el 1,9%, con cambio de tendencia del margen de intereses, que avanza un 2,3%, y las comisiones, que crecen un 2,2% inter trimestral. El margen de clientes se reduce hasta el 2,21% como consecuencia del descenso en los tipos de la cartera de crédito. Esta caída se ve parcialmente compensada por la mejora en la aportación de la tesorería, que ha supuesto 44 millones más; por el crecimiento de los saldos acreedores de clientes; y por el menor coste de la financiación mayorista, que supone 47 millones.

Por su parte, los ingresos netos por comisiones aumentan un 5,4% interanual hasta los 375 millones. Este crecimiento se produce gracias a las comisiones no bancarias, que se incrementan un 9,9% por el mayor volumen administrado en productos de gestión de activos y el crecimiento de la cartera de seguros. Las comisiones derivadas de la actividad bancaria retroceden un 3,7% por el buen comportamiento de la cartera de crédito de la Entidad, que genera menos ingresos derivados de impagos. En el tercer trimestre estanco, el mayor dinamismo de la actividad de medios de pago ha derivado en un aumento del 0,9% de las comisiones bancarias.

El margen bruto crece el 3,7%, hasta 985 millones. En cuanto a los gastos de explotación, han aumentado un 6,6% interanual debido al incremento de los costes de personal, un 4,8% superiores al mismo periodo del año anterior tras la aplicación del nuevo Convenio Colectivo y como consecuencia de 119 empleados más en la plantilla, con un incremento neto de 119 empleados en plantilla.

La ratio de eficiencia se sitúa en el 52,3% y el resultado antes de provisiones crece un 0,7%, hasta los 470 millones. Las provisiones de riesgo de crédito y adjudicados ascienden a 50 millones. La entidad mantiene unas provisiones totales para riesgos macroeconómicos y geopolíticos de 57 millones de euros.

El beneficio después de impuestos crece hasta los 271 millones en los nueve primeros meses de 2025, lo que supone un incremento del 7,3%