El 39% de las empresas creadas en 2019 ha quebrado

El Informe Europeo de Pagos de Consumidores 2025 de Intrum muestra que, en 2025, el 83% de los consumidores afirma pagar todas sus facturas a tiempo, por debajo del 89% registrado en 2024. Además, entre las personas que declaran haber dejado de pagar alguna factura en los últimos 12 meses, el 31% señala que no se trata de un episodio puntual, sino que lo hace de forma regular, frente al 27% en 2024.

En un contexto marcado por el fin de las compras navideñas y la llegada de la cuesta de enero, el informe de Intrum apunta a que una parte de los hogares entra en el nuevo año con menor margen para absorber facturas y pagos recurrentes, especialmente cuando se acumulan gastos extraordinarios.

En cuanto a las causas para no hacer frente a los pagos, no tener dinero se consolida como el principal motivo en 2025 (30%, frente al 25% en 2024), con una clara lectura territorial: Cataluña, Galicia y Cantabria concentran los mayores niveles de afectación, ya que hasta la mitad de los consumidores de estas regiones no pagan a tiempo por este motivo. La segunda razón más citada son los problemas técnicos (26%), con especial incidencia en Navarra y La Rioja, un dato que apunta a la relevancia de la experiencia de pago y las dificultades operativas en determinados territorios.

El Informe de Intrum muestra que la fragilidad se concentra en perfiles concretos y no afecta a todos por igual. En 2025, aunque el 83% de los consumidores afirma pagar todas sus facturas a tiempo, un 17% reconoce no haber podido cumplir puntualmente con todos sus pagos. Los mayores niveles de impago se observan especialmente entre colectivos con menor colchón financiero, como las personas en situación de desempleo, y el informe también apunta a los jubilados como uno de los grupos en los que este tipo de incidencias aparece con más frecuencia. En paralelo, la presión se intensifica en hogares con ingresos por debajo de la media y en los consumidores más jóvenes, donde la falta de liquidez pesa más a la hora de cumplir con los pagos en plazo.

La presión se observa también por nivel de ingresos y generación: en 2025, el 31% de las personas con ingresos por debajo de la media no paga sus facturas a tiempo por no tener dinero (vs. 50% en 2024) y, en el caso de la generación Z, sube al 32% (20% en 2024).

Entre quienes declaran tener dificultades para pagar sus deudas, disminuye el porcentaje que atribuye esa situación al alto coste de la vida, que pasa del 68% en 2024 al 39% en 2025 a nivel nacional. No obstante, el informe refleja una fuerte desigualdad territorial, ya que en algunas comunidades este factor sigue concentrando la mayoría de las respuestas. En Castilla-La Mancha, el alto coste de la vida alcanza el 100% entre los encuestados de este grupo en la región, y en Islas Canarias llega al 71%, muy por encima de la media, lo que evidencia que la presión de precios y gastos cotidianos impacta con especial intensidad en determinados territorios.

En paralelo, los hábitos de resiliencia muestran también contrastes por comunidades: el 62% de los españoles afirma ahorrar mensualmente para emergencias, con mayor penetración en Castilla y León y Cataluña (70%) y mínima en Cantabria (26%).

En el ámbito del consumo y el riesgo de endeudamiento, el informe apunta a dinámicas regionales relevantes: las mayores tasas de impulsividad en compras se registran en Murcia (48%), La Rioja (45%) y Andalucía (43%), mientras que el uso/atracción por fórmulas de “compra ahora, paga después” destaca en Cantabria (48%) e Islas Baleares (41%).

Iberinform: el 39% de las empresas creadas en 2019 han desaparecido

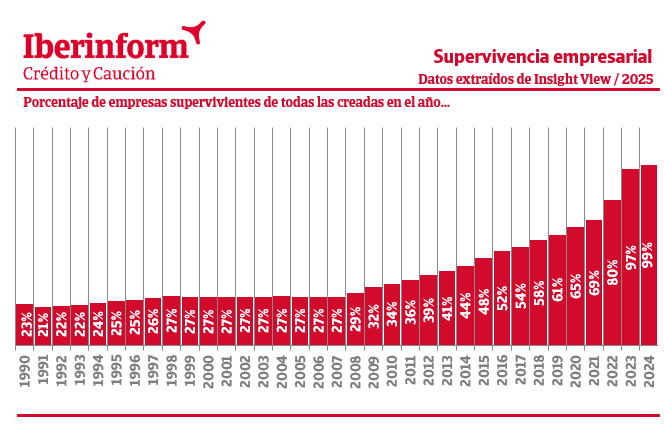

Por otra parte y acuerdo con los últimos datos disponibles en Iberinform, el 39% de las empresas creadas en 2019, el año previo a la irrupción de la pandemia, no ha logrado resistir y ha echado el cierre a día de hoy. El 73% de las que nacieron en 2007, el año previo a la gran recesión global del siglo XXI, también ha desaparecido. La supervivencia empresarial en España muestra una gran fragilidad que explica porqué el riesgo de impago es uno de los factores determinantes en la resistencia de una empresa. Las altas tasas de fracaso subrayan la necesidad crítica de una gestión financiera prudente y una selección cuidadosa de los clientes para asegurar la viabilidad a largo plazo.

La inyección inicial de capital permite a la inmensa mayoría de los proyectos empresariales cumplir sin problemas los primeros 24 meses de vida. La tasa de supervivencia es del 99% de las empresas en su primer año y del 97% el segundo. Sin embargo, a partir de ese punto, aquellas que no son capaces de generar números negros afrontan un futuro muy incierto. Muchas empresas no logran superar los desafíos iniciales, por una falta de financiación adecuada, la intensa competencia, una tímida gestión del riesgo o los rápidos cambios en el mercado.

De hecho, el tercer año de vida es el que registra mayor mortalidad empresarial: la tasa de supervivencia cae 17 puntos hasta el 80%. El cuarto año, el segundo peor de la serie, la tasa cae otros 11 puntos hasta quedar en el 69%. Dicho de otro modo: uno de cada cuatro proyectos empresariales quiebra entre el tercer y el cuarto año de vida.

En los años siguientes las tasas de mortalidad empresarial se suavizan ligeramente. De acuerdo con el estudio de Iberinform, dos de cada cuatro proyectos empresariales no llegan a cumplir el décimo año, donde la tasa de supervivencia cruza el ecuador y queda recortada al 48%. A los 15 años la tasa de supervivencia se limita ya al 34%. Es un punto de giro en la madurez de las empresas españolas. A partir de ese momento, las posibilidades de supervivencia se estabilizan. Una de cada cuatro empresas logra cumplir los 30 años.

La capacidad de una empresa para mantenerse operativa y rentable a lo largo del tiempo depende de múltiples factores. Entre los más relevantes están la capacidad de innovación para mantener la competitividad en su sector, el conocimiento de la evolución del mercado para ajustar sus productos y servicios y la adecuada gestión financiera de los flujos de caja y riesgos de crédito de la cartera.

Para elaborar este estudio, Iberinform ha analizado los más de 3,5 millones de constituciones de empresas que han tenido lugar en España desde 1990. Oficialmente, 0,5 millones han sido dadas de baja en el Registro Mercantil, pero de acuerdo con los registros de Iberinform, 1,6 millones de empresas adicionales no tienen ningún tipo de actividad, a pesar de seguir constituidas legalmente.