El 91% de los sénior carece de ahorros para llegar a los 100 años

La Fundación Justicia Social ha presentado en la sede del Consejo General de Graduados Sociales de España en Madrid el informe "La viabilidad del sistema de pensiones español", que coloca el foco en el envejecimiento demográfico, especialmente por la jubilación de la generación 'babyboom (nacida después de la Guerra Civil española y de la II Guerra Mundial), y por otro, la transformación digital y su impacto en el mercado laboral.

Joaquín Merchán, presidente del Consejo General y de la Fundación Justicia Social, subraya que el estudio "refleja la situación actual del sistema de pensiones, así como los retos que se deben afrontar".

José Luis Monereo ha destacado que las medidas que se deberían de tomar para la continuidad de nuestro sistema de pensiones son ajuste en las jubilaciones anticipadas de alta pensión, incentivos para retrasar voluntariamente la edad de jubilación y fomento del envejecimiento activo, entre otras. También otras de sostenibilidad social, como la revalorización de las pensiones conforme al IPC, nueva base reguladora más solidaria y progresiva, así como concienciar a la juventud en la planificación de su futura pensión. "El sistema público de pensiones es viable, pero requiere compromiso político sostenido, reformas prudentes y una gestión inteligente de los recursos. Se rechaza una transición hacia sistemas de capitalización individual, defendiendo la solidaridad intergeneracional como pilar esencial del modelo", subraya.

Miguel Ángel Tortosa, Coordinador de la Comisión de Investigación e Informes de la Fundación Justicia Social, y José Luis Monereo, catedrático de la Universidad de Granada y presidente de la Asociación Española de Salud y Seguridad Social, plantean reformas estructurales desde un enfoque doble, sostenibilidad financiera y social, medidas que se enmarcan en el Pacto de Toledo y el Plan de Recuperación, Transformación y Resiliencia.

Fidelity

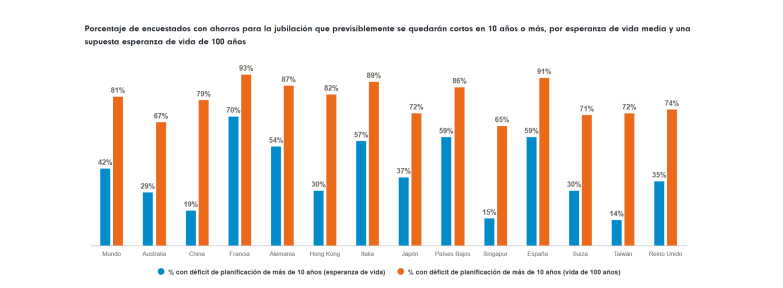

Por otra parte, un estudio de Fidelity International, en colaboración con el Centro Nacional de Innovación para el Envejecimiento (NICA, por sus siglas en inglés) del Reino Unido, revela que el 42%de las personas mayores de 50 años se enfrentan a un déficit de ahorro para la jubilación de al menos diez años. En el caso de España, es el 59%.

La revolución de la longevidad: Prepararse para una nueva realidad pone de relieve la necesidad de replantearse urgentemente cómo prepararse para una vida más larga, ante la creciente brecha entre el aumento de la esperanza de vida y la preparación financiera. La brecha de ahorro de 10 años se puso de manifiesto comparando el tiempo que la gente esperaba que durasen sus ahorros para la jubilación con la esperanza de vida media en su localidad. Mientras que, a escala mundial, el 42% mostró un déficit de planificación de 10 años o más, esta cifra aumentó al 59% en España.

Y dado que la esperanza de vida sigue aumentando, el reto no hace sino agravarse. Se calcula que, en 2050, 3,67 millones de personas en todo el mundo alcanzarán los 100 años. Frente a una vida que podría durar tanto tiempo, el 81% de los mayores de 50 años muestran un déficit de planificación de al menos diez años, con variaciones significativas según el país. En España, este porcentaje de personas insuficientemente preparadas se eleva bruscamente hasta el 91%.

Óscar Esteban, responsable de negocio para España y Portugal en Fidelity International, comenta: “La gente vive más que nunca, pero demasiadas personas se preparan para las jubilaciones que vivieron sus padres y abuelos. Este desajuste entre la esperanza de vida y el horizonte del ahorro amenaza con dejar a muchas personas insuficientemente preparadas. Con la planificación adecuada, una vida más larga puede ser una realidad positiva, pero requiere una nueva mentalidad y actuar antes”.

Optimismo sobre la jubilación

A pesar de las lagunas en la preparación, el estudio de Fidelity también revela un amplio sentimiento de optimismo sobre la jubilación. El 68% de los jubilados describen sus perspectivas como positivas, frente al 56% de los que aún no se han jubilado, lo que sugiere que la confianza suele aumentar una vez que las personas entran en la tercera edad. En España, el 69% de los jubilados califican sus perspectivas de positivas, frente al 63%de las personas próximas a la jubilación.

Este optimismo también se refleja en las nuevas actitudes hacia el trabajo y el envejecimiento. El 70% de los próximos a la jubilación afirman que es probable que realicen alguna actividad (voluntaria o remunerada) tras ella, principalmente para mantenerse mental y físicamente activos (38%) más que por necesidad económica (26%).

La estabilidad económica, la salud física, el bienestar emocional y la conexión social son elementos cruciales de la preparación para la longevidad. El estudio de Fidelity revela que quienes habían tomado medidas para planificar la jubilación, como elaborar un presupuesto o identificar posibles fuentes de ingresos, se sentían mucho más preparados para la vida después del trabajo en cada uno de estos apartados.

Eso pone de relieve cómo la preparación sirve de base no solo para la seguridad económica alargo plazo, sino también para mantener los factores clave que determinan el bienestar integral en la vejez.

Óscar Esteban añade: “Cuando la dimensión financiera está asegurada, las personas pueden invertir en su salud, mantener vínculos sociales y abordar la jubilación con confianza. Cuando no lo está, toda la estructura se debilita”.

El informe esboza cinco factores decisivos para afianzar una hoja de ruta que ayude a las personas a prosperar con jubilaciones más largas:

- 1. Abordar pronto la preocupación económica: Una orientación y una educación financieras tempranas pueden reducir la incertidumbre y el estrés, ayudando a las personas a tomar decisiones informadas y a generar confianza en el largo plazo.

- 2. Promover la innovación tecnológica: Las plataformas digitales, las herramientas basadas en la IA y las orientaciones personalizadas pueden colmar las lagunas en materia de educación financiera con las salvaguardias adecuadas, permitiendo a las personas planificar con mayor eficacia.

- 3. Dar prioridad a la salud y la asistencia: Es esencial abordar pronto las necesidades de bienestar y asistencia. Ayudar a las personas a planificar sus cuidados médicos y asistenciales elimina grandes incertidumbres, favorece su independencia y mejora su calidad de vida.

- 4. Generar confianza en los sistemas e instituciones públicas: Una comunicación transparente, productos fiables y políticas coherentes son esenciales para generar confianza en los sistemas de pensiones.

- 5. Apoyar el bienestar integral: Las intervenciones oportunas en los cuatro pilares —financiero, físico, emocional y social— garantizan que no se descuide ningún aspecto del bienestar, lo que permite a las personas disfrutar de una vida más larga, más saludable y más conectada.

Óscar Esteban señala: “Una vida más larga debería ser algo a lo que aspirar, noalgo a lo que temer. Tenemos la oportunidad de crear las condiciones para que la gente disfrutede jubilaciones más largas y plenas. Las entidades y los responsables políticos que adopten lalongevidad con sensatez no solo ayudarán a las personas a lograr seguridad y objetivos, sino quetambién crearán una sociedad más rica, más sana y más cohesionada que la anterior”.