El consumo de vino se desploma un 25% en Europa

Miguel Ángel Valero

Ya lo dice la sabiduría popular: "el que al mundo vino, y no toma vino, ¿a qué vino?". Pero la realidad es que, a principios de diciembre, la Comisión Europea aprobó un plan de apoyo a la industria vinícola, que se enfrenta a condiciones económicas desfavorables y a crecientes dificultades estructurales. Aunque sustancial, este plan solo aborda una parte del problema por el momento, pasando por alto el descenso del consumo europeo y las dificultades de exportación, tal y como se muestra en el último análisis sobre el sector realizado por Coface.

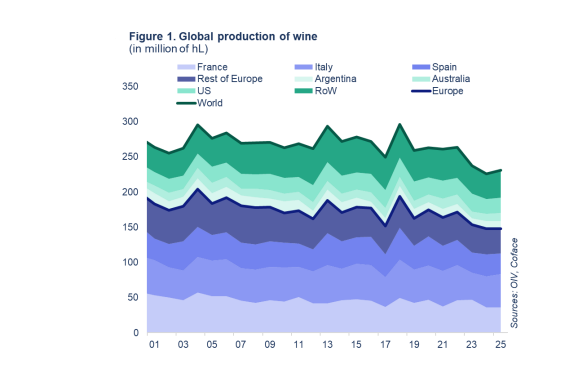

Según los economistas de la compañía internacional especializada en la gestión integral del riesgo de crédito comercial, la producción y el consumo mundiales de vino han caído casi un 10% en diez años. Pero el descenso es mucho más pronunciado en Europa, donde el consumo ha caído un 25% desde el año 2000. Francia ha perdido su condición de primer productor mundial en favor de Italia, y la demanda sigue cayendo en picado. En este contexto, Francia, España e Italia concentran el 60 % de la producción mundial de vino, un peso que contrasta con la debilidad de la demanda en el continente. Para el cierre de 2025, se prevé que el consumo mundial alcance un mínimo histórico de 214 millones de hectolitros.

El plan de apoyo se basa principalmente en subvenciones para el arranque definitivo de viñedos. En Francia, se movilizarán 130 millones€ para financiar el arranque a razón de 4.000 euros por hectárea. Esta medida, que también se aplica a Italia y España, tiene por objeto limitar la oferta ante la disminución de la demanda. Sin embargo, solo aborda una parte del desequilibrio estructural del sector

"La industria vinícola europea está atravesando una crisis sin precedentes, marcada por un desequilibrio persistente entre la oferta y la demanda, las dificultades de exportación y la competencia en los vinos de gama básica. Las medidas actuales, aunque esenciales, no son suficientes para reinventar el sector de forma sostenible”, afirma Simon Lacoume, economista del sector.

Dificultades crecientes en las exportaciones

Los vinos europeos se enfrentan a dificultades en los mercados internacionales. En China, el consumo de vino ha caído más de un 60% desde la pandemia, mientras que en EEUU las nuevas barreras arancelarias complican el acceso al mercado de los exportadores europeos. Estas dificultades en la exportación debilitan aún más un sector que ya se encuentra bajo presión.

El plan francés de desarraigo, que prevé la retirada del mercado de 1,5 millones de hectolitros (solo el 10% del excedente de oferta estimado en 2025), no puede ser suficiente para corregir el actual desequilibrio entre la oferta y la demanda y se basa únicamente en la producción para mejorar las condiciones del sector, ignorando el reto que suponen la disminución de la demanda y los cambios en los hábitos de consumo.

Centrarse en el desarraigo oculta la necesidad de subir de gama y la gran disparidad entre los productores. Los vinos de gama baja, especialmente en el sureste de Francia, se enfrentan a una mayor competencia de los países no europeos y a una disminución de la demanda, lo que hace que esta solución no sea adecuada para garantizar la sostenibilidad a largo plazo del sector.

DOP Chacolí de Álava

Por otra parte, el Diario Oficial de la Unión Europea (DOUE) del 23 de diciembre recoge la publicación de la comunicación de una modificación normal aprobada del pliego de condiciones de de la denominación de origen protegida (DOP) Arabako Txakolina / Txakoli de Álava / Chacolí de Álava, solicitada por el Ministerio de Agricultura, Pesca y Alimentación (Dirección General de Alimentación. Subdirección General de Control de la Calidad Alimentaria y Laboratorios Agroalimentarios).

En la descripción de los vinos se introducen esta primera frase "Categoría 1 - Vino (blanco, rosado, tinto, berezia blanco, berezia rosado y berezia tinto)".

En la descripción se elimina el tipo de vino "blanco fermentado en barrica" y se introducen los tipos berezia blanco, rosado y tinto. Los blancos, rosados y tintos dejan de ser sólo secos, para introducirse los semisecos, semidulces y dulces, lo que conlleva los siguientes cambios en los límites analíticos:

- en blancos y rosados, el máximo de acidez volátil de dulces y semidulces, se eleva a 1,08 g/l (18 miliequivalentes por litro). Y el sulfuroso máximo, cuando el vino tenga más de 5 gramos/litro de azucares, pasa a 240 mg/l.

- en tintos, el máximo de acidez volátil de dulces y semidulces, se eleva a 1,2 g/l (20 miliequivalentes por litro). Y el sulfuroso máximo, cuando el vino tenga más de 5 gramos/litro de azucares, pasa a 180 mg/l.

El porcentaje de uva tinta de variedades recomendadas a utilizar en la elaboración de los vinos rosados disminuye del 50 % al 30 %.

Se describen las prácticas de elaboración de los tres nuevos tipos de vino denominados «Berezia». Y se elimina lo correspondiente a los "fermentados en barrica".

Cambia el rendimiento máximo de extracción, de manera que se sustituye 70 hectolitros de vino por hectárea por 70 litros de vino por cada 100 kg de uva.

Se introducen como variedades autorizadas la Pinot Noir y la Cabernet Franc, que tendrán limitada su superficie, como el resto de variedades autorizadas.