Las rondas de financiación de startup son un 14% más pequeñas

El ecosistema emprendedor en España cierra 2025 con una sensación de estabilidad y madurez al alcanzar los 3.108 millones€ invertidos, a pesar del pequeño retroceso del 3% respecto a los 3.197 millones del año anterior. Todo ello mientras que el número de rondas de financiación ha aumentado un 11% hasta las 376, lo que refleja un mercado más activo, con un mayor número de operaciones de menor tamaño y una apuesta por la eficiencia del capital, según el informe anual del Observatorio de Startups, elaborado por la Fundación Innovación Bankinter.

El tamaño medio de las rondas de financiación se ha reducido en un 14% durante este último año hasta los 9,4 millones€ lo que refleja el cambio que experimenta un mercado que avanza hacia números más equilibrados y rondas intermedias, con una menor dependencia de las grandes operaciones. Este ajuste no implica una mayor presencia de inversión temprana, sino que convive con una mayor concentración del capital en compañías más maduras.

En gran medida, esta evolución responde a la moderación de los tipos de interés, la voluntad de los inversores porque las startups alcancen la rentabilidad en menor tiempo y la búsqueda de una mayor eficiencia para su capital.

En el análisis por fases, el informe anual de Fundación Innovación Bankinter advierte de un menor impulso inversor en las etapas iniciales. En la fase seed se contabilizaron 89 rondas, un 10% menos que el año anterior, mientras que en las de Serie A se alcanzaron las 127 operaciones (+34%) y en Serie B 63 rondas (-3%). Por el contrario, las operaciones de Serie C mostraron un avance significativo con 28 rondas (+65%), lo que refleja una mayor confianza en startups más maduras, mientras que Growth permaneció sin cambios con 15 operaciones.

Todo ello apunta a una concentración de la inversión en fases avanzadas en detrimento de las etapas iniciales, pese a que las rondas tienden a ser más contenidas en volumen, lo que podría afectar al desarrollo de nuevas compañías escalables a medio plazo.

Otro de los aspectos destacados del ejercicio pasado fue el importante peso de las megarrondas. En 2025 se registraron 15 rondas superiores a 50 millones€, que, pese a representar en torno al 4% del total de operaciones, concentraron 1.354 millones , el 44% del volumen total invertido. Estas cifras evidencian la capacidad del ecosistema emprendedor español para impulsar compañías con proyección internacional y generar un efecto tractor sobre el conjunto del mercado, al favorecer la creación de talento y el desarrollo de nuevos proyectos emprendedores.

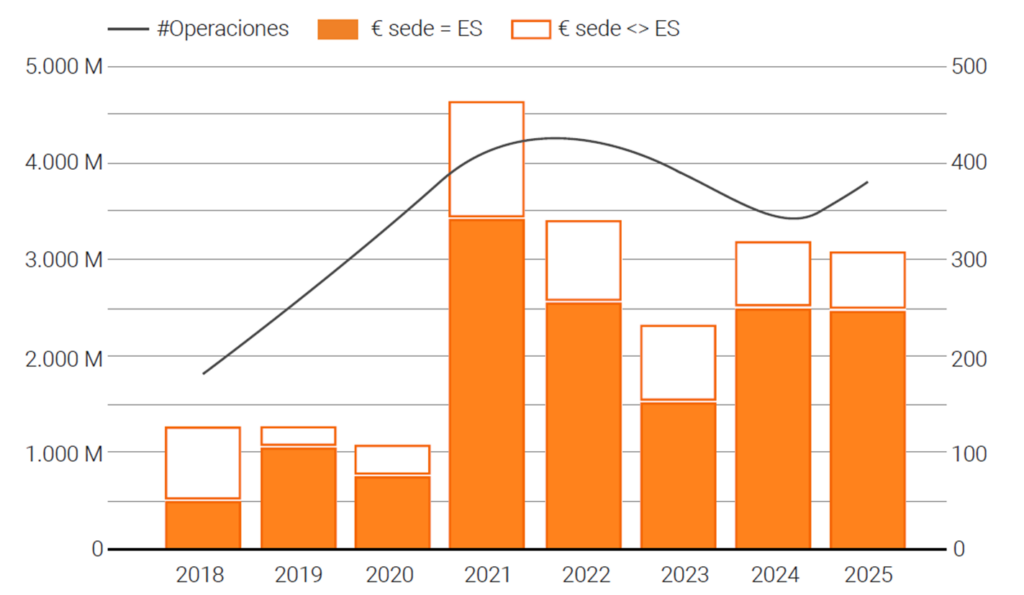

El análisis del origen del capital en 2025 muestra un ecosistema diverso y en transformación. El 49% de las operaciones se financiaron exclusivamente con inversores nacionales, aunque su peso en volumen se limitó al 16% del total invertido, con 505 millones (-26%).

Esta dinámica responde a la orientación de los inversores nacionales hacia las fases más tempranas, en las que el riesgo es mayor, la inversión suele ser menor y la toma de decisiones se apoya en la cercanía, el conocimiento del mercado y la confianza en los equipos fundadores.

Por su parte, las rondas mixtas, donde coinvierten inversores locales y extranjeros, registraron el mayor crecimiento del ejercicio, pues reúnen un 32% de las operaciones y un 47% del volumen total, con 1.468 millones€ (+191%).

Esta evolución refleja una mayor madurez del ecosistema, con fondos locales de mayor tamaño y capacidad para acompañar junto con fondos internacionales a las startups en fases más avanzadas, apoyadas fundamentalmente por capital extranjero. En paralelo, las rondas de financiación lideradas exclusivamente por inversores internacionales supusieron el 16% de las operaciones y aportaron el 35% del volumen invertido, con 1.091 millones (-46%).

En cuanto a la composición financiera, el equity continuó como la fórmula predominante, con cerca de dos tercios de las rondas financiadas solo mediante capital, aunque con un peso relativo a la baja. El informe también destaca el avance de las rondas mixtas de deuda y capital, que alcanzaron 85 operaciones, junto a 19 rondas financiadas únicamente con fondos públicos y 11 cerradas solo con deuda, una modalidad todavía minoritaria pero cada vez más presente.

Los fondos de venture capital volvieron a situarse como los principales protagonistas del ecosistema en 2025 al participar en 263 rondas, lo que equivale a 7 de cada 10 operaciones. A ellos les siguen los fondos públicos, con 115 operaciones, y el corporate venture capital, con 97 rondas, mientras que los Business Angels participaron en 69 operaciones.

Barcelona lidera el ecosistema y San Sebastián se reivindica

Un año más, Barcelona se corona como el principal polo del ecosistema emprendedor español, al concentrar 1.374 millones€ de inversión repartidos en 140 operaciones. Madrid consolida su posición como segundo gran hub de innovación, con 865 millones en 104 rondas, mientras que Valencia ocupa el tercer lugar por volumen, con 262 millones captados en 25 operaciones. Destaca el ascenso de San Sebastián, que gracias a la ronda de Multiverse Computing se sitúa en cuarta posición, con 202 millones invertidos.

Entre las operaciones más destacadas de 2025, TravelPerk, que cerró una ronda de 190 millones parareforzar su expansión internacional en el ámbito del software para viajes corporativos; Multiverse Computing, con 189 millones, que consolidó desde San Sebastián su posición como referente en computación cuántica aplicada a la IA, y SpliceBio, que captó 118 millones para avanzar en el desarrollo de terapias génicas para enfermedades raras, lo que confirma el atractivo del sector biotecnológico para los inversores.

Los sectores más atractivos para la inversión en 2025 han sido el Software, impulsado por proyectos de IA, tras multiplicar por seis la inversión del año anterior hasta alcanzar los 516 millones. Luego aparecen Biotech & Life Sciences, con 354 millones, y Business & Productivity, que casi duplicó su volumen hasta los 321 millones, lo que confirma un desplazamiento del interés inversor hacia sectores de base tecnológica y científica. Este reparto marca un cambio respecto a 2024, cuando el sector fintech concentró 1.030 millones€ y cerca de un tercio del volumen total invertido.

En número de operaciones, el Software también ocupó la primera posición en 2025, con 60 rondas, seguido de Biotech & Life Sciences (36) y Health & Wellbeing (34), un

ámbito que ya destacó el año anterior por su elevada actividad y que mantiene sucapacidad para generar proyectos de alto impacto

En 2025 se registraron 49 operaciones de salida, una menos que el año anterior (-2%), lo refleja un escenario de estabilidad. El ejercicio dejó, no obstante, operaciones de gran relevancia, como la salida a Bolsa de Hotelbeds, con una valoración de 2.840 millones€ la mayor del año, así como la venta de Vlex, valorada en 850 millones, y la adquisición de Wallapop por parte de Naver, por 377 millones. Ootras cinco transacciones están por encima de los 200 millones, lo que pone de relieve la capacidad del ecosistema español para generar compañías de alto valor y atraer tanto capital internacional como procesos de consolidación.