Una vez completada la integración, EEUU aportará una rentabilidad de alrededor del 18% en 2028. Se estima que la operación genere un incremento del beneficio por acción de en torno al 7%-8%, así como un retorno sobre el capital invertido cercano al 15%.

Más informaciónLa rentabilidad del bono a diez años ronda el 4,65%, pese a que Donald Trump quiere tipos de interés más bajos a toda costa.

Miguel Ángel Valero

Wall Street lee en los últimos movimientos del secretario del Tesoro, Scott Bessent, que teme un susto en la deuda. El interés de la deuda americana a largo plazo se ha ido a máximos de 19 años, y eso enciende las alarmas. Bessent parece dispuesto a evitar que los bonos estadounidenses monten otro incendio. Tras tocar máximos, el secretario del Tesoro intervino para sostener el yen por primera vez desde 1998, reduciendo el riesgo de que Japón venda 'Treasuries' para conseguir dólares. Además, el Tesoro abrió la puerta a recortar futuras emisiones de deuda a largo plazo.

Bessent también ha respaldado la estrategia de comunicación del presidente de la Reserva Federal, Kevin Warsh, después de que sus mensajes sobre la inflación disparasen las rentabilidades de la deuda de EEUU. El Tesoro tiene que pagar más para que los inversores compren su deuda. Éstos están cada día más preocupados por unos déficits anuales que, lejos de disminuir, crecen y ya están en volúmenes cercanos a los 2 billones$, en medio de una inflación persistente y de un petróleo encarecido por la guerra con Irán. La rentabilidad del bono a diez años ronda el 4,65%, pese a que Donald Trump quiere tipos de interés más bajos a toda costa.

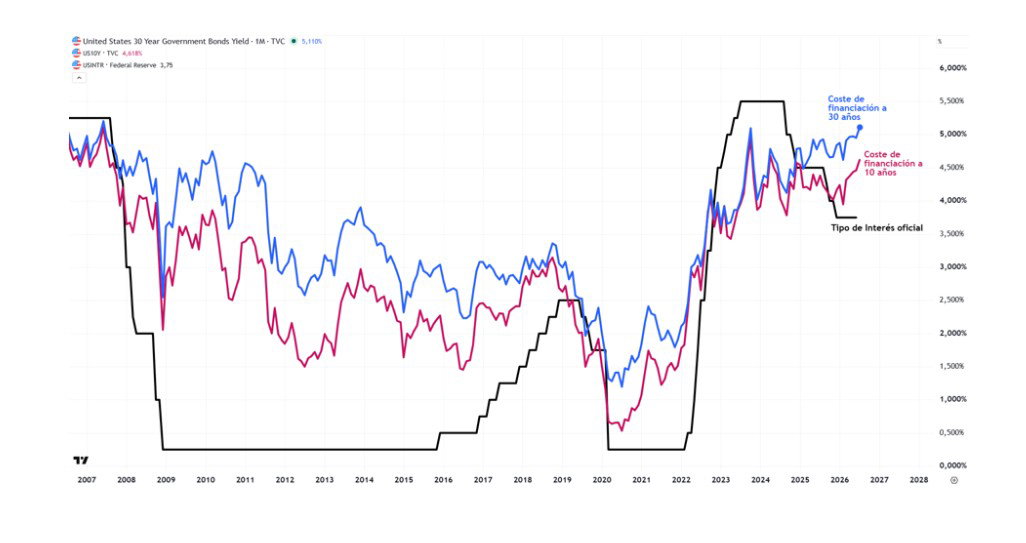

The Trader: la Fed reduce su exposición a la deuda de EEUU a largo plazo

Cuando pensamos en la Reserva Federal solemos fijarnos en una única pregunta: ¿va a subir o bajar los tipos de interés? Sin embargo, hay otro movimiento mucho más discreto que está pasando prácticamente desapercibido y que puede decirnos mucho sobre cómo interpreta la Fed los riesgos a los que se enfrenta la economía estadounidense. El gráfico que acompaña este análisis de Pablo Gil en The Trader muestra que, desde finales de 2025, la Reserva Federal ha incrementado en casi 300.000 millones$ sus tenencias de letras del Tesoro, deuda con vencimientos inferiores a un año. Al mismo tiempo, ha seguido dejando vencer parte de los bonos de largo plazo que adquirió durante los programas de expansión monetaria de la última década.

A primera vista podría parecer un simple cambio técnico dentro de su balance. Sin embargo, detrás de esta decisión hay una diferencia fundamental. Los tipos de interés a corto plazo dependen casi por completo de la política monetaria de la Reserva Federal. Si decide subir o bajar el precio oficial del dinero, las rentabilidades de las letras del Tesoro suelen ajustarse de forma muy rápida. En cambio, los bonos con vencimientos a diez, veinte o treinta años obedecen a otra lógica. Ahí pesa mucho más la percepción que tienen los inversores sobre la inflación futura, el crecimiento económico y, sobre todo, la sostenibilidad de las cuentas públicas estadounidenses. Es el mercado quien termina fijando el precio del dinero a largo plazo.

Por eso este cambio en la composición del balance resulta tan interesante. Al aumentar el peso de las letras del Tesoro, la Reserva Federal concentra su cartera en el tramo de la curva donde mantiene un control mucho mayor y reduce su exposición al segmento donde las dudas sobre la credibilidad fiscal de EEUU podrían provocar movimientos mucho más difíciles de contener. No significa necesariamente que la Fed anticipe una crisis de deuda. Tampoco que esté preparando un nuevo programa de compra masiva de activos. Pero sí parece una estrategia que le proporciona mayor flexibilidad en un momento en el que el Tesoro estadounidense necesita emitir cantidades récord de deuda y el mercado exige cada vez más rentabilidad para financiar los plazos largos.

Muchas veces nos obsesionamos con el tamaño del balance de la Reserva Federal y pasamos por alto un detalle igual de importante: su composición. Quizá el verdadero mensaje no sea cuánto está comprando la Fed, sino qué tipo de deuda prefiere mantener. El nuevo presidente de la Reserva Federal, Kevin Warsh, afirmó en su primer discurso que quiere reducir al máximo el uso de las políticas monetarias no convencionales, como el Quantitative Easing (QE), porque considera que distorsionan el precio de los activos financieros. En ese contexto, dejar vencer progresivamente los bonos de largo plazo y sustituirlos por letras del Tesoro podría formar parte de esa nueva estrategia.

Hay, además, otro aspecto especialmente revelador. En los últimos meses la Reserva Federal ha reducido los tipos de interés oficiales, pero esa bajada apenas se ha trasladado a las rentabilidades de la deuda a largo plazo. Y eso es importante porque el bono estadounidense a diez años actúa como referencia para multitud de activos: desde las hipotecas hasta la financiación empresarial o las valoraciones de buena parte de los mercados financieros.

"Quizá ese sea el mensaje más interesante. La Reserva Federal sigue teniendo un enorme poder para influir sobre el dinero a corto plazo, pero el precio del dinero a largo plazo depende cada vez más de lo que decidan los inversores. Si el propio banco central está desplazando su balance hacia el tramo de la curva que mejor controla, la pregunta ya no es únicamente cuándo bajará o subirá los tipos de interés, sino hasta qué punto sigue teniendo capacidad para influir sobre el coste de financiación que realmente condiciona el conjunto de la economía", concluye este experto.

Ebury: los mercados retrasan sus expectativas de subidas de tipos en la Fed

El dólar cerró la semana a la baja frente a todas las principales divisas. Estos datos han dado más argumentos a los 'palomas' de la Reserva Federal y los mercados de tipos de interés han seguido retrasando sus expectativas de subida de tipos en EEUU. El dólar ha perdido terreno frente a todas las principales divisas del mundo, con la notable excepción del yen. Sin embargo, la moneda japonesa se ha apreciado enormemente en las últimas dos semanas debido a la agresiva intervención de Japón y EEUU, por lo que la debilidad mostrada debe ponerse en perspectiva.

Más allá de los mercados de divisas, los precios de los bonos se han estabilizado y los de las acciones siguen batiendo récords, ya que, por ahora, los inversores optan por ignorar la falta de avances en las negociaciones entre EEUU e Irán, así como los precios obstinadamente altos del petróleo. Todas las miradas están puestas ahora en el informe de inflación de EEUU correspondiente a julio, que se publicará el miércoles 12 de agosto. Hasta ahora, la inflación estadounidense ha mostrado pocos indicios de efectos de segunda ronda. Este informe es uno de los dos que quedan antes de la crucial reunión de la Reserva Federal de septiembre, por lo que otro dato moderado, tal y como esperan los mercados, podría ayudar a sellar la decisión de no modificar los tipos de interés en esa ocasión. También prestaremos atención a una serie de importantes subastas de bonos del Tesoro a lo largo de la semana. El jueves 13 de agosto se publicarán los datos del PIB del Reino Unido correspondientes al segundo trimestre de2026, que también serán un indicador clave, aunque algo obsoleto.

- EUR: En una semana con pocos datos en general, los datos alemanes empiezan amostrar que la economía por fin se está beneficiando del paquete fiscal de 2025.Los indicadores de alta frecuencia de la zona del euro, como los índices PMI, también se han recuperado, lo que indica que el impulso económico experimentado en el segundo trimestre se está extendiendo al tercero. Los mercados están descontando una probabilidad del 80 % de que se produzca una segunda subida de tipos en la reunión del BCE de septiembre, lo que está contribuyendo a que el euro continúe su repunte frente al dólar.

- USD: El informe de nóminas no agrícolas publicado el viernes, que resultó más débil de lo esperado, fue una sorpresa negativa, aunque otros indicadores no reflejan un cambió significativo en el mercado laboral estadounidense. La creación de empleo sigue siendo moderada aunque suficiente para absorber la menor oferta de trabajadores. No vemos motivos para modificar nuestras previsiones sobre la economía estadounidense. En cuanto a la Reserva Federal, los últimos datos sobre empleo e inflación reafirman nuestra opinión de que mantendrá los tipos sin cambios en septiembre. La próxima prueba será el informe de inflación de julio, que se publicará el miércoles; no obstante, creemos que se necesitaría una sorpresa al alza significativa —algo poco probable—para inclinar la balanza de los votantes del FOMC hacia una subida de tipos en septiembre.

- GBP: Los bonos del Estado parecen haberse estabilizado últimamente y se están guiando por el tono ligeramente positivo de los datos económicos procedentes del Reino Unido. Por ahora, se están ignorando los rumores que sugieren que Andy Burnham podría adoptar una postura más flexible respecto a las normas fiscales del Reino Unido y la libra esterlina se suma al buen comportamiento general de los activos británicos. Se espera que las cifras trimestrales del PIB de esta semana muestren una economía impulsada principalmente por el gasto público, mientras que la inversión privada se queda rezagada. Estas no son las mejores condiciones para impulsar el crecimiento futuro, pero, por ahora, los mercados se han contentado con ello.

UBS: la Fed se mantendrá sin cambios este año

Las preocupaciones geopolíticas siguieron siendo un factor clave para el mercado, con el petróleo repuntando ante la persistencia de dudas sobre los avances hacia la resolución del conflicto entre Irán y EEUU. Los datos de empleo mixtos ofrecieron pocos indicios de una presión alcista significativa sobre la inflación, aunque los responsables de la Fed siguen dispuestos a endurecer la política monetaria si la desinflación se estanca. "Sin embargo, aunque los riesgos de un endurecimiento de la política son evidentes, nuestro escenario base es que la Fed se mantendrá sin cambios este año, lo que crea un contexto favorable para la renta fija de calidad. Los datos de empleo, aunque mixtos, no han apuntado a una presión alcista significativa sobre la inflación. La inflación subyacente ha ido evolucionando en la dirección correcta. Los responsables de la Fed están preservando la opción de endurecer la política, en lugar de comprometerse con una subida", explican en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma:"Seguimos favoreciendo asegurar rendimientos atractivos en bonos de calidad con vencimientos cortos y medios. Creemos que las expectativas actuales del mercado sobre subidas de tipos por parte de los bancos centrales siguen siendo demasiado agresivas. Los elevados rendimientos iniciales ofrecen una atractiva fuente de ingresos y un colchón considerable frente a posibles nuevas subidas de tipos antes de que se materialice una pérdida potencial. Los bonos de calidad también pueden ayudar a diversificar las carteras y tienen potencial para comportarse bien si una ralentización de la actividad económica termina llevando al mercado a reducir sus expectativas de un mayor endurecimiento monetario. La inflación, las preocupaciones fiscales y el deterioro del crédito siguen siendo riesgos importantes, lo que refuerza nuestra preferencia por la calidad y por los tramos de vencimiento corto y medio del mercado".

Eastspring: postura favorable a la exposición al riesgo, pero vigilando la geopolítica

Los analistas de la gestora de activos Eastspring Investments proponen una asignación táctica de activos para los inversores en su informe sobre las perspectivas del tercer trimestre. El 'asset allocation' más ajustado al entorno de mercados actual se caracteriza por una postura táctica favorable a la exposición al riesgo, aunque manteniendo la cautela, y estando vigilantes de las tensiones geopolíticas.

Respecto a la renta variable global, el entorno se mantiene constructivo para esta clase de activo. Especialmente en los mercados fuera de Europa (EEUU y Asia), donde la renta variable de EEUU se ve apoyada por el gasto de los consumidores, el mercado laboral sólido y la inversión de capital en IA, entre otros; mientras que en Asia, el crecimiento del PIB sostiene las ganancias empresariales, y no hay señales de recesión en los mercados laborales, los diferenciales de crédito, y los indicadores adelantados, sino un entorno que pasa de "sin aterrizaje a aterrizaje suave", lo que favorece al riesgo.

En renta fija, los analistas de Eastspring Investments se decantan por los bonos de gobiernos europeos con una visión temporal a 3 meses, en un escenario de equilibrio entre un débil crecimiento y los riesgos de inflación por la subida de precios de energía. Los bonos High Yield de EEUU a 3 meses, apoyados en los sólidos fundamentales crediticios, bajas tasas de default y retornos atractivos (YTW del 7%), pese al ajuste en diferenciales. Los bonos corporativos emergentes denominados en dólares USD son otro activo cuya visión a 3 meses es favorable para Eastspring Investments. Porque les respalda el atractivo carry, los fundamentales sólidos y una demanda de ingresos recurrentes, factores que generan un retorno/riesgo favorable en el corto plazo.