Los aranceles reducirán el consumo de alimentos

Miguel Ángel Valero

EEUU y China alcanzan un “acuerdo marco” para mantener las operaciones de TikTok en el país norteamericano. Aunque los detalles finales aún deben confirmarse en las conversaciones previstas para este viernes 19 de septiembre entre Trump y Xi Jinping, el líder estadounidense adelantó en redes sociales que las negociaciones “han ido muy bien”.

El año pasado, durante la presidencia de Joe Biden, el Congreso aprobó una ley de protección de datos frente a aplicaciones controladas por entidades extranjeras. Esta legislación obliga a la empresa china ByteDance a desinvertir en las operaciones de su aplicación TikTok en EEUU.

La ley, que debía entrar en vigor en enero de 2025, ha sido pospuesta en varias ocasiones por una serie órdenes ejecutivas de Trump, la última de ellas con plazo hasta el 17 de septiembre. Trump hizo campaña con la promesa de no prohibir TikTok, una postura que resonó especialmente entre los votantes más jóvenes.

Aunque no se han revelado más detalles, el secretario del Tesoro, Scott Bessent, declaró que el acuerdo macro contempla una transición hacia la propiedad controlada por EEUU. Entre las soluciones planteadas anteriormente, se incluye la creación de una nueva empresa que gestione las operaciones de TikTok en el país, en la que ByteDance mantendría una participación minoritaria. Oracle, por su parte, sería uno de los principales inversores, encargado de garantizar la seguridad de los datos de los usuarios estadounidenses.

Los aranceles pasan factura a la Eurozona y a EEUU

Mientras tanto, el superávit comercial de la zona euro repunta en julio, pero sigue en niveles bajos acusando el deterioro de las relaciones comerciales con EEUU. En julio el saldo positivo de comercio de bienes exterior de la región se situó en 5.300 millones€, un dato por encima del mes previo (3.700 millones€) pero muy inferior a lo esperado (12.000 millones€).

Por destino de las exportaciones, destacó el fuerte retroceso de las ventas a EEUU cayeron un 4,4% interanual pero también llamó la atención que las ventas a China bajaron en mayor cantidad (-6,6%).

Por el lado de las importaciones, crecieron las provenientes de esas dos grandes regiones: las compras a EEUU se aceleraron un +0,7% interanual y un 3,9% en el caso de China. Con ello, el superávit comercial con la economía estadounidense se redujo hasta los 13.000 millones (18.000 millones€ del año pasado), mientras que con China siguió incrementándose el déficit hasta 30.700 millones€, frente a 27.600 millones€ del año pasado.

Los aranceles también pasan factura a EEUU. Decepciona el índice de confianza de las manufacturas de Nueva York. El índice Empire cayó más de lo esperado en septiembre y vuelve a terreno acorde con contracción de la actividad. Este indicador bajó hasta -8,7 desde el +11,9 anterior y se quedó muy por debajo del +5 previsto. Cifra negativa, dado que es uno de los primeros indicadores adelantados regionales de EEUU, porque con estos datos señalaría debilidad de la actividad manufacturera en los próximos meses.

Crédito y Caución: la escalada de precios frenará el consumo

Pero lo que más preocupa es el impacto de los aranceles en la alimentación. El sector de la alimentación puede sufrir el impacto indirecto de la guerra comercial, a pesar de depender más del consumo interno que de la exportación. Sin embargo, las nuevas tarifas arancelarias traerán como consecuencia una ralentización del crecimiento económico y una mayor inflación, repercutiendo en el precio de los bienes y servicios y en la renta de los consumidores.

En este sentido, un estudio de Crédito y Caución vaticina una disminución del gasto en alimentos, ya que la escalada de precios podría significar que los consumidores compren productos con costes más bajos, reduzcan el gasto en alimentos y bebidas no esenciales y mantengan su nivel de consumo en lugar de aumentarlo.

Aunque el escenario previsto para 2025 y 2026 es de disminución de los precios, cualquier escalada de las actuales disputas comerciales podría tener efectos negativos en las cadenas de suministro y elevar el precio de las importaciones agrícolas. Además, las perturbaciones meteorológicas también suponen un riesgo para el sector, ya que podrían afectar al suministro mundial de alimentos y ejercer una presión al alza sobre los precios.

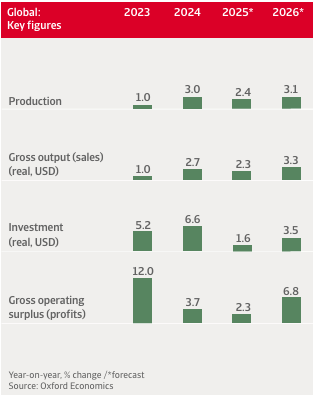

El estudio de la aseguradora de Crédito controlada por GCO contempla un aumento de la producción mundial de alimentos del 2,4% en 2025 y del 3,1% en 2026. Por regiones, se espera que Asia Pacífico registre tasas de crecimiento superiores a la media, alcanzando el 5% en 2026. En el lado opuesto se sitúa América del Norte, donde la producción crecerá solo un 0,4% en 2025 y un 0,3% el próximo año.

En Europa, la evolución se sitúa por debajo de la media, con un 2,1% este año y un 1,4 % en 2026. Alemania e Italia son los mercados con mejores perspectivas. El consumo privado sigue respaldado por modestos aumentos en empleo y en los salarios, junto con la desaceleración de la inflación, pero la escasez de mano de obra sigue impulsando al alza los salarios.

A pesar de haber disminuido en los últimos dos años, los precios de los alimentos siguen estando por encima de los niveles de 2019 en toda Europa. Además, los productos orgánicos y artesanales se han vuelto cada vez más populares en Europa occidental, ya que los consumidores muestran cada vez más interés por propuestas saludables y sostenibles. En este sentido, un posible aumento de la inflación y merma en el poder adquisitivo de los hogares son un riesgo para la producción de esta oferta alimenticia.

Otra de las debilidades del sector son los requisitos para cumplir con los estándares de sostenibilidad que conllevan inversión a corto plazo en energía limpia, cadenas de suministro ecológicas, reducción del desperdicio de alimentos y envases sostenibles.

En definitiva, aunque se prevé un aumento de la producción de alimentos para 2025 y 2026, el sector se enfrenta a amenazas vinculadas a la guerra comercial y a cuestiones medioambientales que podrían alterar el escenario base de crecimiento.