Oriente Medio frena en seco las fusiones y adquisiciones en España

Miguel Ángel Valero

Tras un primer trimestre donde la actividad de fusiones y adquisiciones (M&A por sus siglas en inglés) en España intenso en valor (+64% respecto a un año antes) pero flojo en número de operaciones (-18%). la guerra en Oriente Medio está produciendo una paralización clara y una frenada en seco en este negocio.

Algo que no es exclusivo de España, sino que también se está produciendo en Europa, en EEUU, y en otras partes del mundo. La incertidumbre sobre la duración y la intensidad del conflicto, la certeza del impacto de éste en el crecimiento económico, el consumo, la inversión de las empresas, la capacidad de cobro de las facturas, entre otros factores, hacen que la actividad de fusiones y adquisiciones se haya ralentizado radicalmente.

A esto se unen tendencias estructurales, anteriores a la guerra en Oriente Medio. El mercado de fusiones y adquisiciones en Europa se encamina hacia un ciclo de crecimiento sostenido protagonizado por el segmento mid-market, que se consolidará como el principal motor de actividad hasta 2030. Las operaciones de entre 20 millones y 500 millones€ han ganado peso de forma estructural y ya representan hasta el 42% del total en mercados como España, según datos de Baker Tilly, reflejando un cambio profundo en la dinámica del mercado corporativo.

Lejos de depender de ciclos financieros puntuales, el crecimiento del mid-market responde a tendencias como el relevo generacional que afronta el tejido empresarial europeo. Según RSM Global, entre 2025 y 2030 se producirá el mayor volumen de operaciones motivadas por sucesión empresarial, impulsado por la salida progresiva de empresarios de la generación del baby boom y la necesidad de dar continuidad a compañías familiares.

"Este proceso está transformando el perfil del comprador. Frente al modelo tradicional, cada vez es más frecuente la entrada de plataformas de private equity que integran varias compañías para crear grupos de mayor escala. Esta dinámica está favoreciendo estrategias de consolidación en sectores fragmentados, especialmente en industria, servicios empresariales y tecnología", explica Javier Conde, cofundador y responsable de Relaciones Internacionales de Hossegor Invest.

Más allá de la sucesión empresarial, la transformación tecnológica será uno de los principales catalizadores del M&A en Europa durante los próximos años. Según la consultora Oliver Wyman, la necesidad de invertir en capacidades digitales, especialmente en inteligencia artificial, provocará una ola de fusiones entre compañías medianas que no podrán asumir de forma independiente estos costes.

En paralelo, iniciativas como la Ley Europea de Chips aspiran a que Europa alcance el 20% de la producción mundial de semiconductores en 2030, lo que impulsará operaciones estratégicas en sectores tecnológicos y de infraestructura digital.

De acuerdo con RSM Global, los criterios ASG (ambientales, sociales y de gobernanza) pasarán de ser un factor diferencial a convertirse en un requisito regulatorio en la Unión Europea antes de 2030. Este cambio está generando operaciones tanto de crecimiento como de exclusión, en las que compañías que no cumplen estos estándares pierden valor o son adquiridas en condiciones menos favorables.

La creciente complejidad de las operaciones está reforzando el papel de firmas especializadas capaces de identificar oportunidades y estructurar acuerdos en entornos cada vez más exigentes. En el mid-market, además, una parte significativa de las operaciones se desarrolla fuera de procesos competitivos abiertos, lo que otorga un valor diferencial al acceso y a la capacidad de generar relaciones de confianza con empresarios y socios estratégicos.

"La evolución del M&A en Europa responde a factores estructurales que van más allá del ciclo económico. El mid-market concentra el grueso del tejido empresarial y es donde se están produciendo los procesos más relevantes de transformación y continuidad. El interés inversor por este segmento responde a una lógica clara: son compañías con margen real de crecimiento, donde se puede generar valor a través de consolidación, eficiencia o expansión internacional. Eso explica que el flujo de operaciones sea más estable y predecible que en otros segmentos", subraya Pablo Barriocanal, cofundador y CEO de Hossegor Invest, la firma española de capital privado especializada en operaciones corporativas e inversiones exclusivas fuera del mercado tradicional (off the market).

Concentración en grandes operaciones

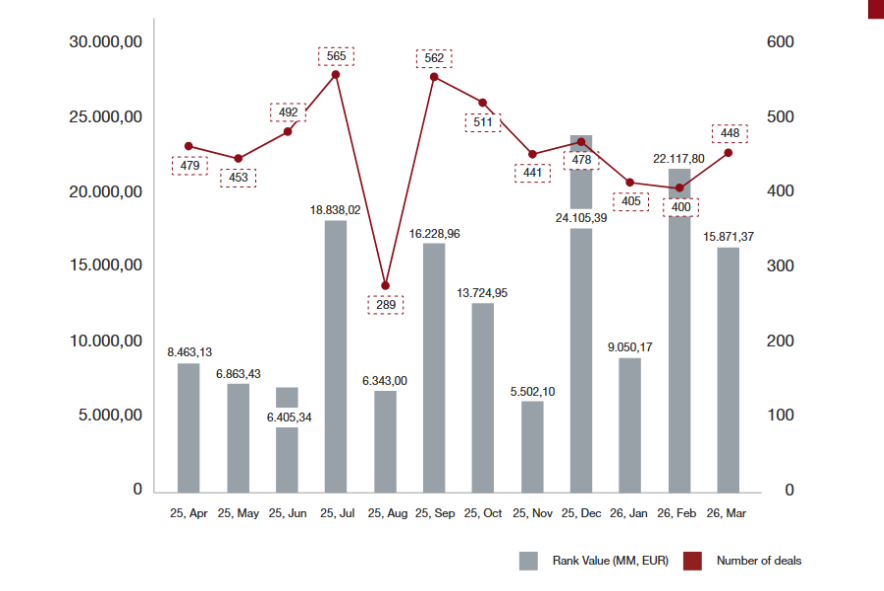

En el primer trimestre de 2026, la actividad de fusiones y adquisiciones en España siguió intensa en valor, pero con menos operaciones: se registraron 688 transacciones por 36.219 millones€, un 64% más en importe y un 18% menos en número que un año antes. El dato sugiere un mercado más concentrado en operaciones grandes que en el volumen total de éstas. Esto suele indicar una mayor relevancia de transacciones de tamaño medio y grande, con peso de sectores concretos y compradores estratégicos.

El sector inmobiliario lideró por número de operaciones con 151 transacciones, aunque bajó un 16% interanual. Detrás aparecieron internet, software y servicios IT, con 69 operaciones, y soporte empresarial y profesional, con 54. En private equity se contabilizaron 84 operaciones y 9.657 millones€ en las 17 con importe no confidencial, mientras que venture capital cerró 132 transacciones.

En inversión exterior, las empresas españolas se dirigieron sobre todo a EEUU, Reino Unido y Portugal. Los dos primeros registraron 15 operaciones cada uno, y Portugal 11, lo que refleja que el flujo internacional siguió siendo relevante en el trimestre.

La combinación de menor número de transacciones y mayor capital movilizado apunta a un mercado selectivo, donde pesan más las operaciones de mayor tamaño y las tesis estratégicas claras. También encaja con una dinámica europea en la que el valor resiste mejor que el volumen.Pero todo dependerá de cómo evolucione la Tercera Guerra del Golfo y de la intensidad de sus impactos en la economía y en las empresas.

En Europa, el mercado que sigue activo, aunque cada vez más selectivo, en el que las operaciones se ven condicionadas por las circunstancias de ejecución y las prioridades estratégicas, según un análisis de Andersen:

- La actividad de fusiones y adquisiciones en Europa alcanzó aproximadamente 322.000 millones de euros en 3.703 operaciones durante el primer trimestre, lo que confirma el sólido valor de las operaciones a pesar de la moderación en los volúmenes.

- El capital riesgo registró alrededor de 44.000 millones de euros en 1.278 operaciones, con una inversión de capital que siguió siendo disciplinada y selectiva.

- La brecha entre el valor de las operaciones y el volumen de transacciones destaca como una característica clave del trimestre, lo que refleja un mercado impulsado por operaciones de mayor envergadura.

- El Reino Unido mantuvo su liderazgo, seguido de Alemania, Italia y España, con una actividad concentrada en los principales mercados europeos.

- La actividad sectorial estuvo liderada por los sectores financiero, industrial y tecnológico, junto con un interés continuado por los activos relacionados con la energía.

- De cara al futuro, se espera que la actividad de fusiones y adquisiciones se fortalezca gradualmente hasta 2026, impulsada por oportunidades de alta calidad más que por una recuperación generalizada.