Consumo y transporte pagan la factura de la guerra de Irán

Miguel Ángel Valero

Tres meses de guerra en Oriente Medio pasan factura a la economía, a las empresas y a los consumidores en todo el mundo. Por parte del Banco Central Europeo (BCE), el todavía vicepresidente Luis de Guindos alerta sobre la necesidad de tener en cuenta los efectos retardados del conflicto sobre el crecimiento económico europeo. Porque, aunque el encarecimiento de la energía ya se ha reflejado rápidamente en la inflación, su impacto sobre la actividad económica tardará más en visibilizarse. Todo un mensaje de cara a la reunión del 11 junio.

Por la Fed, gobernadores dispuestos a subir tipos, pese a las presiones de Donald Trump. Lisa Cook está dispuesta a subir los tipos de interés si la desinflación prevista no se materializa en el plazo esperado, aunque por el momento prefiere mantenerlos estables y esperar que el crecimiento de los precios vuelva a moderarse. Neel Kashkari cree que la prioridad es reducir la inflación en EE.UU. –por situarse por encima del objetivo del 2% durante más de 5 años– sobre el mercado laboral –que se encuentra en una “situación aceptable”–. Austan Goolsbee avisa que la estanflación –aumento simultáneo de inflación y desempleo– es “totalmente posible”, y que existen factores preocupantes más allá de la guerra, como el encarecimiento de los servicios y la persistencia de la inflación en bienes, donde el efecto de los aranceles no se ha disipado tan rápidamente como se esperaba. En cuanto al empleo, apuntó que los riesgos son menos inmediatos: hay poca contratación, pero también pocos despidos. Philip Jefferson opina que la Reserva Federal está bien situada para responder a cualquier evolución y que la inflación podría moderarse a lo largo del año, a medida que remitan los efectos de los aranceles y del encarecimiento energético.

Solunion: el precio del contenedor ha pasado de 1.342$ hasta 10.377

El transporte marítimo de mercancías, responsable de entre el 80 % y el 90 % del comercio mundial, constituye un pilar esencial para el funcionamiento de las cadenas de suministro internacionales. Un informe elaborado por Santos Gutiérrez, Analista de Riesgos de Solunion España, destaca "la creciente sensibilidad del precio ante cualquier acontecimiento; por otro, que cada vez hay más factores que influyen en su evolución y, finalmente, que el rango de volatilidad ha aumentado, experimentando movimientos en el precio que han abarcado un rango excepcionalmente amplio desde 1.342$ hasta 10.377 por contenedor”.

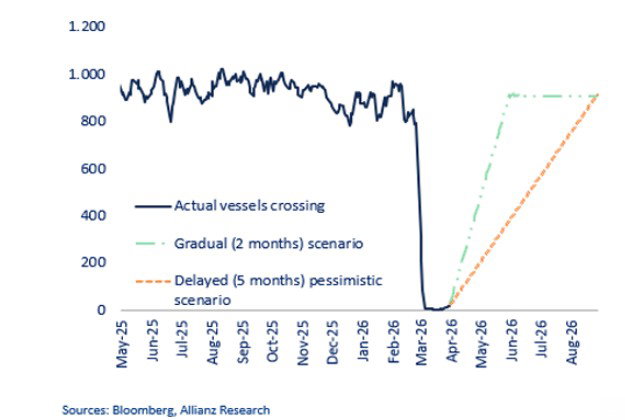

Pero es necesario recordar que no es la primera vez que ocurre algo similar en la zona. En los años 80, durante la guerra entre Irán en Irak el estrecho de Ormuz se convirtió en una zona minada, en la que los buques sufrían constantes ataques. En este caso, el inicio de la recuperación fue paulatino, alcanzándose un tráfico del 20-30% en cuestión de semanas, pero la normalización no llegó hasta pasados los tres o cuatro meses. En 2019, las tensiones entre EEUU e Irán derivaron en ataques y sabotajes provocando que hubiese una menor actividad, la cual no se recuperó al 100 % hasta varias semanas después. En marzo de 2021, el buque Ever Given, uno de los mayores portacontenedores del mundo, quedó encallado y paralizó el Canal de Suez durante seis días, generando un bloqueo sin precedentes. Más de 400 buques se vieron afectados, y se tardaron unas dos semanas en resolver la situación. A finales de 2023, comenzaron los ataques hutíes a barcos comerciales generando un impacto muy relevante en el sector a nivel global. El tráfico por el Canal de Suez cayó en más del 50% y gran parte del tráfico se ha desviado por el Cabo de Buena Esperanza, con un impacto de entre 10 y 15 días más de navegación.

Desde el bloqueo de Ormuz, se disparó un 27 % el precio del petróleo y un 74% el del gas europeo, a la vez que el tráfico marítimo en la zona se desplomaba en más de un 95 %.

Allianz Trade, uno de los accionistas de Solunion, muestra en un gráfico los distintos escenarios antes una posible normalización en la zona del tráfico marítimo. Se espera que el conflicto se prolongue hasta agosto, por lo que la recuperación sería lenta y sujeta a garantías regionales e internacionales por ambas partes. Con el paso del tiempo, esta situación comienza a generar un nivel de inquietud cada vez mayor, y está siendo un catalizador para que se consolide una inflación elevada, agravada y reforzada.

En España, el tráfico de mercancías se gestiona a través de 46 puertos de interés general, administrados por 28 autoridades portuarias y coordinados por Puertos del Estado. Después del crecimiento experimentado en 2024 beneficiado de la reconfiguración de las rutas comerciales, el tráfico de mercancías se ha mantenido prácticamente plano en 2025 (-02%), provocado principalmente por la inestabilidad geoestratégica y económica. El inicio de 2026 no puede considerarse como positivo. En el primer trimestre, se ha registrado una caída del 1,3 % frente al mismo periodo del ejercicio anterior, aunque si bien enero registraba cifras inferiores, febrero y marzo muestran cierta estabilidad respecto a los volúmenes del año anterior. Lo que está claro es que el marco económico y geopolítico permanece inestable, con riesgos y amenazas que aún no se han disipado.

Crédito y Caución: ralentización del consumo duradero

Crédito y Caución vaticina una ralentización en la producción de bienes de consumo duradero en 2026 derivada del aumento de precios que está provocando el conflicto en Oriente Medio. Se trata de un ámbito estructuralmente expuesto a riesgos geopolíticos y económicos, como la caída de los mercados bursátiles y la volatilidad de los precios de las materias primas.

Un aumento de la inflación y de los precios de los productos reduce la capacidad de consumo de los hogares. Este efecto es especialmente perjudicial en el caso de los bienes de consumo duradero al tratarse de productos que no son de primera necesidad y que tienen un coste elevado.

El aumento de los precios del gas, los fertilizantes y las materias primas agrícolas podrían elevar la inflación mundial hasta un máximo del 4,4% en el segundo trimestre de 2026. Este hecho producirá un impacto negativo en las ventas de electrodomésticos y muebles, pero también en la electrónica de consumo. Al mismo tiempo, los fabricantes de bienes de consumo duraderos se enfrentan a mayores costes de los insumos energéticos y de determinadas materias primas.

Por todo ello, se espera una ralentización de la producción del sector a nivel global. En la zona euro, apenas crecerá un 0,7% en 2026. Las principales economías como Francia o Alemania podrían experimentar caídas en el entorno de 2%.

En este contexto, los operadores más pequeños de los mercados avanzados se enfrentan a mayores riesgos de insolvencia. Además, el sector opera en un entorno altamente competitivo con márgenes reducidos, lo que genera un claro impacto en la salud financiera y la tesorería del comercio minorista.

Tedae: los españoles, más conscientes de las necesidades en seguridad y defensa

El II Barómetro sobre percepción social en España sobre Seguridad y Defensa, elaborado por GAD3 para TEDAE, muestra que un 69% de los españoles asegura estar hoy más preocupado por los conflictos armados que hace cinco años, en un contexto marcado por la inestabilidad geopolítica, las tensiones internacionales y el impacto económico derivado de los conflictos globales. Igualmente, se consolida la preocupación por la inestabilidad económica y financiera, siendo mayor que hace un lustro para el 67 %.

El estudio revela una ciudadanía cada vez más consciente de los desafíos en materia de seguridad y defensa, aunque las prioridades para una estrategia de país a nivel nacional continúan centradas en cuestiones internas como el acceso a la vivienda y la estabilidad económica. En este contexto, seguridad y defensa se consolidan como unos de los asuntos estratégicos que más relevancia gana en la opinión pública española.

La migración irregular y la presión fronteriza aparecen como las amenazas más mencionadas en materia de seguridad y defensa (para un 28%), seguidas por los conflictos internacionales y las tensiones geopolíticas, y de las crisis económicas e inflacionarias derivadas del contexto global (ambas para un 23%).

El informe también pone de manifiesto el impacto que los conflictos internacionales tienen sobre la vida cotidiana de los ciudadanos. El precio de la energía, el coste de la vida y la economía global son los ámbitos donde el 94% de los españoles perciben con mayor intensidad las consecuencias de la situación internacional.

En cuanto al grado de preparación frente a estos desafíos, las instituciones percibidas como más preparadas para afrontarlos son la OTAN (55%) y la Unión Europea (51%), y solo un tercio de los ciudadanos considera que España está preparada para responder a los actuales retos de seguridad y defensa. El estudio muestra un respaldo creciente al fortalecimiento de las capacidades estratégicas europeas. Seis de cada diez españoles consideran muy necesario o imprescindible que la Unión Europea desarrolle una mayor autonomía estratégica y reduzca su dependencia exterior en materia de seguridad y defensa.

Respecto a la inversión en Defensa, el 52% de los españoles se muestra de acuerdo con el objetivo de inversión en defensa en el marco de la OTAN hasta el 2% del PIB. Además, aumenta respecto al año anterior el porcentaje de quienes consideran adecuada la inversión actual en seguridad y defensa. Siete de cada diez ciudadanos apoyan fomentar la industria nacional de defensa y seguridad, porcentaje que aumenta respecto a la edición anterior del estudio. Además, ocho de cada diez consideran que las empresas del sector desempeñan un papel importante o muy importante para garantizar la seguridad nacional. Más de la mitad apuesta por un modelo de industria basado en empresas especializadas en diferentes sectores estratégicos, como ciberseguridad, espacio, naval o satélites, frente a un modelo concentrado en una gran empresa nacional.

El estudio evidencia además una evolución de la percepción social sobre la seguridad, cada vez más vinculada no solo a cuestiones militares, sino también a la energía, la tecnología, la resistencia económica y la capacidad industrial. Y pone de manifiesto que la seguridad y la defensa ya son considerados por los españoles como aspectos fundamentales para la resiliencia del país.

Ricardo Martí Fluxá, presidente de TEDAE, destaca que "el estudio elaborado por GAD3 confirma que la sociedad española entiende cada vez más la seguridad y la defensa desde una perspectiva amplia y estratégica. La ciudadanía percibe la importancia de reforzar nuestras capacidades industriales, tecnológicas y energéticas, así como la necesidad de avanzar hacia una mayor autonomía estratégica europea en un entorno internacional cada vez más complejo”.ç

Por su parte, Narciso Michavila, presidente de la consultora de investigación social GAD3, destaca que "los datos muestran una ciudadanía cada vez más atenta a la situación internacional y más consciente de cómo los conflictos globales impactan directamente en cuestiones que afectan a su día a día, como la economía, la energía o la estabilidad social. La percepción de la defensa evoluciona hacia un concepto más transversal, ligado a la resiliencia, la cooperación internacional y las capacidades estratégicas del país”.

UBS: positivos sobre las perspectivas del oro

El precio del oro ha ampliado sus pérdidas recientes, en medio de señales contradictorias sobre la posibilidad de un acuerdo inminente entre EEUU e Irán para poner fin al conflicto. Aunque históricamente el oro se ha beneficiado de la búsqueda de activos refugio durante períodos de elevada tensión geopolítica, en esta ocasión ha estado bajo presión debido a las preocupaciones de que los altos precios de la energía lleven a una política monetaria más restrictiva por parte de los bancos centrales, aumentando así el coste de oportunidad de mantener oro en cartera. Sin embargo, aunque los factores adversos para el oro se han intensificado recientemente, "creemos que el metal puede recuperar impulso a medida que disminuyan las preocupaciones sobre futuras subidas de tipos por parte de la Reserva Federal", opinan en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: “Seguimos siendo positivos respecto a las perspectivas del oro y continuamos viendo el metal precioso como una fuente de diversificación dentro de las carteras. Aunque el comportamiento a corto plazo puede seguir siendo sensible a los titulares relacionados con EEUU e Irán, los precios de la energía, los rendimientos de los bonos estadounidenses y el dólar, la tesis positiva a medio plazo sigue respaldada por la demanda de los bancos centrales, la diversificación de reservas, los elevados niveles de deuda global y la perspectiva de una política más flexible de la Fed más adelante este año”. Y añade: “De forma más general, las materias primas ofrecen una valiosa cobertura frente a la inflación y las disrupciones en la oferta, y su baja correlación habitual con las acciones y los bonos las convierte en un eficaz elemento diversificador de las carteras, especialmente en períodos de tensión en los mercados”.

Eastspring: los precios de la energía seguirán presionando a la inflación

Por su parte, Vis Nayar, Chief Investment Officer de Eastspring Investments, Ray Farris, Chief Economista, y Viola Wang, Economist, señalan que los mercados asiáticos de renta variable reaccionaron con subidas tras el anuncio de acuerdo entre Irán y EEUU, pero es necesaria una postura cauta ante las dudas sobre el cumplimiento y los términos del mismo. En cualquier caso, los precios de la energía seguirán ejerciendo una presión en los costes que podría trasladarse a la inflación subyacente. Los bancos centrales asiáticos podrían subir tipos este año. El nuevo presidente de la Fed, Kevin Warsh, buscará la forma de recortar tipos pese a las expectativas de subidas por parte del mercado y a las opiniones contrarias del FOMC. Los inversores ajustan posiciones ante la posibilidad de un acuerdo