La guerra en Irán provocará un déficit estructural de petróleo y gas

Miguel Ángel Valero

Desde el inicio de la guerra en Oriente Medio por los ataques de Israel y de EEUU a Irán, el mercado ha estado centrado en un riesgo muy concreto: el posible bloqueo del Estrecho de Ormuz. Un cuello de botella por el que transita cerca de una cuarta parte del petróleo mundial y una parte muy relevante del gas natural licuado. Ese era el gran temor inicial. Un shock logístico.

En ese primer escenario, el problema no era que faltara petróleo, sino que no pudiera llegar a su destino. Una disrupción temporal del flujo. El mercado reacciona con subidas de precio, sí, pero impulsadas principalmente por la prima de riesgo geopolítico. En el fondo, los barriles siguen existiendo. La oferta global no desaparece, simplemente se retrasa o se encarece su transporte.

Pero lo que estamos viendo ahora es cualitativamente distinto. Los ataques sobre infraestructuras energéticas en Qatar, Arabia Saudí, Emiratos Árabes y Kuwait, y l a propia Iran, cambian completamente el tablero. Ya no hablamos de rutas bloqueadas, sino de capacidad productiva dañada. Y eso es otra historia.

El ataque al complejo de Ras Laffan en Qatar (el mayor centro mundial de gas natural licuado) es especialmente relevante. Parte de sus instalaciones, responsables de un porcentaje significativo de las exportaciones globales de GNL, han quedado fuera de juego y podrían tardar entre dos y tres años en recuperarse completamente. No estamos ante una interrupción puntual, sino ante una pérdida estructural de oferta.

A esto se suman incendios en refinerías, paradas en instalaciones clave y amenazas sobre puertos estratégicos como Yanbu en Arabia Saudí, que se ha convertido en una vía crítica de exportación ante las tensiones en Ormuz. El riesgo ya no es solo que el petróleo no circule… es que directamente haya menos petróleo y menos gas disponible.

Y aquí es donde el mercado entra en una segunda fase mucho más peligrosa. A comienzos de año, muchos análisis apuntaban a un escenario de sobreoferta de alrededor de 3 millones de barriles diarios. Un contexto cómodo, con capacidad suficiente para absorber shocks y mantener los precios relativamente contenidos.

Hoy, ese escenario ha saltado por los aires.

Si la destrucción de infraestructuras continúa, podríamos pasar rápidamente a un déficit estructural. No un desequilibrio puntual, sino una situación en la que la oferta global no es capaz de cubrir una demanda que sigue siendo sólida. En ese contexto, el precio deja de subir por miedo… y empieza a subir por necesidad.

Y eso lo cambia todo. Porque una cosa es un petróleo caro por tensión geopolítica (que puede revertirse rápidamente si baja la escalada bélica) y otra muy distinta es un petróleo caro porque, simplemente, no hay suficiente. En este segundo caso, los precios no corrigen fácilmente. Se quedan altos durante más tiempo y generan efectos de segunda ronda en toda la economía: inflación persistente, presión sobre márgenes empresariales y un nuevo problema para los bancos centrales.

La energía podría estar dejando de ser un mercado de flujos para convertirse en un mercado de escasez. Y eso es exactamente lo que convierte esta fase del conflicto en algo mucho más serio.

La clave es entender que este tipo de cambios no son lineales ni inmediatos en su impacto, pero sí profundamente persistentes. El mercado siempre tiende a infravalorar los shocks de oferta estructurales, porque está acostumbrado a pensar en términos de ciclos, no de rupturas. Y lo que estamos empezando a ver se parece más a una ruptura que a un simple episodio de volatilidad.

Si esta dinámica se consolida, el problema ya no será solo energético. Será macroeconómico. Un petróleo estructuralmente caro actúa como un impuesto global: reduce el crecimiento, presiona la inflación y deja a los bancos centrales atrapados en un entorno donde cada decisión tiene un coste elevado. Bajar tipos puede alimentar aún más la inflación; mantenerlos altos puede agravar la desaceleración.

Además, hay un elemento adicional que me parece especialmente relevante: la complacencia con la que muchos mercados han venido descontando un escenario de normalización económica en 2026. Esa narrativa (basada en la idea de inflación controlada y crecimiento moderado) encaja mal con un shock de oferta energética de esta magnitud.

Por eso, "estamos entrando en una fase donde la energía vuelve a ocupar un papel central en la economía global. Y cuando eso ocurre, la volatilidad deja de ser un episodio puntual para convertirse en el nuevo entorno base. De modo que la pregunta ya no es si el petróleo y el gas pueden subir más… sino cuánto tiempo pueden mantenerse en niveles elevados. Y esa es una pregunta que debería estar planteándose el inversor en este momento", advierte el analista Pablo Gil en The Trader.

La alternativa del cemento

La historia de la energía no avanza de forma lineal. Avanza a golpes. Y casi siempre esos golpes vienen de la geopolítica. Hoy el foco está en Irán. La tensión en Oriente Próximo vuelve a poner en jaque al petróleo y nos recuerda hasta qué punto el sistema energético global depende de cuellos de botella frágiles como el estrecho de Ormuz. Pero lo relevante no es solo el riesgo… sino lo que ese riesgo acelera.

Durante años hemos centrado la transición energética en producir más: más renovables, más capacidad, más potencia. Pero el verdadero problema nunca ha sido solo generar energía, sino gestionarla en el tiempo. Porque la energía renovable es, por naturaleza, intermitente.

Ahí es donde empiezan a cobrar sentido tecnologías que hasta hace poco parecían marginales. Paradójicamente, una de ellas se basa en algo que ya conocían los romanos hace más de 2.000 años: el cemento. La clave es simple. La cal viva, al reaccionar con agua, genera calor. Si aplicas calor de nuevo, el proceso se revierte. Puedes cargar, descargar y volver a cargar. Como una batería, pero térmica. Y esto importa porque cerca del 30% de la energía global se destina a generar calor.

Empresas como Cache Energy ya están aplicando esta idea con soluciones sorprendentemente sencillas: pequeñas esferas de cemento que almacenan calor, se guardan en silos y pueden liberarlo cuando se necesita, alcanzando altas temperaturas. Sin materiales críticos, sin complejidad excesiva y, sobre todo, sin dependencia geopolítica.

Y aquí está el punto de inflexión. Mientras el mercado mira al precio del petróleo (y con razón), el verdadero cambio puede estar ocurriendo en silencio: en cómo almacenamos la energía que ya somos capaces de producir. Porque cada vez hay más momentos en los que la energía renovable sobra… y se pierde. Si puedes almacenarla, aunque sea en forma de calor, el sistema cambia. Reduces la dependencia del gas, del petróleo y de regiones inestables. Ganas resiliencia.

"La guerra en Irán no solo amenaza con encarecer el crudo. Está recordando algo más profundo: que la seguridad energética no depende solo de cuánto produces, sino de cuánto puedes almacenar y cuándo puedes usarlo. Ése es el nuevo campo de batalla. Y quizá la solución no esté solo en grandes avances tecnológicos, sino en reinterpretar ideas antiguas con una nueva lógica. Cómo almacenar energía en cemento. Y, poco a poco, reducir la vulnerabilidad de un sistema que cada crisis vuelve a poner a prueba", apunta Pablo Gil.

Pánico al Gran Apagón

Por otra parte, el “Gran Apagón” puede ser la oportunidad de inversión que nadie está mirando. Durante los últimos años, el foco del mercado ha sido claro: inteligencia artificial, chips, software… el futuro digital. Pero hay un problema incómodo que empieza a emerger con fuerza: todo ese futuro necesita energía. Y la red eléctrica no está preparada.

JP Morgan lo ha dicho sin rodeos: la red eléctrica de EEUU es ya un riesgo para la seguridad nacional. Y cuando una gran casa de inversión utiliza ese lenguaje, conviene prestar atención. El mercado ha estado obsesionado con Nvidia, modelos de lenguaje y agentes inteligentes, pero hay una realidad física que no se puede ignorar: los centros de datos consumen cantidades masivas de electricidad.

Según estimaciones del Departamento de Energía de EEUU, la IA podría necesitar 100 gigavatios adicionales de capacidad para 2030. Esto equivale a decenas de centrales eléctricas nuevas. Pero la red eléctrica ya está cerca de su límite en muchas regiones; los proyectos de nuevos centros de datos se están ralentizando; y las utilities están cerrando plantas tradicionales más rápido de lo que construyen nuevas.

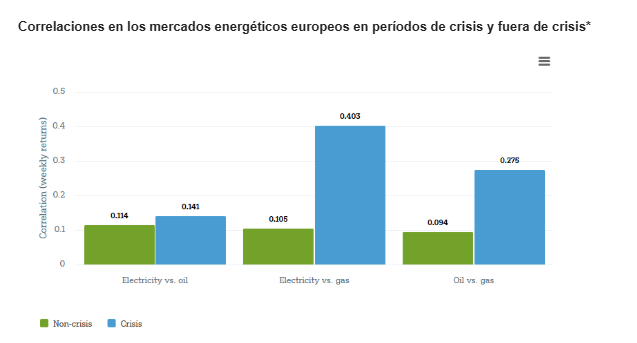

DWS: fuerte correlación entre precios energéticos durante las crisis

Un gráfico de DWS analiza cómo se han comportado conjuntamente los precios dela electricidad en Alemania, el petróleo Brent y los precios del gas natural en Europa (TTF) en distintos entornos de mercado desde 2015. En lugar de centrarse en los niveles de precios, el análisis compara la evolución conjunta de estos mercados durante períodos de tensión energética —incluida la caída del precio del petróleo de 2015/16, la crisis energética europea de 2022/23 y el conflicto en Irán— y durante fases más normales. El objetivo es poner de relieve cómo cambian los vínculos entre los mercados en diferentes regímenes de tensión.

El resultado más llamativo es el fuerte aumento de la correlación entre los precios de la electricidad y del gas durante los periodos de crisis. En condiciones tranquilas de mercado, la relación entre ambos es relativamente débil. Sin embargo, en situaciones de tensión energética, se fortalece notablemente. Esto parece reflejar la estructura del mercado eléctrico europeo, en el que la generación de gas suele marcar el precio marginal. En consecuencia, las perturbaciones en el mercado del gas pueden repercutir rápidamente en los costes de generación de electricidad y, en última instancia, en los precios de la electricidad.

Sin embargo, incluso en tiempos de crisis, esta correlación se mantiene muy por debajo de la unidad. Los precios de la electricidad no solo dependen de los costes de los combustibles, sino también de la demanda determinada por las condiciones meteorológicas, la producción de energías renovables, la disponibilidad de las centrales eléctricas, las limitaciones de la red y la intervención reguladora. Estos factores atenúan la sincronización de los precios con el gas y ayudan a explicar por qué los precios de la electricidad conservan un cierto grado de independencia incluso en situaciones de tensión.

Al mismo tiempo, la transición energética—con un aumento de la cuota de las energías renovables y la eliminación gradual de la capacidad convencional— ha incrementado la volatilidad estructural. Junto con el aumento de los costes del sistema y de cobertura, esto ha tendido a ejercer una presión al alza sobre los precios de la electricidad, incluso aunque es probable que el papel del gas disminuya a largo plazo. Por el contrario, la correlación entre los precios de la electricidad y del petróleo sigue siendo baja, incluso en épocas de crisis. El crudo Brent no es un factor significativo en la generación de electricidad en Europa y afecta a los precios de la electricidad principalmente de forma indirecta, por ejemplo, a través de canales macroeconómicos como las expectativas de inflación o las primas de riesgo generales de las materias primas. Por lo tanto, la vinculación directa de precios entre ambos mercados es limitada.

La relación entre los precios del petróleo y del gas se refuerza moderadamente durante las crisis. Esto apunta a la existencia de factores de riesgo comunes en períodos de tensión, como las crisis geopolíticas o una reevaluación más amplia de la escasez energética mundial, sin que elimine los factores regionales y fundamentales específicos de cada mercado. En general, el análisis pone de manifiesto una tendencia clara: en condiciones normales, los precios de la electricidad dependen en gran medida de factores locales y a corto plazo. Sin embargo, durante las crisis energéticas, el gas tiende a ocupar un lugar central en la formación de los precios y vincula el mercado eléctrico alemán mucho más estrechamente ala evolución del mercado europeo del gas.

Como afirma Martin Moryson, director global de Economía de DWS: “La crisis energética ha demostrado que el gas sigue siendo el factor decisivo en la fijación de precios en el mercado eléctrico alemán a corto plazo, aunque la tendencia a largo plazo apunte claramente hacia un mayor uso de las energías renovables”.

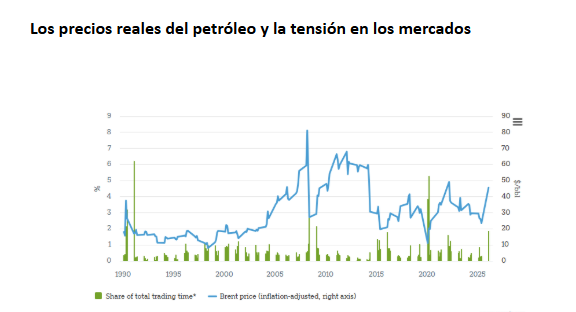

Petróleo: subidas bruscas de los precios

En lo que respecta al petróleo, lo que llama la atención son las subidas bruscas de los precios. Su efecto más duradero podría ser una caída de la demanda que no se recupera por completo. Otro gráfico de DWS lo refleja. La línea muestra el precio del Brent ajustado a la inflación (es decir, real) a lo largo del tiempo. Según ese indicador, el último movimiento es significativo, pero no extraordinario. Incluso tras la reciente crisis de Oriente Medio, los precios reales del petróleo siguen pareciendo menos dramáticos que algunos picos anteriores.

Las barras revelan la historia más interesante. Representan la proporción de cada trimestre en el “tiempo de negociación” total, utilizando un indicador práctico basado en la varianza realizada. Los periodos con grandes fluctuaciones diarias absorben una parte desproporcionada de la tensión del mercado. Esto es importante porque las crisis del petróleo no solo provocan un aumento del precio en las gasolineras. También pueden cambiar los comportamientos. Cuando la volatilidad se acumula, los hogares, los fabricantes de automóviles y los reguladores dejan de tratar el petróleo como un insumo estable y comienzan a considerarlo un riesgo. Las crisis petroleras de la década de 1970 contribuyeron a impulsar la mejora de la eficiencia y la sustitución. Una crisis prolongada en la actualidad probablemente favorecería a los vehículos eléctricos, las bombas de calor y otras formas de electrificación. En ese sentido, la destrucción de la demanda y la electrificación no son alternativas. Forman parte del mismo ajuste por el lado de la demanda.

El petróleo es atípico por otra razón. La oferta no siempre responde como lo hace en los mercados de materias primas competitivos y orientados exclusivamente al beneficio. La Organización de Países Exportadores de Petróleo (OPEP) sigue representando aproximadamente un tercio de la producción mundial de crudo, cerca de la mitad del petróleo comercializado internacionalmente y casi toda la capacidad excedentaria, mientras que las empresas petroleras nacionales siguen siendo dominantes en muchos países productores. Eso significa que los incentivos fiscales y estratégicos pueden ser tan importantes como los beneficios, y pueden mantener la tensión tras el impacto inicial.

“Todo esto demuestra que tiene sentido mirar más allá de los titulares”, argumenta Darwei Kung, director de Estrategia de Inversión en Activos Reales Líquidos de DWS. “La evolución de los mercados muestra que, aunque el estrés general se mantiene por debajo de los niveles extremos del pasado, se concentra en gran medida en breves ráfagas. En el caso del petróleo, incluso una turbulencia moderada —cuando se comprime en unas pocas semanas— puede tener un impacto desmesurado en el comportamiento y la demanda”, explica. Unas pocas semanas turbulentas pueden tener el efecto de años. Y cuando ocurre, el resultado duradero no es necesariamente un precio permanentemente más alto, sino un menor interés por el petróleo en sí.