Los mercados compran pese a que la volatilidad se dispara

Miguel Ángel Valero

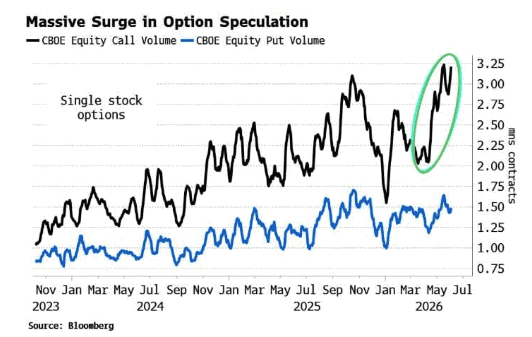

Muchos datos para analizar y reflexionar por parte de los inversores. La ratio de opciones de compra (calls) frente a opciones de venta (puts) ha alcanzado el nivel más alto jamás registrado. La demanda de protección alcista supera en proporción récord a la cobertura bajista. Cuando el miedo a quedarse fuera supera al miedo a perder, el mercado suele estar en terreno de complacencia. Es un dato para vigilar de cerca, porque el VIX, el índice de volatilidad, se disparó el 40% el viernes 5 de junio.

Por su parte, el Índice del Dólar (DXY) cierra por encima de 100 puntos por primera vez desde abril de 2026. Los que apostaban por la debilidad del dólar tienen que rehacer posiciones.

Mientras, el oro perfora su media de 200 sesiones por primera vez desde noviembre de 2023, con el spot en 4.327$. La plata toca mínimos desde marzo. JP Morgan mantiene el precio objetivo de 6.300$ para finales de año.

UBS: la aversión al riesgo continúa

Las acciones ampliaron sus caídas el lunes 8 de julio, con los índices de referencia asiáticos registrando pérdidas de entre un 1% y un 5%, y los futuros del Stoxx Europe 600 apuntando a una apertura un 0,7% más baja. El sentimiento de aversión al riesgo continúa después de que las acciones y los bonos estadounidenses cayeran con fuerza el viernes 5 de julio, impulsados por una confluencia de factores, entre ellos que Meta estaba a punto de realizar una ampliación de capital, la presión posterior a las débiles previsiones de ingresos por IA de Broadcom, una fuerte corrección en las acciones de semiconductores tras el reciente repunte, y un informe de empleo en EEUU más sólido de lo esperado, que intensificó los temores de que la Reserva Federal pudiera subir las tasas para frenar los riesgos inflacionarios. A pesar del renovado nerviosismo en torno a los tipos de interés, las emisiones de acciones y la geopolítica, en UBS esperan que el repunte se reanude.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: “No esperamos que los inversores pierdan la confianza en las perspectivas de la IA. Aunque las acciones tecnológicas han sufrido presiones en los últimos días en medio de dudas sobre si se podrán cumplir las expectativas, los fundamentos empresariales siguen siendo sólidos”. Y añade: “Creemos que los mercados siguen sobreestimando la postura agresiva de los principales bancos centrales. El riesgo de una subida de tasas por parte de la Fed sigue siendo bajo y, pese al fuerte ritmo de creación de empleo, pensamos que la Fed probablemente también se verá tranquilizada por la desaceleración del crecimiento salarial al 3,4% interanual, según los datos del viernes”.

En UBS siguen viendo el repunte como bien respaldado por los fundamentales. Al mismo tiempo, animan a los inversores a aprovechar la fortaleza del mercado para reequilibrar sus carteras y diversificarlas, teniendo en cuenta diversas estrategias:

- Diversificar entre diferentes tipos de acciones

- Asegurar rendimientos

- Cubrir los riesgos de mercado.

Ebury: el ciclo de bajadas de tipos de la Fed ha llegado a su fin

Los mercados bursátiles reaccionaron con fuerza al sólido informe de empleo de mayo en EEUU, desencadenando una ola de ventas que se intensificó al cierre del viernes. Los rendimientos de los bonos subieron con contundencia al concluir los inversores que el ciclo de recortes de tipos de la Reserva Federal ha llegado a su fin. En un mercado de valores especialmente caro —sobre todo en EEUU—, con escaso margen de error, los inversores optaron por tomar beneficios. La venta simultánea y masiva de acciones y bonos pone de manifiesto la escasez actual de activos refugio, donde el dólar se consolida como una de las pocas opciones disponibles. Las cotizaciones de la semana no dejan lugar a dudas: ninguna divisa del G10 ha escapado al retroceso frente al dólar.

Además de los acontecimientos en Oriente Medio —la guerra en Irán y las noticias sobre el frágil alto el fuego—, los inversores estarán atentos esta semana a varios informes macroeconómicos relevantes y la reunión del Banco Central Europeo del jueves. Entre los datos más esperados destaca la inflación del IPC de mayo en EEUU. El mercado anticipa otro fuerte repunte de la tasa general, impulsado por el traslado de los mayores precios de la energía al consumidor final. El foco principal estará, sin embargo, en el índice subyacente (que excluye alimentos y energía), ya que los inversores de bonos siguen nerviosos tras el sólido informe laboral de la semana pasada. Respecto al BCE, el banco central ya ha anticipado cuidadosamente la primera subida de tipos del ciclo; por tanto, la atención se centrará en las señales de política monetaria que surjan de las actas y, especialmente, de la rueda de prensa de la presidenta Lagarde.

- EUR: El dato preliminar de inflación de la zona euro correspondiente a mayo no arrojó sorpresas negativas, pero confirmó que la inflación general se ha alejado de manera significativa del objetivo del BCE, alcanzando el 3,2%. Como era previsible, el repunte se explica principalmente por el alza de los precios de la energía, aunque todavía está por ver si se producirán efectos de segunda ronda. La naturaleza desfasada de los indicadores económicos europeos complica aún más este análisis en comparación con otras regiones. El PIB del primer trimestre mostró una contracción inesperada, pero esta se debió exclusivamente a anomalías en los datos de Irlanda. Excluyendo este país, la zona euro creció a una tasa anualizada ligeramente inferior al 1 %. Este es el telón de fondo de la reunión del BCE del jueves, en la que el mercado descuenta, de forma generalizada, la primera subida de tipos del ciclo.

- USD: El sólido informe de empleo de mayo en Estados Unidos indica que el mercado laboral estadounidense está recuperando impulso y desmiente la hipótesis de que la inteligencia artificial esté provocando ya pérdidas significativas de puestos de trabajo. Los mercados de tipos de interés dan ahora por descontado que el ciclo de recortes ha finalizado, lo que representa un desafío directo para el nuevo presidente de la Fed, Warsh, nombrado por Trump con el mandato explícito de bajarlos. Dado que la inflación y el crecimiento avanzan en direcciones opuestas, la próxima reunión de la Reserva Federal promete ser especialmente tensa. El informe de inflación de esta semana será clave para calibrar hasta qué punto las presiones de los precios de la energía se están extendiendo al resto de la economía.

- GBP: La libra esterlina vivió una semana relativamente tranquila en el plano de publicaciones económicas, por lo que los operadores centraron su atención en otros frentes. Aun así, la gobernadora del Banco de Inglaterra, Greene, señaló que consideraría votar a favor de una subida de tipos en la próxima reunión del comité de política monetaria, prevista para finales de este mes. La notable revisión al alza de los PMI de la semana pasada sugiere que la caída inicial de la confianza fue exagerada y que la economía británica muestra mayor resiliencia ante los acontecimientos de Oriente Medio de lo inicialmente previsto. Los datos de PIB mensual de abril, que se publicarán el viernes, deberían confirmar esta visión moderadamente optimista.