Qué modelos de negocio de IA serán realmente sostenibles

Miguel Ángel Valero

Mark Zuckerberg, el CEO de Meta, está creando un 'CEO agent' para ayudarle en su día a día, dentro del impulso de la empresa para que todos sus empleados utilicen inteligencia artificial (IA), además de empezar a usar también la IA para medirlos en sus evaluaciones de rendimiento. Esto no es solo una curiosidad tecnológica. Es una decisión estratégica.

Meta lleva tiempo bajo presión para ser más eficiente: crecer sin aumentar costes, ajustar estructura y exprimir la productividad por empleado. Y la IA es la palanca. Si puedes medir cómo alguien la utiliza, puedes estandarizar el rendimiento… y también decidir quién aporta más valor.

Pero lo más interesante no es el asistente de Zuckerberg. Es el siguiente paso: Meta está explorando entornos donde los propios agentes interactúan entre sí. Un espacio interno donde las IA conversan, colaboran y empiezan a operar en red. Hoy suena experimental (bots hablando entre bots), pero apunta a organizaciones donde el trabajo ya no es solo humano, sino híbrido. Ahí está el verdadero cambio.

Pasamos de usar la IA como herramienta a integrarla como capa operativa del trabajo. Cada profesional con su agente. Cada tarea, parcialmente automatizada. Cada empresa funcionando, en parte, como un sistema de inteligencias conectadas. En ese contexto, el 'otro CEO' de Meta no es una excentricidad.

"Es un anticipo de lo que viene: tu valor ya no será solo lo que haces, sino cómo utilizas tu IA para hacerlo mejor. Es amplificación, pero no será igual para todos", subraya el analista Pablo Gil en The Trader.

Dónde se va a concentrar el valor de la IA

Este experto añade que detectar que la IA va a transformar el mundo es, a estas alturas, una obviedad. El capital ha fluido en masa hacia todo lo que huela a IA, elevando valoraciones y creando la sensación de que basta con “estar dentro” para capturar valor. Pero la historia demuestra que eso es solo la mitad del camino. Y probablemente, la parte fácil.

La parte realmente compleja (y donde se gana o se pierde dinero) es identificar qué piezas concretas de ese nuevo ecosistema serán las que concentren el valor dentro de unos años. Porque toda revolución tecnológica no es estática, sino un proceso dinámico de ajuste constante hacia la eficiencia.

Lo estamos viendo ahora mismo. Un avance como el de Google, que mejora radicalmente la eficiencia en el uso de memoria para modelos de inteligencia artificial, no cuestiona la tendencia… pero sí redistribuye el valor dentro de ella. De repente, segmentos que parecían imprescindibles dejan de serlo tanto, mientras otros se consolidan como críticos. Y este tipo de movimientos no son la excepción. Son la norma.

Si queremos entenderlo bien, basta con salir del ámbito tecnológico y mirar a algo mucho más tangible: la guerra. El conflicto provocado por la invasión rusa de Ucrania ha sido un ejemplo perfecto de cómo una revolución tecnológica cambia completamente las reglas del juego. Se ha pasado en muy poco tiempo de una guerra convencional a un modelo donde los drones, la IA y la guerra electrónica tienen un peso creciente. Y lo más interesante no es solo el cambio, sino la velocidad a la que se produce. Lo que hoy parece decisivo, mañana puede quedar obsoleto. Exactamente lo mismo ocurre en los mercados.

Cada revolución tecnológica arrastra consigo una fase de euforia inicial en la que todo sube, seguida de una fase mucho más selectiva en la que el mercado empieza a separar ganadores de perdedores. Y esa selección no siempre coincide con lo que parecía evidente al principio.

La historia reciente está llena de ejemplos:

- Nokia dominaba el mercado de móviles justo antes de la revolución del smartphone. Tenía tecnología, cuota de mercado y marca. Y, aun así, fue superada por Apple, que redefinió completamente el concepto de teléfono.

- Blockbuster parecía imbatible en su momento, con una red física enorme y un modelo consolidado. Pero no supo adaptarse al cambio de formato y terminó siendo sustituida por Netflix, que entendió antes que nadie hacia dónde se movía el consumo.

- Kodak, que incluso fue pionera en la fotografía digital, tampoco logró capitalizar la transición y acabó perdiendo su posición dominante frente a nuevos actores que sí supieron interpretar el cambio.

En todos estos casos, el patrón es el mismo. No fallaron por no ver la tendencia. Fallaron por no entender cómo evolucionaría. Y eso es exactamente lo que está empezando a ocurrir en la inteligencia artificial.

El mercado ya ha hecho el primer movimiento: identificar el gran cambio. Ahora empieza el segundo, mucho más complejo: decidir qué modelos de negocio serán realmente sostenibles en un entorno donde la eficiencia mejora constantemente, los costes bajan y las barreras de entrada pueden reducirse más rápido de lo esperado.

Por eso, el verdadero riesgo hoy no es quedarse fuera de la IA. Es estar dentro… pero en el lugar equivocado. Porque en este tipo de revoluciones, los ganadores de hoy no tienen garantizado ser los ganadores de mañana. Y, en muchos casos, las oportunidades más interesantes no están en las empresas que lideran la narrativa actual, sino en aquellas que todavía no están en el radar y que serán capaces de adaptarse mejor a un entorno que, por definición, está en constante transformación. La IA va a cambiarlo todo. Pero no de forma lineal, ni predecible, ni justa. Y ahí es donde, de verdad, se marca la diferencia.

"Estamos entrando en la fase más peligrosa para el inversor medio: cuando ya nadie duda de la tendencia, pero casi nadie sabe realmente dónde está el valor. Es precisamente en este punto donde más errores se cometen. Donde se paga cualquier precio por cualquier activo relacionado con la temática… y donde el mercado empieza, poco a poco, a poner a cada uno en su sitio. Por eso, más que intentar adivinar quién será el gran ganador definitivo, creo que la clave está en entender el proceso: asumir que habrá cambios constantes, que muchas tesis se romperán por el camino y que la flexibilidad será mucho más importante que la convicción. Porque en este tipo de revoluciones no gana quien llega primero… sino quien mejor se adapta cuando todo empieza a cambiar de verdad", advierte Pablo Gil.

Impacto en el empleo

El 72% de las empresas ya usa IA en alguna función de su negocio. El 91% de los gestores de inversión la están incorporando en sus estrategias. Esto no es una tendencia futura: está pasando ahora. Y tiene una consecuencia directa en el mercado laboral. Los puestos que desaparecen no son los de las personas, sino los de las personas que hacen tareas repetitivas que una máquina puede hacer mejor y más barato. Ya pasó con la mecanización, con la informática. Ahora está pasando con la IA. El que sabe usarla se vuelve más productivo. El que no, más prescindible.

"No hablo de aprender a usar una app concreta. Hablo de integrar la IA en tu forma de trabajar para analizar más rápido, decidir con más criterio y construir procesos que escalen", recalca Pablo Gil, que aplaude la iniciativa de Visual Business School: un Máster en IA Aplicada y Optimización de Procesos Productivos, una formación universitaria acreditada con 30 créditos ECTS por UTAMED, y desarrollada junto con la consultora tecnológica Panel, con profesores de compañías como Microsoft, Google o Cloudflare. Y con Chema Alonso como mentor del máster. Un programa pensado para construir un sistema real de trabajo apoyado en IA, accesible a cualquier profesional, independientemente de su sector o nivel técnico.

Columbia Threadneedle: atractivas oportunidades de inversión

Por su parte, Matt LeBlanc, Client Portfolio Manager de Columbia ThreadneedleInvestments, resalta que la tecnología sigue sustentando el crecimiento económico global, la productividad y la innovación. Dentro de este amplio panorama, identifica varios sectores clave que ofrecen atractivas oportunidades de inversión en los próximos años: fabricantes de equipos para semiconductores, fabricantes de memoria, almacenamiento y hardware, y compañías energéticas. Cada uno de estos sectores actúa como facilitador de un acceso más amplio a la IA.

Ninguna industria resulta más crítica para el progreso tecnológico actual que la delos semiconductores. A medida que las cargas de trabajo de IA crecen rápidamente, aumenta también la demanda de chips avanzados, procesadores lógicos, memoria de alto ancho de banda, aceleradores y otros componentes especializados. Las empresas que desarrollan el sofisticado equipamiento necesario para fabricar estos chips desempeñan un papel especialmente relevante y diferenciado.

La fortaleza del sector de semiconductores se sustenta en dos tendencias estructurales:

- La fabricación de chips es cada vez más compleja y requiere herramientas progresivamente más avanzadas.

- El gasto de capital sigue en aumento, impulsado por las fuertes inversiones de los fabricantes para respaldar la IA y la producción de vanguardia.

A medida que los centros de datos de IA, los sistemas autónomos y la computación acelerada se generalizan, las compañías de equipos para semiconductores ocupan un punto de estrangulamiento estratégico dentro de la cadena de suministro, beneficiándose de una elevada visibilidad de la demanda y de importantes barreras de entrada. Por su parte, las empresas que fabrican los componentes de los centros de datos, como hardware de redes, soluciones ópticas y componentes deservidores, están bien posicionadas para beneficiarse de la rápida expansión de la infraestructura impulsada por la IA. En un contexto en el que hyperscalers y empresas compiten por ampliar su capacidad, estos proveedores fundamentales están en condiciones de capturar la demanda vinculada al crecimiento físico del ecosistema de centros de datos.

Al mismo tiempo, el mundo está generando, almacenando y moviendo más datos que nunca. La adopción de la IA, el crecimiento de la computación en la nube, los dispositivos edge y los sistemas conectados están ejerciendo una enorme presión sobre la infraestructura global de memoria y almacenamiento. La memoria de alto ancho de banda (HBM) se ha convertido en una de las tecnologías más importantes para la IA, al proporcionar el rendimiento necesario para alimentar los aceleradores modernos. Más allá de la HBM, la demanda de NAND y DRAM (otras tecnologías de memoria) continúa creciendo a medida que se expanden los centros de datos en la nube, se renueva la TI empresarial y sectores como la automoción y la automatización industrial requieren mayor capacidad de almacenamiento.

La energía constituye otro pilar esencial en el panorama de inversión tecnológica. A pesar de los avances en computación, nada funciona sin un suministro eléctrico suficiente y fiable. A medida que aumentan las necesidades de cómputo, especialmente por los clústeres de entrenamiento e inferencia de IA, la disponibilidad de energía se está convirtiendo en una limitación clave para el crecimiento. Los centros de datos figuran ya entre los consumidores de electricidad de más rápido crecimiento a nivel mundial. Esto sitúa a los productores de energía ya las utilities en una posición estratégicamente clave, al hacer posible el suministro necesario para la IA y la infraestructura digital.

En los últimos años, gran parte de la atención en la inversión tecnológica se ha centrado en las mega capitalizaciones conocidas como 7 Magníficos, algo lógico dada su sólida rentabilidad en 2023 y 2024. Sin embargo, "consideramos que la próxima fase de oportunidad puede residir en las capas fundamentales del stack tecnológico: equipos de semiconductores, memoria, almacenamiento y componentes de hardware, así como energía. Estos segmentos sustentan megatendencias estructurales a largo plazo como la IA, el cloud computing, la electrificación y la transformación digital. Con elevadas barreras de entrada, una fuerte alineación con prioridades nacionales y una creciente relevancia estratégica, estas industrias ofrecen ventajas competitivas significativas y un atractivo potencial de rentabilidad a largo plazo a medida que la economía global entra en su siguiente etapa", apunta este experto.

Swisscanto: los inversores tienden a vender primero y analizar después

Jamil Bouallai, Portfolio Manager de Global Fixed Income en Zürcher Kantonalbank, gestora de los fondos Swisscanto, aporta otra visión, más centrada en el mercado de crédito privado. "Los inversores en crédito son conocidos por dos cosas: examinar detenidamente la letra pequeña y anticipar escenarios adversos. En el caso de la IA, estos instintos se han traducido en una combinación particular de escepticismo e inquietud", explica.

El escepticismo predominó hacia finales del año pasado, cuando los gigantes tecnológicos competían entre sí con planes de inversión en IA cada vez más ambiciosos. Un ejemplo fue la última gran emisión de deuda de Google, superior a 32.000 millones$, que incluyó un inusual bono a 100 años y cinco tramos denominados en francos suizos.

Esa mentalidad ha ido dando paso a la inquietud tras el revuelo generado recientemente por Claude, la herramienta de Anthropic. Las noticias sobre el último desarrollo de esta startup estadounidense de IA han tenido eco en los mercados, ya que los inversores contemplan la posibilidad de que la IA pueda erosionar los modelos de negocio de determinadas empresas tecnológicas y de datos.

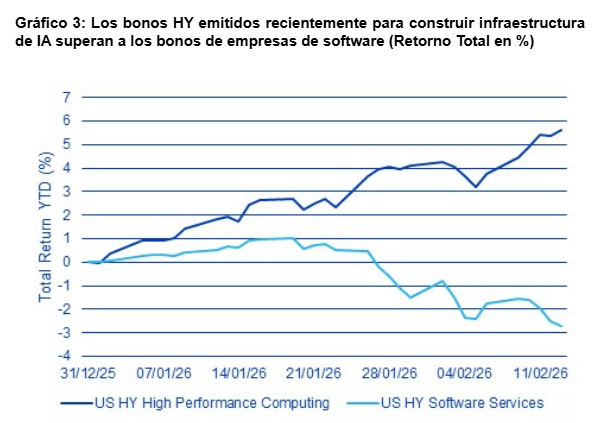

El crédito privado y los préstamos apalancados presentan la mayor exposición al sector del software y, por tanto, fueron los más afectados. Además, esa exposición se concentra en emisores de menor calidad crediticia (B- o inferior) y en emisiones realizadas en 2020-2021,periodo en el que las operaciones de compra apalancada (LBO) se estructuraron con mayores niveles de apalancamiento, convenios más laxos y tipos de interés más bajos. Si bien algunos de estos rasgos también pueden observarse en determinadas emisiones de bonos high yield, la exposición al software dentro de este universo sigue siendo limitada, por debajo del 5%. Aunque los diferenciales del sector tecnológico en high yield se ampliaron en 145 puntos básicos (pb) durante las últimas cuatro semanas, el impacto sobre los índices amplios fue contenido: el ICE BofA US High Yield Index todavía registra una rentabilidad total positiva (+0,71%) en lo que va de año. Por su parte, el Morningstar LSTA US Leveraged Loan Index muestra una rentabilidad negativa (-0,4%), lastrada por su elevada exposición al sector delsoftware (-4,3%).

Es interesante comparar la exposición actual de los préstamos y del crédito privado al sector del software con la exposición que tenía el high yield al sector energético en 2015. El auge de la inversión en el shale entre 2010 y 2014 elevó el peso del sector energético hasta aproximadamente el 15% del índice high yield, antes de que la debilidad registrada entre 2015 y 2016 se extendiera a otros segmentos del mercado. Pero la corrección en el sector del software iniciada al principio de año ha sido indiscriminada. Las estructuras de capital con mayor nivel de apalancamiento fueron las más afectadas, con escasa diferenciación entre compañías en función de su capacidad para afrontar la posible disrupción derivada de la IA.

Como suele ocurrir cuando surge un nuevo riesgo, los inversores tienden a vender primero y analizar después. La identificación de ganadores y perdedores llevará tiempo, pero ya empiezan a surgir oportunidades en el mercado.

El high yield también parece estar bien posicionado desde la perspectiva de los escépticos respecto a la IA. La financiación del “exceso” de inversión en capital (capex) ha centrado el debate sobre el crédito vinculado a la IA durante los últimos seis meses. Actualmente, el consenso apunta a que los préstamos apalancados y los bonos high yield solo financiarán una pequeña parte del enorme volumen de inversión previsto en IA, que, según estimaciones de entidades como JP Morgan, podría alcanzar hasta 5 billones$ en 2030.

Por el contrario, se espera que el crédito privado asuma una porción significativa de esa financiación. Si bien el aumento del gasto en IA ha sido una preocupación relevante para los inversores en grado de inversión, hasta ahora también ha generado oportunidades en el segmento high yield, al proporcionar un respaldo financiero a empresas de infraestructuras de telecomunicaciones con elevados niveles de apalancamiento, como Lumen (redes de fibra) o CommScope (equipamiento de telecomunicaciones).

El mercado high yield ha comenzado recientemente a ganar protagonismo en emisiones vinculadas de forma “pura” a la IA. Curiosamente, la mayoría de estas operaciones están relacionadas con los denominados powered shells, centros de datos que, junto con las GPU de Nvidia y las TPU de Google, pueden considerarse infraestructuras clave en la actual “fiebre del oro” de la IA. Estas transacciones resultan especialmente interesantes desde el punto de vista crediticio, ya que comparten numerosas características con la financiación de proyectos de infraestructura. Aunque no están completamente aisladas del perfil crediticio de la empresa matriz, la mayor parte del riesgo se concentra en la fase de construcción. En la mayoría de los bonos actualmente en circulación, esta fase debería completarse en un plazo de seis a doce meses.

Una vez finalizada la fase de construcción, los riesgos operativos son limitados, dado que la deuda podría amortizarse con relativa rapidez mediante los ingresos por alquiler procedentes de inquilinos de alta calidad crediticia, como Google o Amazon. Participar de forma selectiva en emisiones iniciales de emisores con amplia trayectoria en el desarrollo de centros de datos permite mitigar el riesgo asociado a posibles cuellos de botella en la cadena de suministro. Se pondrán en marcha numerosos proyectos de centros de datos, y algunos podrían no completarse en los plazos previstos. En última instancia, este enfoque también contribuye a reducir el riesgo de una eventual sobrecapacidad, incluso si la demanda puede parecer insaciable en una primera lectura.