Oro y plata seguirán subiendo, pero con mayor volatilidad

Miguel Ángel Valero

La gestora francesa Ofi Invest AM vaticina que este año los precios del Oro y de la Plata seguirán subiendo y alcanzarán nuevos máximos históricos. En el caso del Oro, apoyado en una serie de factores estructurales: las compras de los bancos centrales, la excesiva deuda pública que genera tipos reales negativos e inflación, su carácter de activo refugio, y la baja asignación de este activo en las carteras de inversión. En el caso de la Plata, porque se verá arrastrada por el Oro, por la escasez del mercado físico, y por la aceleración de la demanda dado su uso como metal precioso y metal para la transición energética, frente al estancamiento de la oferta, a causa de los problemas en la producción minera.

Pero los expertos de la gestora francesa avisan que la volatilidad en los precios del Oro y la Plata aumentará.

El Oro alcanzó el pasado año 4.500$ por onza, más del doble de su precio en 2023, gracias a una serie de factores estructurales y cíclicos:

- Compras de los bancos centrales. Con el fin de diversificar sus reservas y reducir la dependencia del dólar, compraron en 2022, 2023 y 2024 más de 1.000 toneladas de Oro por año. Estas compras se aceleraron a finales de 2025, con picos en septiembre (39 toneladas) y en octubre (53 toneladas). Y muchos de los bancos centrales han confirmado que, pese a los altos precios, seguirán comprando Oro, entre ellos, el Banco Nacional de Polonia, que dijo que subirá la cuota de Oro en sus reservas del 20% al 30%; el Banco de Serbia, que quiere pasar de 52 a 100 toneladas; y los de Madagascar y Corea del Sur, aunque todavía sin concretar objetivos. La demanda de los bancos centrales mundiales representa algo más del 20% del mercado. En los últimos años, la oferta anual global ha oscilado entre 4.500 y 4.700 toneladas (incluyendo producción y reciclaje).

- Segundo mandato de Donald Trump: ha acelerado la fiebre del Oro, porque la mayor incertidumbre y las tensiones comerciales propician la búsqueda de activos refugio. Y además, las amenazas a la independencia de la Fed también han estimulado el apetito inversor por el Oro.

- Diversificación. Los inversores están considerando el Oro cada vez más como un activo para diversificar más allá de los activos tradicionales, en un escenario de desglobalización y tensiones geopolíticas. La asignación estructural en bonos gubernamentales, que por lo general se consideran de bajo riesgo, se ha puesto en duda, ya que la deuda pública de los países del G10 ha alcanzado proporciones preocupantes. Por último, el inicio de un ciclo de relajación monetaria en EEUU y la caída del dólar también impulsaron el Oro.

En octubre de 2025, se produjo una corrección del precio del Oro tras varios meses de subidas ininterrumpidas. Según los expertos de Ofi Invest AM, la acumulación de posiciones largas hace que las tomas de beneficios y las correcciones de precios sean más probables en los próximos meses, aunque sin que peligre el escenario alcista a largo plazo, porque el Oro sigue estando impulsado por varios factores estructurales:

- Los bancos centrales aún tienen mucho margen para más compras. La asignación media en Oro de los bancos centrales de mercados emergentes supera levemente el 10%, y la media global el 30%. La asignación de Oro del Banco Popular de China —con diferencia el mayor comprador— sólo es el 12% de sus reservas. Al ritmo actual de compras, China tardaría unos 30 meses en alcanzar una asignación del 20%. La encuesta del Consejo Mundial del Oro de junio de 2025 reveló que el 43% de los bancos centrales planea aumentar su asignación de Oro en los próximos 12 meses; ninguno planea vender. Es la cifra más alta desde que comenzó la encuesta en 2018. El récord anterior era el 29%, en 2024.

- Los inversores siguen buscando activos refugio como el Oro. Para contrarrestar la incertidumbre, los inversores buscan esta clase de activo que no depende de ningún gobierno, no tiene riesgo de contraparte, y es un activo físico y tangible.

- La enorme cantidad de deuda acumulada por las grandes economías. Su incapacidad para reducir los déficits hace que no puedan evitar que el problema se descontrole y ponen en duda la solvencia de países como EEUU. Según Ofi Invest AM, este es el factor más poderoso a favor del Oro: el temor a que los gobiernos recurran de nuevo a la inflación, los tipos de interés reales negativos o la reestructuración de la deuda. Esto está llevando a los inversores hacia los activos reales.

- Baja asignación del Oro, que implica un gran potencial de aumento. Otro factor a destacar por los expertos de Ofi Invest AM son las bajas asignaciones del Oro en las inversiones financieras, menos del 2,5%, lo que facilita que esta asignación pueda aumentar de forma significativa. Algunas grandes gestores de activos, como el fundador de Bridgwater, Ray Dalio, recomiendan una asignación del 15% en Oro. Mike Wilson, director de inversiones de Morgan Stanley, llega hasta el 20%. Además, inversores institucionales están empezando a plantearse invertir en Oro: por ejemplo, India, ha autorizado a los fondos de pensiones a invertir hasta el 1% de sus activos en Oro y Plata.

En 2026 el Oro seguirá subiendo, pero con más volatilidad

Los expertos de Ofi Invest AM apuntan que todos estos factores mueven a pensar que en 2026 el Oro podría alcanzar fácilmente nuevos máximos históricos. Sobre todo porque el tamaño del mercado físico, que es mucho más pequeño que el de los activos tradicionales, limita su capacidad para absorber grandes flujos de capital en poco tiempo.

En diciembre de 2025 Goldman Sachs mencionó el impacto que podría tener en los precios del Oro un cambio en el flujo de capital desde los sectores tradicionales hacia el Oro. La firma calculó que solamente un incremento de 1 punto básico (0,01%) del total invertido en activos tradicionales (acciones y bonos) hacia el mercado del Oro provocaría una subida del 1,4% en el precio del Oro. Si el 1% del capital invertido en activos tradicionales fuese hacia el Oro el precio podría subir un 140%.

Sin embargo, la volatilidad puede ser alta en mercados cuyo rendimiento depende de los flujos de inversión. Una de las consecuencias de las aceleraciones en los flujos es el aumento de los depósitos obligatorios en las cámaras de compensación, lo que obliga a los inversores a apalancarse para reducir sus posiciones. Los flujos también son muy sensibles a las noticias macroeconómicas.

La producción minera tampoco es un factor que pueda equilibrar el mercado de Oro, según Ofi Invest AM. Sin que se hayan descubierto grandes yacimientos, la producción podría haber alcanzado su máximo en 2025, según la consultora CRU Group, y podría reducirse casi un 17% para 2030

Los precios del Oro seguirán subiendo en 2026, pero con un nivel de volatilidad mayor que habrá que tener en cuenta. Y será difícil fijar un precio objetivo del Oro, como de los metales preciosos. Porque las ganancias ya no responden sólo a los fundamentales, sino también al FOMO (Fear of missing out, miedo a quedarse fuera). Y además, un dato macroeconómico favorable a otras clases de activos podría provocar salidas repentinas del mercado del Oro, y viceversa

La Plata afronta 2026 con desequilibrio creciente entre oferta y demanda

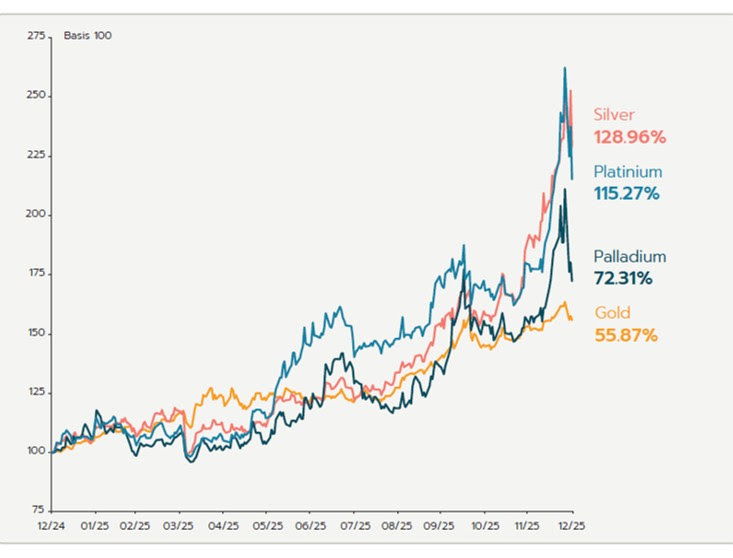

Por su parte, la Plata se revalorizó en 2025 un 130%, la mayor desde 1979 (al igual que el Oro), alcanzando récord histórico en precios. La subida de la Plata el pasado año se apoyó en los siguientes factores:

- Un metal precioso con escasez en el mercado físico: La Plata constituye un valor de reserva, y al igual que el Oro es un activo refugio para entornos en los que la economía empeora. Por ejemplo, en la India se produjo una avalancha de compras durante los festivales de octubre y noviembre, cuando los hindúes suelen hacer ofrendas en los templos. La Plata se negoció con primas de hasta 8$ por onza (15%-20%) sobre los precios internacionales. Esta situación se vio agravada por la escasez física en el mercado. Además de la escasez física de Plata provocada por el aumento de la demanda y la falta de producción, el Servicio Geológico de EEUU (USGS) incluyó la Plata en su lista de minerales críticos en 2025, y el Gobierno estadounidense inició una investigación que podría dar lugar a la aplicación de aranceles sobre la Plata. Como resultado, se enviaron unidades de Plata a EEUU, y las existencias aumentaron allí, mientras que disminuyeron en Londres y Shanghái. Esto contribuyó a crear más escasez física y tensiones en este mercado.

- Los vendedores de ETC de Plata —que deben respaldar cada venta a un cliente con una compra física de Plata— tuvieron dificultades para encontrar metal para comprar. El mercado estaba tan ajustado que las tasas de arrendamiento de la Plata subieron en octubre hasta el 35% anualizado y, a finales de año, se mantuvieron por encima del 8,50%.

- Uso creciente de la Plata en la transición energética. Las propiedades físicas de la Plata, que es el mejor conductor de electricidad, hacen que se utilice cada vez más en la industria manufacturera, especialmente en tecnologías en rápido desarrollo como la energía fotovoltaica y la movilidad eléctrica. Ambos sectores representan el 30% de la demanda de Plata y podrían alcanzar el 40% en los próximos años debido a la transición energética, según el Silver Institute.

- Demanda financiera al alza, aprovechando el impulso del Oro. La demanda financiera ha aumentado tras la tendencia alcista del Oro. Algunos inversores institucionales han comenzado a diversificar hacia la Plata: fondos de pensiones indios, algunos bancos centrales como el Banco Nacional de Polonia y ciertos fondos soberanos han comprado pequeñas cantidades de Plata. Entre ellos se encuentra el fondo soberano saudí, que ha tomado posiciones en ETC que siguen la evolución de la Plata.

A pesar del aumento de la demanda, la producción no está creciendo al mismo ritmo. Como señala Ofi Invest AM, los descubrimientos de las últimas décadas contienen cantidades cada vez menores de Plata, lo que eleva los costes de extracción y reduce la producción mundial. Desde su máximo en 2016, la producción minera ha caído entre un 8 % y un 10 %. El reciclaje ha compensado en parte este descenso. Las existencias han mantenido el mercado más o menos equilibrado, pero tras cinco años de déficit —y con una demanda que podría superar a la oferta en 2026— las reservas están cayendo a niveles mínimos históricos.

Según los expertos de Ofi Invest AM, sólo hay una forma de restablecer el equilibrio: subir los precios. O bien los precios suben significativamente y la demanda cae, o bien los productores invierten para ampliar la capacidad. Sin embargo, en el caso de la Plata, tanto la demanda como la oferta son inelásticas al precio.

La transición energética, principal motor de la demanda, está en gran medida desconectada de los ciclos económicos tradicionales. Es decir, la instalación de paneles solares y las ventas de vehículos eléctricos seguirán creciendo incluso si la economía empeora. Además, la Plata representa sólo una parte marginal de los costes totales de fabricación de los vehículos eléctricos y algo más en el caso de los paneles solares, lo que limita el impacto de las subidas de precios.

Ofi Invest AM considera la posibilidad de sustituir la Plata por otros metales conductores. Se podría utilizar el Oro, pero es demasiado caro. El Cobre es otra opción, pero también se enfrenta a un creciente desequilibrio entre la oferta y la demanda que hace subir los precios. En determinados sectores, la sustitución sería costosa debido a los cambios en las cadenas de fabricación, que podrían llevar meses. Existen tecnologías alternativas para los paneles solares, pero hasta ahora su desarrollo ha sido limitado.

Otro reto para aumentar la producción es el tiempo. Según la AIE, la apertura de una mina de Cobre o Plata tarda una media de 17 años. A menudo, la Plata es un metal secundario en las minas: sólo el 28% de la Plata extraída en 2023 procedía de minas dedicadas exclusivamente a este metal. Por lo tanto, el aumento de los precios no es suficiente para reiniciar la producción. La decisión depende del metal principal que se extraiga de la mina.

Además, hay retos en el suministro de Plata. China, el segundo mayor productor mundial después de México, ha anunciado restricciones a la exportación desde el 1 de enero, lo que puede complicar el suministro internacional e incluso crear problemas para determinados sectores industriales. Por todas estas razones, los expertos de Ofi Invest AM esperan que los precios de la Plata sigan subiendo en 2026, aunque con una mayor volatilidad. Los flujos de inversores que ven la Plata como un refugio seguro, y las reglas del mercado a corto plazo que exigen márgenes iniciales más altos al tomar posiciones, contribuyen a esta tendencia.