Las empresas ganarán el 13% más pese a la guerra en Irán

Miguel Ángel Valero

Tras los temores de finales de año en torno a una posible sobreinversión en centros de datos y el castigo sufrido por el software ante la potencial disrupción de los nuevos modelos de inteligencia artificial, los resultados de dos de los primeros eslabones de la cadena de suministro de los centros de datos –ASML y Taiwan Semiconductor Manufacturing Company (TSMC)– han evidenciado que la guerra en Irán no ha supuesto un desgaste relevante para la demanda de chips.

Aunque las cifras mensuales de TSMC ya anticipaban esta fortaleza, la publicación de resultados ha confirmado un nuevo trimestre récord para la compañía, que además ha logrado mejorar sus márgenes pese al incremento en los precios de los insumos. El beneficio neto creció un 58% y la empresa espera que, en el conjunto del año, los ingresos acumulados aumenten en torno a un 30%, impulsados por la mayor demanda de sus principales clientes, entre los que destacan Nvidia y Apple.

La solidez de las cifras del sector tecnológico ha servido de catalizador para los mercados, permitiendo que el S&P 500 se recuperase del impacto inicial del conflicto, superase la barrera de los 7.000 puntos y volviese a marcar máximos históricos. A este movimiento se sumaron también los bancos, cuyos resultados continúan mostrando una notable resiliencia y no reflejan un deterioro significativo ligado a los temores sobre el crédito privado.

De este modo, una vez superada la fase más aguda del conflicto en Irán, el tira y afloja en torno a sanciones económicas o posibles bloqueos ha perdido gran parte de su relevancia para los mercados. En esta ocasión, los inversores miran al lado bueno de las cosas y constatan que los fundamentales no solo resisten, sino que en algunos casos incluso mejoran las expectativas. A la espera de la publicación de resultados de las grandes tecnológicas en EEUU, prevista para la última semana de abril, las primeras señales apuntan a que el crecimiento y el despliegue de la inteligencia artificial no se han visto afectados por la guerra en Irán. Esta resiliencia inesperada está siendo recompensada por el mercado.

The Trader: el mercado no acaba de fiarse

"La temporada de resultados del primer trimestre arranca con una sensación curiosa: los números son buenos… pero el mercado no termina de fiarse", apunta el analista Pablo Gil en The Trader. Las previsiones apuntan a un crecimiento del beneficio por acción en el S&P 500 cercano al 13% interanual. Y, como suele ocurrir, es probable que muchas compañías superen esas estimaciones. Si se confirma, estaríamos ante el crecimiento más fuerte desde 2021 y el sexto trimestre consecutivo de expansión de doble dígito.

"Sobre el papel, es justo lo que el mercado quiere ver. Pero hay un matiz importante: el crecimiento no es equilibrado. El sector tecnológico sigue siendo el gran motor (impulsado por la inteligencia artificial y los semiconductores) mientras que otros sectores como consumo, industria o salud avanzan a un ritmo mucho más débil. Y aquí aparece la clave: ¿qué pasa si el crecimiento depende de unos pocos… y no del conjunto? La narrativa actual se apoya en que la inversión masiva en inteligencia artificial acabará generando un salto en productividad. Puede ser así. Pero mientras tanto, la concentración del crecimiento introduce fragilidad", argumenta.

A esto se suma el entorno. El encarecimiento de la energía y las materias primas está presionando márgenes en muchas compañías. Y aunque sectores como energía y materiales se benefician, para el resto es un factor de riesgo. Y, por último, el consumidor. Los indicadores de confianza están en niveles muy bajos (de hecho, en mínimos históricos en algunos casos), lo que refleja un sentimiento claramente negativo, aunque todavía no se ha traducido en una caída clara del gasto. Por eso, más allá de los resultados, el mercado estará muy pendiente de lo que digan los directivos sobre los próximos meses. Porque "lo realmente importante será el mensaje. El mercado no solo busca crecimiento, sino señales de que ese crecimiento es sólido, sostenible y no depende únicamente de un solo motor", advierte este experto

Mediolanum: la geopolítica no es lo único que preocupa

Daniel Loughney, Director de Renta Fija de MIFL (Mediolaum International Funds), aporta su visión: “Habrá una resolución del conflicto, pero podría tardar varias semanas y tener un carácter intermitente". Una solución en mayo calmará los mercados de materias primas y reducirá los precios del petróleo. Aunque es probable que haya algunos efectos duraderos sobre la inflación a corto plazo, manteniendo a los bancos centrales en pausa por ahora, "las preocupaciones sobre el crecimiento dominarán. Esto debería resultar en rendimientos de bonos más bajos a lo largo del trimestre. Los países con desafíos fiscales deberían ver curvas de rendimiento más pronunciadas, como en Francia, mientras que aquellos con una mejor situación fiscal, como Irlanda, deberían tener un mejor desempeño".

El dólar se ha mantenido bastante estable, beneficiándose de una modesta demanda en flujos de aversión al riesgo en el contexto del conflicto en Oriente Medio. Como resultado, el dólar ha vuelto a acercarse al máximo reciente alrededor de 160 frente al yen japonés. Esta es una zona donde las autoridades japonesas han amenazado con intervenir. Una combinación de relajación de las tensiones geopolíticas y el temor a una intervención cambiaria debería provocar una depreciación del dólar estadounidense frente al yen.

En los mercados emergentes, los riesgos a la baja para el crecimiento global aumentarán las preocupaciones sobre los fundamentos crediticios, particularmente en las finanzas públicas. Probablemente veremos cierta ampliación de diferenciales como resultado, especialmente en aquellos países dependientes de las importaciones de energía, como Filipinas. La deuda de mercados emergentes en moneda local debería comportarse mejor que la denominada en moneda fuerte si el dólar estadounidense se debilita como esperamos. La deuda en moneda local de Brasil es nuestra opción preferida aquí, ya que Brasil es relativamente independiente en energía y la inflación sigue una trayectoria descendente.

La geopolítica ha sido dominante, pero no es la única historia. Una preocupación creciente es el crédito privado. Si las tensiones en Oriente Medio se calman, la atención se desplazará a otros temas, y el crédito privado está en nuestro radar. Este está atrayendo un mayor escrutinio porque esta clase de activos se enfrenta ahora a su primera prueba real de estrés tras las quiebras de la empresa estadounidense de autopartes First Brands y del concesionario y prestamista de automóviles Tricolor en octubre. Las preocupaciones no giran en torno a un único colapso, sino a posibles vulnerabilidades estructurales, dado que esta clase de activos cuenta con mucha menos regulación y supervisión que el sistema bancario tradicional. La exposición institucional a esta clase de activos ha crecido significativamente durante la última década. En general, vemos que se está gestando un problema que afectará a los mercados de seguros de vida, rentas vitalicias y a la industria de gestión de activos. Probablemente no sea sistémico, pero podría empezar a percibirse como tal. Por lo tanto, deberíamos ver cierta debilidad en áreas de los mercados de crédito particularmente sensibles a la financiación mediante crédito privado, como las empresas de software que dependen de este para grandes inversiones en centros de datos/IA.

Dado que la prima de rendimiento de los mercados de crédito en general frente a la deuda soberana sigue cerca de mínimos históricos, un crecimiento económico más débil y las preocupaciones sobre el crédito privado deberían ampliar los diferenciales. "Preferimos, por tanto, el High Yield frente al crédito Investment Grade, ya que el rendimiento total ofrece una mejor protección frente a una ampliación de diferenciales, mientras que unos fundamentos saludables, como una alta cobertura de intereses y niveles sólidos de caja, limitarán cualquier deterioro en las probabilidades de impago", apunta.

UBS: la racha alcista más larga desde septiembre

En UBS, las acciones globales subieron por novena jornada consecutiva el miércoles, la racha alcista más larga desde septiembre, ya que el optimismo sobre nuevas conversaciones entre EEUU e Irán impulsó a la baja los precios del petróleo. El S&P 500 avanzó un 0,8% hasta un nuevo récord, cerrando por encima de los 7.000 puntos por primera vez: "Hemos recomendado a los inversores posicionarse para ganancias en renta variable a medio plazo desde el inicio del conflicto, y seguimos viendo un potencial sólido para una subida durante el resto del año desde los niveles actuales del S&P 500, en un contexto de crecimiento robusto de beneficios y un entorno macroeconómico favorable. No obstante, también esperamos que la evolución en Oriente Medio y los precios de la energía sigan siendo factores clave para el rendimiento de los mercados bursátiles a corto plazo".

Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, añade: “Seguimos manteniendo nuestra visión de ‘Atractivo’ para la renta variable estadounidense, favoreciendo los sectores de consumo discrecional, financiero, salud, industrial y servicios públicos en el entorno actual. Los inversores también deberían asegurar la diversificación de sus carteras en un contexto geopolítico incierto, realizando asignaciones suficientes a bonos de calidad, oro y materias primas diversificadas, así como a alternativas como los hedge funds”.

“Los mayores rendimientos de los bonos han incrementado el atractivo de los bonos de corta duración y alta calidad, mientras que las fuentes de ingresos diversificadas y el oro siguen ofreciendo coberturas eficaces frente a los riesgos macroeconómicos”, resalta Claudia Panseri, directora de inversiones para Francia en UBS Global Wealth Management

Eastspring: alza del 19% en el 2º trimestre

Vis Nayar, Chief Investment Officer de Eastspring Investments, Ray Farris, Chief Economist, y Viola Wong, Economist, creen que las perspectivas de crecimiento de las ganancias empresariales no se verán afectadas incluso si la subida del crudo se prolonga en el tiempo. Las compañías asiáticas, sobre todo las chinas, pueden ser las ganadoras en este escenario.

Este trasfondo de precios energéticos “más altos durante más tiempo” aumenta la importancia de la orientación (guidance) que acompañará a los resultados del primer trimestre en EEUU. Según FactSet, la estimación de consenso actual para el crecimiento de beneficios del 1T se sitúa en el 12,6%. Si a esto se le suma la mejora media de la tasa de crecimiento de beneficios durante la temporada de resultados, implicaría que los resultados empresariales podrían crecer hasta un 19% en el 2º trimestre, lo que representaría un sexto trimestre consecutivo de crecimiento de beneficios de doble dígito y el mayor desde el 32% registrado en el mismo período de 2021.

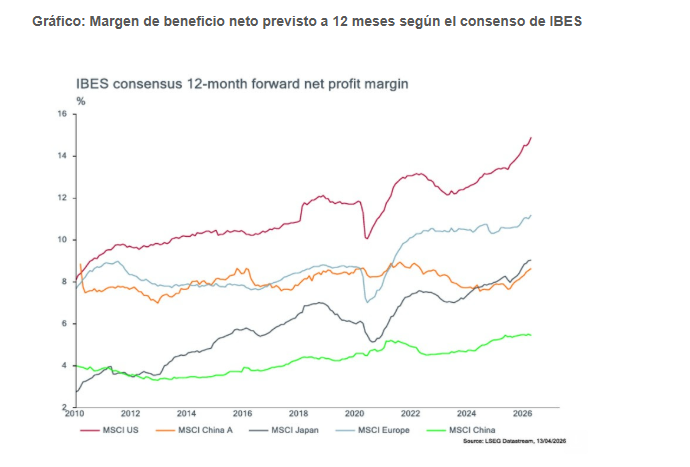

El consenso de beneficios se ha revisado al alza desde el inicio de la guerra con Irán para EEUU y, en Asia, para Japón, Corea y Taiwán, impulsado por el boom de capex en infraestructura de IA. Un factor clave son las expectativas de márgenes récord en EEUU, Europa y Japón durante el próximo año.

Sin embargo, históricamente, los márgenes corporativos tienden a deteriorarse tras los shocks de precios energéticos, ya que tienden a debilitar el crecimiento económico y a aumentar los costes. Esto plantea la cuestión de si el periodo que viene será diferente porque los beneficios relacionados con la IA representan una proporción creciente de los beneficios agregados del mercado en EEUU, Corea y Taiwán, lo que podría resultar inmune a unos mayores costes energéticos.

Este optimismo sobre los beneficios ha limitado la pérdida del S&P 500 en lo que va de año hasta el 10 de abril a sólo el 0,4%. Sin embargo, esta resiliencia palidece en comparación con la de los mercados asiáticos. Los índices MSCI Korea y MSCI Taiwan han retomado su comportamiento superior al de EEUU durante la última semana, llevando las rentabilidades en lo que va de año hasta el 10 de abril al 46,4% y 24,5% respectivamente. MSCI Japan y MSCI China Ashares suben un 9,5% y un 2,8% en lo que va de año, respectivamente.

El acceso relativamente estable de China a los suministros de petróleo y su combinación energética diversificada han dado lugar a un consenso creciente de que China emergerá como un ganador relativo del actual shock energético. Pero "seguimos enfatizando la necesidad de una selección activa, basada en el análisis de activos en China", matizan estos expertos.

Aunque China está mejor situada que muchos países para capear el actual shock de precios energéticos, los precios energéticos internos están, aun así, subiendo con efectos diferenciados sobre sectores y empresas. Los precios domésticos de los combustibles se dispararon un récord del 10% intermensual en marzo, y la inflación del Índice de Precios de Producción (PPI) de China pasó a terreno positivo, en el 0,5% interanual. Esto marcó el primer registro de inflación del PPI desde 2022. La estrecha correlación entre el PPI de China y los precios globales del petróleo sugiere que la inflación del PPI continuará en los próximos meses.

Aunque la subida de los precios energéticos puede poner fin a la deflación china, lo hace por la razón equivocada —los costes— y no por un crecimiento más fuerte de la demanda interna. Las fuerzas desinflacionarias fundamentales, incluida la sobrecapacidad y el crecimiento moderado de los ingresos, siguen firmemente presentes. La debilidad de la demanda doméstica continúa limitando el traspaso del aumento del PPI al IPC (CPI). Como muestra la línea gris pálida del gráfico de arriba, la inflación del PPI de bienes de consumo se mantuvo profundamente negativa en marzo.

De cara al futuro, la desaceleración del crecimiento del crédito actúa a favor de la presión desinflacionaria sobre la economía derivada de la deflación persistente del mercado inmobiliario y de la ausencia de crecimiento en las subvenciones públicas al consumo de bienes por parte de los hogares.

En parte como respuesta a las crecientes presiones sobre los costes de producción, las autoridades chinas han publicado nuevas directrices para reforzar la aplicación de las medidas contra la deflación. Entre ellas se incluyen medidas dirigidas a controlar la competencia excesiva de precios, inclusive precios de la energía, en las plataformas y en los sectores de las nuevas energías. Se trata de pasos en la dirección correcta, pero su aplicación deberá calibrarse cuidadosamente para garantizar que el aumento de los precios no socave aún más la demanda interna, que sigue siendo frágil.

Los ganadores relativos en este entorno de costes en aumento pero crecimiento moderado de la demanda del consumidor probablemente serán las empresas que puedan sostener una mejora del retorno sobre el capital (ROE) mediante la expansión del margen de beneficio neto (NPM). Son firmas con mayor poder de fijación de precios, apoyo de políticas y acceso estable a los mercados globales, sustentado por ventajas competitivas claras. El filtrado dentro del universo China A-shares (acciones que cotizan en China y están denominadas en renminbi, RMB) indica que las perspectivas de NPM son más favorables en los sectores de energía y materiales, así como entre los beneficiarios de la IA.

El culebrón de la Fed continúa

Por otra parte, Donald Trump, ha amenazado con destituir al presidente de la Reserva Federal, Jerome Powell, si no abandona el cargo en el plazo previsto, y ha confirmado que la investigación del Departamento de Justicia continuará adelante. Desde noviembre de 2025 la Administración Trump sostiene que Powell habría realizado declaraciones falsas ante el Congreso. La persistencia en este frente es un intento de socavar la independencia de la Fed.

En este sentido, el senador republicano Thom Tillis, cuyo voto es decisivo, ya ha advertido que bloquearía la votación del candidato propuesto por Trump para presidir la Fed, Kevin Warsh, mientras la investigación contra Jerome Powell permanezca abierta.

El mandato de Powell como presidente de la Fed finaliza el 15 de mayo, aunque su cargo como miembro del Consejo de Gobernadores se extiende hasta 2028. Si el Senado retrasa la confirmación del sustituto propuesto y el proceso se prolonga más allá de esa fecha, Powell podría continuar al frente de la Fed como presidente interino hasta que haya una solución. En ese escenario, Trump ha reiterado su intención de destituirlo, aunque no está claro que el presidente de EEUU tenga autoridad legal para cesarlo de este cargo provisional.