Los autónomos ganan el 30% menos que la media europea y soportan crecientes costes administrativos y de digitalización. La creación de empresas cae en abril tras 11 meses de crecimiento.

Miguel Ángel Valero

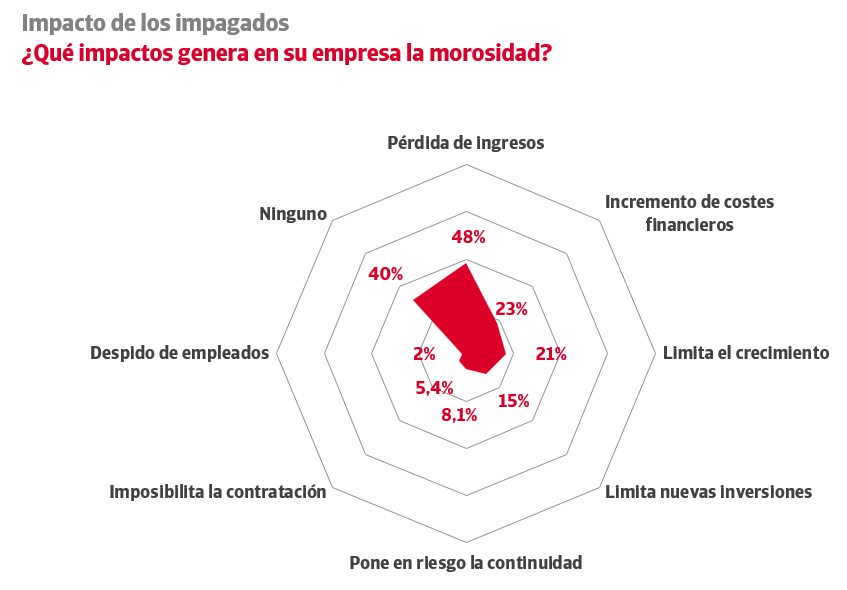

El 60% de las empresas españolas sufre el impacto negativo de la morosidad en su cuenta de resultados. De esta manera, aumenta en ocho puntos el volumen de compañías que se ven afectadas por la insolvencia de sus clientes, con respecto a los resultados de 2025. Además, el 8,1% afirma que corre el riesgo de cerrar por el impacto de los impagados, según la edición de primavera del Estudio de la Gestión del Riesgo de Crédito en España, impulsado por Crédito y Caución e Iberinform.

El 48% de las firmas españolas afronta pérdidas de ingresos significativas a causa de la morosidad, cinco puntos por encima que los valores registrados en la oleada de primavera de 2025 de este estudio. Para el 23% de las compañías, la insolvencia de sus clientes supone un incremento de sus costes financieros. Además, el 21% se ve obligado a frenar su expansión comercial, lo que supone un empeoramiento de siete puntos con respecto a hace un año.

La falta de control sobre la morosidad es un riesgo para la actividad empresarial. El incumplimiento de los pagos acordados genera importantes tensiones de liquidez y es especialmente desestabilizador en la operativa de las empresas de menor tamaño. Si se llega al impago de una venta a crédito comercial, la pérdida equivale a los costes de producción del producto. El impacto de un impagado comercial se acentúa cuanto menor sea el margen de beneficios, pues multiplica el número de ventas con clientes solventes necesarias para compensar la pérdida. Si una sociedad con un margen comercial del 10% sufre un impago de 10.000€, deberá generar nuevo negocio por 100.000€ para compensar el impacto de los 9.000€ en costes de producción.

Xolo: los autónomos ganan el 30% menos que en Europa

Por otra parte, Xolo ha analizado datos internos que ponen el foco en la evolución de las condiciones económicas de los trabajadores por cuenta propia en España. El análisis muestra una paradoja clara: aunque las tarifas medias han aumentado un 24% desde 2021, hasta los 42,6€/hora, el autónomo español sigue cobrando un 30% menos que la media europea, situada en 54 €/hora.

El análisis, elaborado a partir de datos agregados y anonimizados de miles de autónomos activos en España y más de 150.000 profesionales independientes en Europa, apunta a una pérdida de rentabilidad, peso relativo y competitividad frente al resto del continente.

La brecha de ingresos entre España y el resto de Europa evidencia una diferencia estructural en la remuneración del trabajo independiente. Mientras que el autónomo residente en España percibe aproximadamente 42,6€/hora, la media europea se sitúa en 54€/hora. La distancia es aún mayor frente a mercados de alta remuneración como Suiza o Austria, donde los profesionales pueden cobrar entre 63€ y 70€ por hora, respectivamente.

En este contexto, el acceso a clientes internacionales aparece como una oportunidad relevante para diversificar la base de clientes y ampliar el potencial de ingresos del sector. Los autónomos residentes en España que trabajan con clientes de otros mercados alcanzan tarifas medias de unos 54,9 €/hora, una cifra alineada con los estándares europeos y claramente superior a la registrada entre quienes operan únicamente en el mercado nacional.

“El autónomo español no solo cobra menos que sus homólogos europeos, sino que además opera en un entorno cada vez más exigente desde el punto de vista administrativo y regulatorio. La subida de tarifas no siempre se traduce en una mejora real de la rentabilidad, especialmente cuando los costes, la burocracia y la incertidumbre fiscal siguen aumentando”, señala Ariadna Julià Brunet, responsable de Operaciones en Xolo España y experta en fiscalidad y contabilidad.

Uno de los mayores retos para el autónomo español ha sido equilibrar el aumento de sus tarifas con el encarecimiento del coste de vida y de la actividad profesional. Entre 2021 y 2025, las tarifas medias en España crecieron un 24%, pasando de 34,2€ a 42,6€ por hora. Sin embargo, este incremento no se ha traducido necesariamente en una mayor rentabilidad real.

La evolución de los precios ayuda a contextualizar esta tensión. Según datos del INE, España acumuló una subida aproximada del IPC del 22,8% entre 2021 y 2025, en un periodo marcado por varios años de inflación elevada tras la pandemia. En este contexto, el crecimiento del 24% en las tarifas medias de los autónomos debe leerse más como una respuesta al encarecimiento acumulado de la vida que como una mejora equivalente de su poder adquisitivo.

Además, el 81,8% de los autónomos confirmó que sus gastos operativos se incrementaron durante el ejercicio 2025, mientras que el 30% terminó el año declarando pérdidas. Estos datos ayudan a explicar por qué el debate sobre el trabajo autónomo ha ganado intensidad en los últimos meses: no basta con facturar más si el margen real se reduce por el aumento de costes, cuotas, trámites y obligaciones fiscales.

“La subida de tarifas debe interpretarse menos como una mejora directa de la situación económica del autónomo y más como una reacción defensiva ante un entorno de costes crecientes. En muchos casos, permite compensar parcialmente la pérdida de poder adquisitivo, pero no consolidar proyectos más rentables o escalables”, señala Julià Brunet.

Más allá del balance económico, el autónomo español enfrenta un coste invisible relacionado con la gestión administrativa. Según ATA, los trabajadores por cuenta propia dedican de media 200 horas anuales a trámites con la administración y obligaciones fiscales, laborales y de Seguridad Social, con un impacto estimado de 3.000€ al año por trabajador y un coste global de 10.000 millones para el conjunto del colectivo.

La actual Campaña de la Renta ha vuelto a evidenciar esta complejidad. Los cambios derivados del sistema de cotización por ingresos reales, la obligación generalizada de declarar para los autónomos y la necesidad de ajustar correctamente ingresos, gastos y rendimientos han incrementado la sensación de inseguridad entre muchos profesionales. En este contexto, durante la Campaña de la Renta de 2025, la contratación de soporte de Xolo se triplicó por el miedo de los autónomos a cometer errores.

“El tiempo que un autónomo dedica a trámites es tiempo que no dedica a vender, producir, innovar o captar clientes. La burocracia no siempre aparece en la cuenta de resultados, pero tiene un impacto directo sobre la productividad y la capacidad de crecimiento del colectivo”, añade la portavoz de Xolo.

A esta complejidad se suma la adaptación a nuevas obligaciones digitales. VeriFactu se ha convertido en uno de los principales focos de preocupación para autónomos y pymes, especialmente por la necesidad de adaptar sus sistemas de facturación a nuevos requisitos técnicos y fiscales. Aunque la entrada en vigor de la obligación se ha trasladado a 2027, el reto para muchos profesionales no desaparece, sino que se desplaza en el tiempo. Según datos de Xolo, el 88% de los autónomos aún no ha dado pasos firmes para adaptar su facturación, lo que evidencia la distancia entre la agenda regulatoria y la realidad cotidiana de muchos pequeños negocios.

“La digitalización debería simplificar la relación entre autónomos y administración, pero corre el riesgo de percibirse como una nueva carga si no viene acompañada de claridad, pedagogía y herramientas accesibles. Para muchos profesionales, el problema no es solo adoptar una solución tecnológica, sino entender qué deben cambiar, cuándo deben hacerlo y qué consecuencias puede tener no adaptarse a tiempo”, advierte Julià Brunet.

España presenta una contradicción relevante: según datos de la Seguridad Social, el número de autónomos se mantiene por encima de los 3,4 millones y ha crecido un 1,2% en el último año. Sin embargo, este crecimiento numérico oculta una pérdida de peso relativo dentro del mercado laboral: los autónomos representaban el 15,68% del total a cierre de 2025, su mínimo histórico. La pérdida de peso relativo del colectivo apunta a un problema más profundo que el debate inmediato sobre cuotas, fiscalidad u obligaciones administrativas: el trabajo por cuenta propia crece en número, pero pierde fuerza estructural dentro del mercado laboral.

“El reto no está únicamente en que haya más autónomos, sino en que estos puedan construir proyectos sostenibles, competitivos y con capacidad de crecimiento. Cuando el trabajo por cuenta propia pierde peso real frente al empleo tradicional, también se debilita una parte importante del dinamismo económico, la innovación y la competencia interna del país”, concluye la portavoz de Xolo.

Registradores: la creación de empresas cae en abril tras 11 meses de crecimiento

Por otra parte, el Colegio de Registradores presenta el avance de abril de su Estadística Mercantil, con la creación de 11.656 empresas en España, frente a las 11.877 registradas en el mismo mes del año anterior, lo que supone un ligero descenso del 1,9%. Tras el fuerte incremento del 35,9% en mayo de 2025, se continuó con ocho meses en tasas positivas más moderadas, con un crecimiento medio del 11,9%. El dinamismo de febrero y marzo sugiere un pico de actividad de carácter coyuntural.

Por comunidades autónomas, se observa con mayor claridad esta tendencia a la baja, con once territorios en descenso. Si bien algunas regiones como Asturias, La Rioja o Navarra registran crecimientos destacados, su menor peso relativo limita el impacto en el balance global. En cambio, los retrocesos en tres de las principales economías —Madrid, Cataluña y Andalucía— explican la caída a nivel nacional, concentrando estas comunidades de forma conjunta cerca del 60% de las nuevas empresas constituidas en España.

Las operaciones de ampliación de capital pueden interpretarse como un reflejo del grado de confianza que tienen las empresas en la viabilidad de sus proyectos y en sus expectativas de crecimiento a medio y largo plazo. Si se analiza la evolución de los últimos doce meses en comparación con el mismo periodo del año anterior, se observa una tendencia globalmente favorable, en la que predominan los incrementos. Aunque durante este intervalo se registraron algunos descensos puntuales y de escasa magnitud, como los observados en octubre (-0,2 %) y en febrero (-1,3 %), estos retrocesos no alteran la dinámica general positiva. De hecho, en abril de 2026 se produce un nuevo repunte significativo, con un aumento del 8,1 %, lo que refuerza la idea de una evolución caracterizada por una relativa estabilidad, acompañada de ligeras oscilaciones a lo largo del tiempo.

En el análisis por regiones, Madrid vuelve a encabezar la lista en número de operaciones, con 736 ampliaciones registradas en abril, lo que supone un incremento del 4,7 % frente al mismo periodo del año anterior. Le sigue de cerca Cataluña con 566 ampliaciones, un 15,7 % más. En el conjunto del territorio, Cantabria y Canarias presentan los mayores incrementos, en contraste con Asturias y La Rioja que muestran los descensos más acusados.

Solunion: mejora de la situación del sector hortofrutícola

En 2025, el valor de las exportaciones del sector de frutas y hortalizas alcanzó los 18.667 millones€ (+3,8% sobre 2024). Europa se consolida como el principal destino de las ventas exteriores, concentrando el 82%: destacan Alemania, con una cuota del 30%, Francia (16%) y Países Bajos (8%).Por su parte, los destinos extracomunitarios representan el 18% del total de las exportaciones, con especial relevancia de Reino Unido (6,7%), EEUU (4,2%) y China (2,3%). El sector mantiene un superávit de la balanza comercial de 13.189 millones, encadenando su segundo año consecutivo de crecimiento, con avances del 1,6% en 2024 y del 2,1% en 2025.

“En conjunto, el elevado peso de las exportaciones, el crecimiento sostenido del valor exportado y la mejora progresiva del superávit comercial ponen de manifiesto la relevancia estratégica del mercado exterior para las empresas del sector de frutas y hortalizas en España, consolidando su papel como uno de los principales motores de competitividad y generación de valor”, afirma Manuel Furió, Analista de Crédito de Solunion España.

El sector español constituye un referente a nivel mundial, tanto en términos de eficiencia productiva como de generación de valor añadido. Las tierras destinadas al cultivo de frutas y hortalizas representan únicamente el 3,8 % de la superficie total de cultivo en España, si bien concentran más del 51 % del valor económico de la producción vegetal, lo que pone de relieve su elevada productividad. España concentra aproximadamente el 0,5% de la superficie agrícola mundial, pero representa en torno al 3% del comercio agroalimentario global.

Pero el número de concursos de acreedores del subsector de frutas y hortalizas., 252, registra en 2025 un+1,6%, alcanzando el nivel más elevado de los últimos tres años, por el incremento sostenido de las insolvencias. Esta dinámica contrasta con la evolución del conjunto de la economía nacional, donde los concursos descendieron un 5,9 %, y con el sector agroalimentario global, que fue de un-4,7%.

En 2026 se observa una señal de aceleración en marzo, que debe interpretarse con cautela, ya que viene condicionado por un febrero excepcionalmente bajo en número de insolvencias. En el primer trimestre hay una reducción del 18 % en el número de concursos de acreedores respecto al acumulado del mismo período de 2025. Este descenso apunta a una mejora general del entorno financiero del sector, si bien con diferencias relevantes entre segmentos.

En paralelo, los indicadores de liquidez comienzan a mostrar señales de recuperación, tras al menos dos ejercicios marcados por una fuerte política de austeridad, orientada a la preservación de los niveles de caja. En este contexto, se aprecia una mayor predisposición del sistema bancario a apoyar al sector hortofrutícola, facilitando el acceso a financiación.

No obstante, la evolución de las insolvencias a lo largo de la cadena de valor es claramente heterogénea. En el subsector primario (agricultura), los concursos de acreedores se reducen de forma significativa (-40%). En el extremo final de la cadena, la distribución alimentaria registra un descenso más moderado, 7%. Por su parte, el eslabón intermedio de producción alimentaria muestra una reducción del -24%, reflejando una mejora relevante, aunque todavía condicionada por el entorno de costes y márgenes ajustados.

Las empresas que han entrado en concurso hasta marzo de 2026 presentan, en conjunto, un volumen de facturación significativamente superior al de aquellas que lo hicieron en el mismo tramo del ejercicio anterior. Se identifican tres empresas con una facturación superior a los 40 millones€, mientras que en el primer trimestre de 2025 todas las insolvencias correspondían a compañías con ventas inferiores a los 30 millones.

Este cambio en el perfil de las empresas afectadas constituye un indicador relevante de un mayor impacto sectorial, al tratarse de operadores de mayor dimensión y, previsiblemente, con un mayor efecto tractor sobre proveedores, clientes y financiación. En este sentido, los datos sugieren que las incidencias concursales registradas en el inicio de 2026 tienen una mayor capacidad de arrastre sobre el conjunto del subsector de frutas y hortalizas, no tanto por su número como por el tamaño relativo de las empresas implicadas.

El sector presenta históricamente una frecuencia de impagos ligeramente superior a la media nacional, dinámica explicada en gran medida por el comportamiento del subsector de food tra-ding, tradicionalmente más expuesto a tensiones de liquidez y a mayor rotación de clientes. No obstante, en los últimos seis meses se observa una reducción progresiva de este diferencial, hasta situarla frecuencia de impagos del sector agroalimentario en niveles alineados con la media nacional, lo que sugiere una mejora relativa en la disciplina de pagos y en la gestión del riesgo comercial.

En paralelo, las insolvencias han descendido desde el máximo más reciente alcanzado en octubre de 2023. Sin embargo, a partir de agosto de 2025 se detecta una ligera tendencia de crecimiento, lo que apunta a un entorno todavía frágil y a la persistencia de focos de vulnerabilidad financiera en determinados segmentos del sector.

Si se analiza el comportamiento por subsectores agroalimentarios —agricultura, producción y distribución— se observa un cambio relevante en la dinámica reciente de los impagos. El subsector agricultura, pese a seguir registrando una frecuencia de impago en nivel absoluto más baja, es el que presenta el mayor deterioro relativo desde agosto de 2025, con una tendencia claramente más alcista que la observada en los subsectores de producción y distribución. Esto anticipa posibles tensiones financieras incipientes en el eslabón primario de la cadena.

Entre los factores subyacentes destacan una mayor presión sobre la liquidez, el incremento de la dependencia de proveedores como fuente de financiación, la aparición de retrasos puntuales en los pagos y, en último término, una materialización más tardía de la insolvencia formal. Este patrón sugiere que el riesgo en el subsector agrícola podría estar en una fase temprana de deterioro, lo que refuerza la importancia de un seguimiento preventivo delos indicadores de liquidez y comportamiento de pago, más allá del análisis exclusivo de las cifras absolutas de insolvencia.

La Región de Murcia ha presentado históricamente el índice de impagos más volátil, tanto en comparación con Andalucía y la Comunidad Valenciana como frente a la media nacional, lo que refleja una mayor imprevisibilidad en el riesgo de crédito. Por su parte, un elemento especialmente relevante en la evolución reciente es el deterioro relativo observado en la Comunidad Valenciana desde septiembre de 2025, donde la frecuencia de impagos experimenta un cambio significativo de tendencia, pasando a una dinámica claramente alcista y superando ya la media nacional. Este comportamiento supone una señal de alerta temprana, al tratarse de una región clave en la cadena hortofrutícola y con un elevado efecto arrastre sobre el conjunto del sector.

Las dinámicas recientes del mercado han reforzado las estrategias empresariales de proximidad (nearshoring), orientadas a acercar la producción, el aprovisionamiento y el procesado a regiones geográficamente cercanas, con el objetivo de reducir riesgos y mejorar la resiliencia de las cadenas de suministro. En este contexto, el éxito del sector en los próximos cinco años dependerá en gran medida de la capacidad de inversión en innovación y de la construcción de cadenas de suministro contra cíclicas, basadas en la diversificación de proveedores y mercados, el mantenimiento de inventarios de seguridad, la flexibilidad productiva, la extensión delas campañas agrícolas y la preservación de una estructura financiera sólida.

Como factor adicional de riesgo, el actual conflicto en Oriente Medio está generando un impacto directo en el encarecimiento de la energía, los fertilizantes y el transporte marítimo, inputs críticos para el sector de frutas y hortalizas. La magnitud de su efecto sobre los precios finales dependerá de la duración e intensidad del conflicto.

Ante la caída sostenida del consumo per cápita, el sector necesita seguir creciendo en valor, lo que convierte a la innovación en un requisito imprescindible, especialmente para la viabilidad de las explotaciones de menor tamaño. La adopción de digitalización, innovación básica, inteligencia artificial, drones y robótica será determinante para mejorar la eficiencia operativa, el control de costes, la trazabilidad y la optimización del rendimiento a lo largo de toda la cadena de suministro.

Además, el calentamiento global seguirá intensificando los riesgos asociados a fenómenos meteorológicos extremos como sequías, inundaciones u olas de calor, haciendo imprescindible avanzar en resiliencia climática mediante nuevas técnicas de cultivo, mejora varietal, tecnologías de precisión y una gestión más eficiente del riego y los insumos para asegurar la productividad a largo plazo.

La escasez de mano de obra constituye un desafío estructural que persistirá en regiones agrícolas clave debido al envejecimiento demográfico, la migración urbana, la estacionalidad y la dureza del trabajo. Aunque las medidas de regularización de inmigrantes pueden aliviar parcialmente esta situación, la mejora de las condiciones laborales será clave para atraer y retener trabajadores. Adicionalmente, el encarecimiento de la vivienda urbana podría incentivar progresivamente la relocalización hacia zonas rurales, contribuyendo a mitigar este déficit.