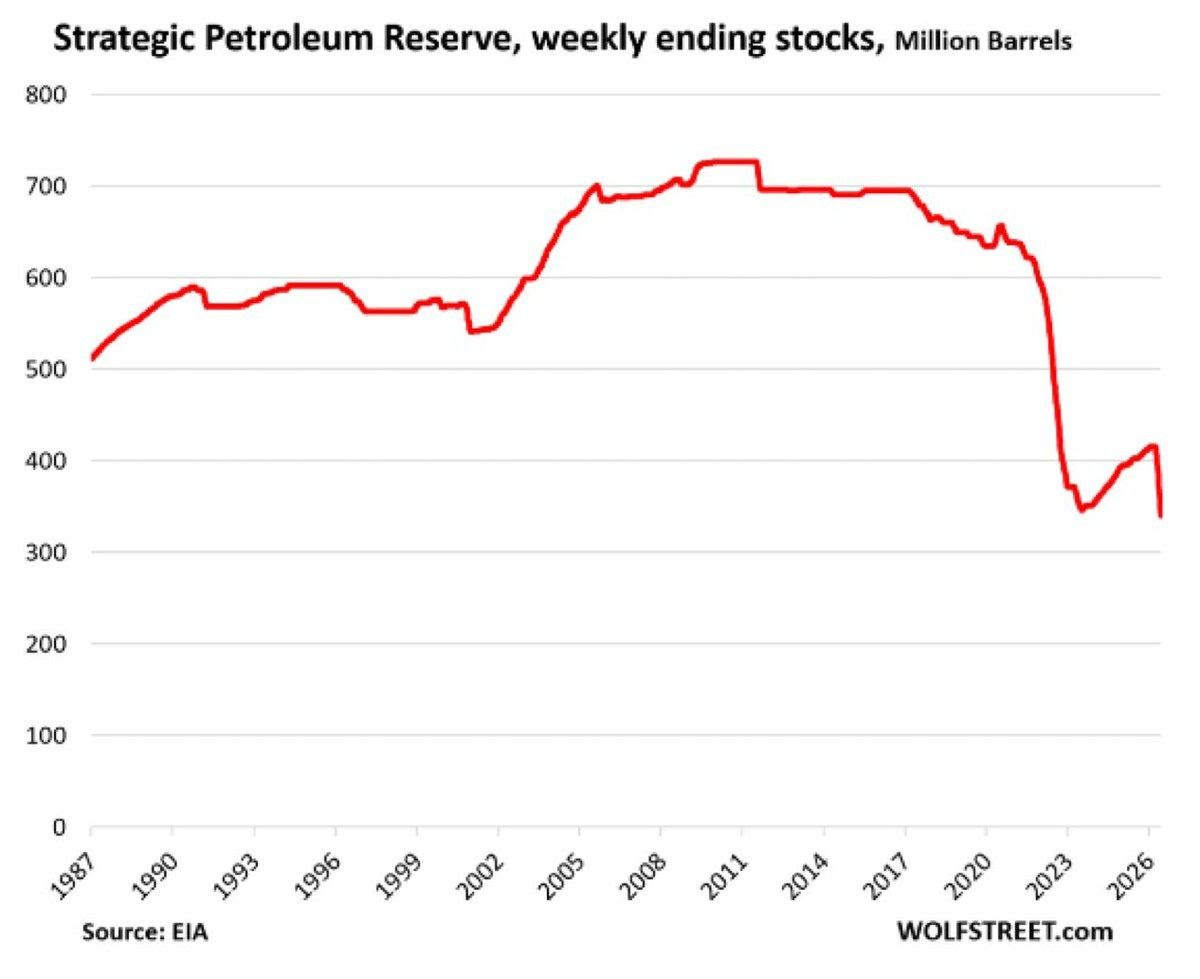

La Reserva Estratégica de Petróleo de EEUU cae a su nivel más bajo en casi 40 años. Es el colchón que el país guarda para emergencias, y llega medio vacío justo cuando vuelven los conflictos a Oriente Medio.

Miguel Ángel Valero

Cuando todo el mundo está comprado hasta las cejas, empieza el nerviosismo. Eso es justo lo que asoma en la última encuesta de gestores de Bank of America. El dinero que los grandes fondos guardan sin invertir, su caja, ha caído al 3,6% de lo que gestionan, desde el 4,1%. Muy cerca del mínimo de este siglo. Bank of America tiene una regla sencilla: cuando esa caja baja del 4 por ciento, salta una señal de venta. ¿El motivo? Si los gestores ya han metido casi todo en Bolsa, no les queda pólvora para seguir comprando y empujar los precios.

La encuesta, hecha entre 181 gestores que mueven 484.000 millones$, muestra además el ánimo más alcista desde febrero: un récord del 54 por ciento no ve recesión. Y el histórico avisa. En las 16 veces anteriores que la caja bajó a este nivel desde 2002, la Bolsa mundial cayó de media un 1% en las dos semanas siguientes. Por tanto es una señal táctica de cautela, no de pánico. Con el optimismo tan disparado y la caja tan vacía, cualquier susto se amplifica. Si vas cargado de renta variable, y sobre todo de tecnológicas de alto vuelo, toca revisar riesgos, no perseguir el último rally.

Mientras, otro dato preocupante: la Reserva Estratégica de Petróleo de EEUU cae a su nivel más bajo en casi 40 años. Es el colchón que el país guarda para emergencias, y llega medio vacío justo cuando vuelven los conflictos a Oriente Medio. Menos margen de maniobra si el crudo se dispara: atención al petróleo y a las energéticas.

Porque las hostilidades continúan en el estrecho de Ormuz, con nuevos ataques por ambas partes y escasa visibilidad sobre el avance de las negociaciones. No obstante, Trump señaló que una ciudadana estadounidense encarcelada por el régimen iraní ha sido liberada, agradeciendo públicamente este gesto.

El tránsito marítimo se mantiene en torno al 10% del volumen habitual y, aunque no ha regresado a una situación de bloqueo total, sigue estando lejos de una normalización. Las compañías navieras están comenzando a recomendar a sus flotas que eviten la ruta por Omán.

Además, Trump presiona a las empresas de defensa para disparar la producción de armamento. Las guerras de Ucrania y Oriente Medio han vaciado los almacenes de misiles de EEUU. Y Trump quiere rellenarlos ya. En una cumbre de defensa en Pensilvania, el presidente apretó a los jefes de la industria para acelerar la fabricación de misiles, barcos, helicópteros y drones. El Pentágono está usando contratos a largo plazo para atraer inversión privada, unos 20.000 millones, en armas de alta demanda como los Patriot. Lockheed va a triplicar la producción de interceptores Patriot y se llevó un contrato de sistemas THAAD de hasta 35.000 millones a siete años; RTX se embolsó casi 400 millones en misiles AMRAAM.

Pero montar fábricas de armas no es abrir un grifo. Los expertos calculan de dos a cuatro años para reponer inventarios. El dinero y los pedidos están; la capacidad, todavía no. Sobre la mesa, además, un presupuesto de defensa de 1,5 billones para 2027, pendiente del Congreso. Viento de cola estructural para el sector de defensa. Lockheed, RTX y General Dynamics tienen cartera de pedidos para años, no para meses. Es de los pocos sectores donde la demanda la garantizan los gobiernos, no el consumidor.

Los resultados de la IA 'pasan' de Ormuz

Todo esto no afecta al inicio de la temporada de resultados, que está siendo muy positivo. En EEUU, los grandes bancos han sorprendido favorablemente, mientras que las empresas que conforman la base de la cadena de valor de los semiconductores también han presentado cifras sólidas.

ASML anunció en sus resultados una revisión al alza de sus previsiones de ventas para este año, situándolas entre 43.000 millones€ y 45.000 millones, frente a los 39.500 millones que estimaba el consenso de mercado. Además, registró un crecimiento del beneficio del 27 % interanual y mantiene márgenes netos superiores al 30%.

Taiwan Semiconductor Manufacturing Company (TSMC) ha registrado un crecimiento de las ventas del 36 %, márgenes netos del 55 % —los más altos de su historia— y ha señalado que la demanda sigue mostrando fortaleza. Como consecuencia, ha elevado sus previsiones de inversión para este ejercicio hasta los 64.000 millones$, 4.000 millones más de lo previsto a comienzos de año. También incrementará su inversión en EEUU en otros 100.000 millones durante los próximos años.

Aehr Test Systems, una empresa de pequeña capitalización que fabrica equipos para testar chips, se disparó en Bolsa tras presentar una cartera de pedidos récord y prometer que triplicará ingresos montada en la ola de la IA.

3M se alía con Microsoft para meter su tecnología en los centros de datos de IA. Una centenaria de los Post-it y el papel de lija, subida a la ola de la IA. Suena raro, pero tiene toda la lógica. Microsoft Azure será el primer gran proveedor de nube en usar la fibra óptica de 3M, Expanded Beam Optical, resistente al polvo. unos cables especiales que permiten montar los centros de datos de IA más rápido y con menos fallos. A cambio, 3M usará las herramientas de IA de Microsoft para automatizar su propia casa, desde comprobar el crédito de un cliente hasta perseguir facturas atrasadas. Microsoft acelera sus centros de datos y 3M se moderniza por dentro.

La industria de toda la vida, la que fabrica cosas físicas, buscando enchufarse al negocio que más dinero mueve ahora. El mercado aplaudió el movimiento y la acción subió un 2,5% en la apertura. Es otra prueba de que el gasto en infraestructura de IA no afloja, y de que ya no solo llena los bolsillos de Nvidia y los chips. Cada proveedor que entra en la cadena, materiales, fibra, refrigeración, se recalifica y se dispara en Bolsa.

Alibaba sube en Bolsa el 5% tras apuntarse a la fiesta de Apple. Será su socio en el despliegue de Apple Intelligence en China, después de que el servicio superara el gran obstáculo regulatorio en el país.

UBS: los beneficios de las empresas del S&P 500 crecerán el 28%

El ciclo de inversión en IA seguirá desplegándose durante los próximos trimestres, una noticia muy positiva para la inversión en Bolsa. La tensión en Ormuz no debería eclipsar una realidad cada vez más evidente: nos encaminamos hacia otro trimestre de crecimiento de beneficios a doble dígito a ambos lados del Atlántico (+24% en EEUU y +15% en Europa). Cualquier corrección de mercado motivada por tensiones en Ormuz será una oportunidad dentro de un ciclo de capex que sigue mostrando una notable solidez.

Las acciones estadounidenses avanzaron por segundo día consecutivo el miércoles 15 de julio, después de que el dato del Índice de Precios de Producción de EEUU, más suave de lo esperado, ofreciera un nuevo alivio a los inversores preocupados por la inflación y el endurecimiento de la política de los bancos centrales. Aun así, Irán y EEUU continuaron intercambiando ataques, y se reanudó el bloqueo naval estadounidense a todo el tráfico marítimo iraní hacia y desde sus puertos y zonas costeras.

Para la renta variable, esto significa que, aunque la dinámica geopolítica pueda provocar retrocesos coyunturales, los resultados empresariales deberían seguir siendo el principal motor del rendimiento durante el resto del año. De hecho, con la temporada de resultados del segundo trimestre en EEUU arrancando con sólidas sorpresas positivas, "esperamos otra ronda de resultados fuertes en las próximas semanas. Prevemos que el crecimiento de los beneficios del S&P 500 se acelere hasta alrededor del 28% en el periodo de tres meses, y los 11 sectores del mercado parecen encaminados a reportar un aumento de beneficios. La inversión en infraestructura de IA se mantiene sólida. Las condiciones de negocio en los sectores cíclicos están mejorando. El gasto de los consumidores sigue siendo sólido", explican en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: "Creemos que el fuerte crecimiento de los beneficios en todos los sectores debería seguir impulsando al alza las acciones estadounidenses durante los próximos seis a doce meses, y esperamos que el S&P 500 alcance los 8.200 puntos para junio del próximo año. Los inversores deberían asegurarse una exposición diversificada a medida que el liderazgo del mercado se amplía, y considerar estrategias de preservación de capital para gestionar los riesgos".

"Los precios del cobre en la LME se han suavizado en las últimas semanas, lo que refleja la incertidumbre en torno a los posibles aranceles de EEUU y el desmonte de operaciones vinculadas a la IA, más que cambios en los fundamentales del mercado físico subyacente. Mantenemos una visión constructiva sobre las perspectivas a largo plazo del cobre y esperamos que los precios coticen por encima de los 15.000 USD por tonelada métrica en los próximos trimestres", apunta Dominic Schnider, responsable global de Divisas y Materias Primas.

"Para los inversores con una perspectiva de más corto plazo, recomendamos revisar su exposición a las terapias genéticas y al Healthtech, y considerar uno de nuestros cinco temas principales, donde vemos oportunidades de entrada atractivas. Aunque nuestra visión a largo plazo para ambos se mantiene sin cambios, actualmente ocupan una posición más baja en nuestro modelo, y vemos mayor valor en nuestros cinco temas principales para los próximos seis a doce meses", añade Alexander Stiehler, responsable de Temas de Inversión a Largo Plazo.

"La economía espacial está lista para despegar, impulsada por una mayor financiación del sector privado, importantes avances en tecnología satelital, una demanda creciente en comunicaciones y seguridad, un sólido crecimiento en aplicaciones e industrias espaciales emergentes y, sobre todo, unos costes de lanzamiento significativamente más bajos", destacan Rolf Ganter, responsable de Renta Variable Europa, Ashim Thakur, analista, y Alexander Stiehler.