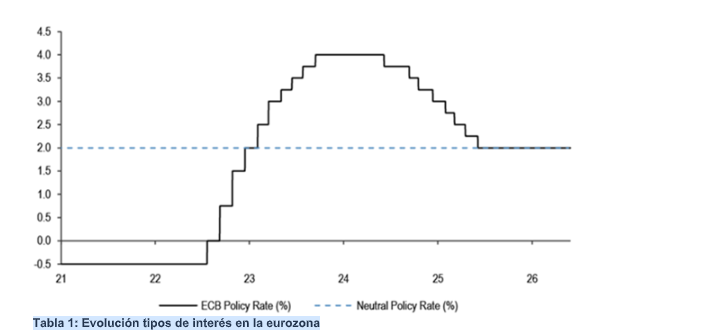

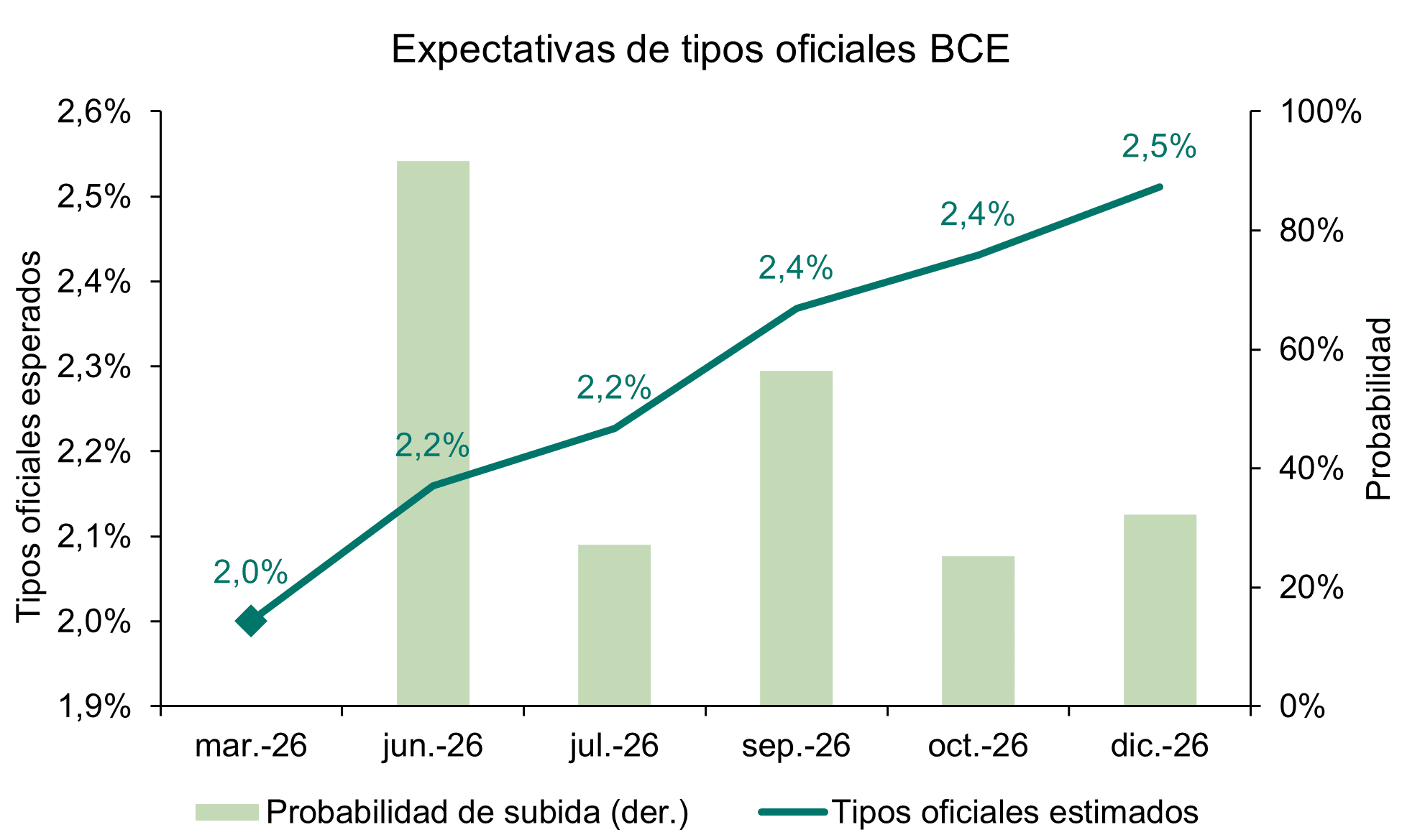

La presidenta del BCE, Christine Lagarde, sugiere en el Foro de Sintra que no será necesaria una subida de tipos en la próxima reunión ya que los riesgos sobre la inflación y el crecimiento son ahora “más equilibrados”.

Miguel Ángel Valero

Según un informe de Crédito y Caución, se espera que la producción farmacéutica en Europa Occidental se contraiga un 2,7% en 2026 como consecuencia de los efectos derivados del conflicto en Oriente Medio. El sector experimentó un fuerte aumento del 14,6% en 2025, debido a una anticipación de la producción por la amenaza de nuevos aranceles.

Pero el bloqueo del estrecho de Ormuz ha afectado al rendimiento del ámbito farmacéutico en Europa debido al aumento de los precios del petróleo y el gas, a algunas interrupciones en la cadena de suministro y al incremento de los costes de transporte. Todo ello se ha traducido directamente en mayores costes de producción y distribución de los productos farmacéuticos.

Los fabricantes de medicamentos genéricos, así como las empresas de desarrollo y fabricación por contrato, han sufrido mayores presiones financieras, ya que a menudo operan en instalaciones que consumen mucha energía y no pueden repercutir fácilmente los costes en los productos debido a la normativa europea sobre precios de los medicamentos. Por el contrario, las grandes empresas farmacéuticas tienen más capacidad para absorber mayores costes y, hasta ahora, se han visto menos afectadas. Estas compañías cuentan con carteras de productos diversificadas y un mayor poder de fijación de precios.

A nivel global, las empresas farmacéuticas y biotecnológicas disfrutan de un buen acceso a la financiación externa, lo que les ayuda a sostener los elevados costes de I+D. Sin embargo, el sector se enfrenta a una importante expiración masiva de patentes que se prolongará hasta 2030, lo que afectará al volumen de producción de muchas empresas. Según el informe de la aseguradora de crédito, se espera que la inteligencia artificial aumente la productividad en los próximos años, principalmente al apoyar la fase preclínica y la I+D en la cadena de producción.

A medio y largo plazo, el mundo desarrollado seguirá siendo una fuente importante de demanda de productos farmacéuticos, ya que el envejecimiento de la población y el aumento del sobrepeso impulsan la necesidad de productos especializados de alto valor añadido destinados a enfermedades crónicas, así como de medicamentos genéricos.

Sin embargo, la expansión a largo plazo podría verse frenada por otros factores, como el recorte del gasto sanitario por parte de algunos gobiernos, lo que podría ocasionar un mayor control de precios. Esto podría afectar a las inversiones, dados los elevados costes que conlleva el desarrollo de nuevos medicamentos.

Por otra parte, los ADR de la biotech francesa Abivax llegaron a subir el 40% en el Nasdaq tras publicar nuevos datos de su tratamiento para colitis ulcerosa. Más del 37% de pacientes que no respondían al inicio lograron remisión clínica a los 10 meses con dosis de 50 mg.

Pero el sector farmacéutico no solo tiene problemas en Europa. Un comité de la Cámara de Representantes de EEUU abre una investigación sobre los ensayos clínicos que Merck y AbbVie realizan en China. Washington recela de la dependencia de pacientes y datos chinos en pipelines críticos. Riesgo regulatorio y geopolítico para la farma con I+D en China. Atenció a posibles retrasos de aprobaciones y al ánimo del sector.

Por otra parte, Philip Morris consigue que la FDA de EEUU autorice por primera vez a unas bolsitas de nicotina, Zyn, a venderse como menos dañinas que el tabaco. El gigante del tabaco que quiere dejar de serlo para incrementar su diversifiación se apunta un tanto regulatorio de los gordos. La FDA concede órdenes de Producto de Tabaco de Riesgo Modificado a 20 variantes de Zyn, diez tipos en dos concentraciones, de 3 y 6 miligramos. La autorización permite afirmar que cambiar cigarrillos por Zyn reduce el riesgo de cáncer de boca, enfermedad cardíaca, cáncer de pulmón, ictus, enfisema y bronquitis crónica. Es la primera vez que la agencia da este permiso a unas bolsitas de nicotina. Zyn pertenece a Philip Morris a través de Swedish Match. Aunque la FDA no la aprueba como método para dejar de fumar, la luz verde regulatoria para el producto que más crece en Philip Morris proporciona munición de marketing avalada por la FDA para acelerar la transición hacia productos sin humo.

En cambio, Zimmer Biomet se desploma en Bolsa (7%) después de que Pacira BioSciences anunciara que le vende su sistema de terapia del dolor por 140 millones$. Al mercado no le gusta la compra.

Foro de Sintra: el BCE no subirá tipos en la próxima reunión

Mientras, la presidenta del BCE, Christine Lagarde, vuelve a pronunciarse en el Foro de Sintra, sugiriendo que no será necesaria una subida de tipos en la próxima reunión de este mes. La presidenta del BCE ha suavizado su discurso tras el dato favorable de inflación en la Eurozona y ha señalado que los riesgos sobre la inflación y el crecimiento son ahora “más equilibrados”. Los precios de las materias primas son ahora significativamente más bajos que los contemplados en el escenario central de sus previsiones macroeconómicas. De hecho, el precio del petróleo (70,8$/barril) está incluso por debajo del considerado en el escenario alternativo más moderado (88$/barril), mientras que el gas natural cotiza en niveles similares a los asumidos en ese supuesto.

Las declaraciones tuvieron un impacto limitado en los mercados, que únicamente redujeron de forma marginal la probabilidad de nuevas subidas de tipos antes de final de año, sin llegar a descontar por completo un incremento adicional. Además, muchos analistas anticipan una subida adicional en la segunda mitad del año.

Por su parte, Kevin Warsh también intervino en el Foro de Sintra, con un mensaje contundente de independencia en las decisiones de la Reserva Federal, al defender que no renunciará a su compromiso con la estabilidad de precios y afirmando que “si hay gente que pensaba que toleraríamos una inflación por encima del objetivo, quedarán decepcionados”. Esta declaración supone además un claro distanciamiento respecto a las presiones a favor de una rebaja de tipos defendidas por Trump. Además, volvió a abordar su deseo de una autoridad monetaria menos comunicativa, lo que implicaría la eliminación del gráfico de puntos o 'dot plot' y la celebración de comparecencias más breves. Argumenta que un exceso de comunicación puede dificultar la toma de decisiones en un banco central.

UBS: Europa gana atractivo

Las acciones europeas cerraron junio con su mejor rentabilidad trimestral desde 2020, impulsadas por el entusiasmo en torno a la IA, la caída de los precios de la energía y la disminución de las preocupaciones sobre un ciclo de endurecimiento agresivo por parte del BCE. Los avances hacia una solución diplomática en Oriente Medio contribuyeron al repunte de junio, ayudando a calmar los temores sobre una inflación acelerada y una serie más agresiva de subidas de tipos por parte del banco central de la región. Este optimismo se mantuvo en julio, con datos que mostraron que la inflación de la Eurozona se moderó hasta el 2,8% interanual en junio, desde el 3,2% de mayo, por debajo del 3,0% esperado, mientras que la inflación subyacente descendió del 2,6% al 2,4%.

Sin embargo, el repunte se ha mantenido relativamente concentrado, con el liderazgo centrado en unas pocas áreas y varios sectores todavía rezagados respecto a máximos anteriores. "Creemos que hay margen para que el repunte se amplíe a medida que los inversores miren más allá de los líderes impulsados por la IA hacia áreas respaldadas por el crecimiento estructural, el apoyo de las políticas y unas perspectivas cíclicas más favorables. El crecimiento estructural a largo plazo y la mejora del impulso manufacturero respaldan a las industriales europeas. La estabilización de la demanda final y un posible repunte del lujo hacen atractivo al sector de consumo discrecional europeo. El respaldo fiscal y la resiliencia de los beneficios crean oportunidades selectivas en Alemania", apuntan en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: "Aunque mantenemos una postura neutral sobre las acciones europeas en general, los argumentos a favor de una exposición selectiva siguen siendo sólidos. Tras el sólido repunte del sector tecnológico, ahora creemos que sus perspectivas son más equilibradas, lo que se refleja en nuestra postura neutral. En cambio, favorecemos aquellas áreas donde convergen el crecimiento estructural, la resiliencia de los beneficios y la mejora cíclica, incluyendo las industriales europeas, el consumo discrecional y Alemania".

"Recomendamos mantener las inversiones mientras se mejora la diversificación en renta variable, se aseguran las atractivas rentabilidades de los bonos de calidad y se amplía la exposición a materias primas para ayudar a gestionar los riesgos geopolíticos, de shocks de oferta y de inflación", señalan Christopher Swann y Belinda Ulander, estrategas .

"Aunque los principales bancos centrales mantienen la cautela, creemos que las subidas de tipos a corto plazo son menos probables. Por ello, los inversores deberían considerar asegurar rentabilidades de bonos de alta calidad y diversificar entre activos generadores de ingresos para ganar resiliencia", apunta Matthew Carter, estratega.