La clave a corto plazo estribará en si la tendencia hacia un mundo más fragmentado se acelerará o si, para compensar el aumento de las restricciones en el comercio con EEUU, se avanzará en la búsqueda de nuevos acuerdos entre aliados comerciales naturales (UE, ASEAN, Canadá, Australia, etc.).

Miguel Ángel Valero

La economía mundial se adentra en 2026 con notables muestras de resiliencia tras la incertidumbre de 2025, pero también con grandes tendencias de fondo que plantean nuevos retos, advierte el último informe de CaixaBank Research. Fenómenos como la geoeconomía de un mundo más fragmentado, el auge de la inteligencia artificial o la necesidad de acelerar la transición verde marcarán el paso del nuevo año. Al mismo tiempo, la deuda pública ha aumentado de forma generalizada en la última década y alcanza niveles históricos en muchas economías, lo que enciende alertas sobre la sostenibilidad fiscal y crea un dilema para Europa: retornar a la disciplina presupuestaria sin renunciar a inversiones estratégicas clave

José Ramón Díez añade: "Aunque parezca mentira, ya han pasado 12 vertiginosos meses desde la victoria de Trump en las elecciones presidenciales americanas". Destaca que "tanto la actividad internacional como la española han vuelto a mostrar en este ejercicio una elevada resiliencia para superar el ruido y la incertidumbre causados por la utilización del comercio o las finanzas como instrumentos al servicio de la política. Y ello ha sucedido en un contexto en el que, como en 2023 y 2024, las previsiones han ido mejorando a lo largo del año gracias a la reducción de la incertidumbre comercial, a la existencia de unas favorables condiciones financieras y a la capacidad y flexibilidad de los agentes económicos para adaptar sus decisiones de consumo e inversión a un entorno complejo".

De cara a 2026, la geopolítica seguirá ejerciendo un papel fundamental, teniendo en cuenta el reordenamiento del proceso de globalización en el que está inmersa la economía internacional desde la pandemia. Además de la evolución de los conflictos bélicos activos, la clave a corto plazo estribará en si la tendencia hacia un mundo más fragmentado se acelerará o, para compensar el aumento de las restricciones en el comercio con EEUU, se avanzará en la búsqueda de nuevos acuerdos entre aliados comerciales naturales (UE, ASEAN, Canadá, Australia, etc.).

"Es algo que no debería ser incompatible con la continuidad del proceso generalizado de búsqueda de autonomía estratégica. En este sentido, para Europa, la clave en 2026 será cómo conciliar el deseo de reducir la dependencia externa (industrial, defensa…) con la sostenibilidad de la deuda pública", apunta.

Un reto de gran complejidad, marcado por las tensiones entre disciplina fiscal, inversiones necesarias (el BCE ha elevado las estimaciones del informe Draghi a 1,2 billones€ entre inversión pública y privada) y exigencias geopolíticas. Este dilema fiscal europeo solo se podrá solventar con una combinación de un mayor crecimiento potencial, una mayor eficiencia del gasto público y mayor flexibilidad en reglas fiscales. Países como Bélgica o Francia ya están en el disparadero por unas inercias fiscales de difícil reversión que se están reflejando en el realineamiento de las primas de riesgo en Europa.

No obstante, la clave de la estabilidad del escenario económico y financiero estriba en cómo termine de perfilarse la relación comercial entre China y EEUU, que afectará a los dos sectores claves para el desarrollo de la IA (tierras raras y microchips) en los que existe dependencia mutua.

La IA aportará crecimiento y productividad, "pero no sabemos cuánto"

Un equilibrio óptimo permitiría mantener las inercias positivas de la inversión en IA sobre el crecimiento a corto plazo (especialmente visibles en EEUU) y aumentar la probabilidad de que este proceso de innovación termine manifestándose en productividad y crecimiento potencial a medio plazo, compensando los efectos negativos de la demografía y la fragmentación económica. De hecho, la IA es un ejemplo de incertidumbre positiva, pues "anticipamos mayor crecimiento y productividad gracias a ella, pero no sabemos con certeza cuánto".

La clave, por tanto, es si se terminará rentabilizando todo el esfuerzo inversor, fundamental para diluir el riesgo financiero provocado por la confluencia de tensiones fiscales, incertidumbre y tensiones geopolíticas. Esto, unido a exigentes valoraciones en Bolsa, conforma un entorno en el que la estabilidad financiera puede ponerse a prueba en 2026, con segmentos del crédito privado bajo el radar de los inversores. Los bancos centrales tienen las herramientas necesarias para sofocar los fuegos que vayan apareciendo por el camino, aunque los grados de libertad también son más reducidos tras los esfuerzos de la última década.

En este contexto complejo, la economía española ha seguido mostrando un sólido dinamismo que permitirá cerrar el año con ritmos de crecimiento medios muy próximos al 3%. Lo más destacable de la evolución durante el ejercicio ha sido el viraje hacia la demanda interna como motor del crecimiento, pese a que las exportaciones han mantenido un comportamiento vigoroso (gracias a los servicios). De cara a 2026, las tendencias continuarán siendo positivas, gracias al esperable tirón de los fondos europeos, al impulso demográfico, a la existencia de unas condiciones financieras acomodaticias, a los elevados niveles de la tasa de ahorro de las familias y a una inversión residencial que responde al aumento de la demanda. Todo ello nos lleva a anticipar un crecimiento del 2,1% en 2026.

En definitiva, el próximo año la economía seguirá expuesta a la combinación entre nuevas tendencias de fondo (restricciones a los movimientos comerciales y migratorios, auge de la IA, etc.) y los desafíos a corto plazo (escaso espacio fiscal, valoraciones elevadas en mercados financieros, etc.). Un año en el que otra vez será determinante la capacidad de cuestionar en cada momento los supuestos detrás de las proyecciones económicas, así como la flexibilidad a la hora de tomar decisiones.

Desde 2019, España ha crecido el 10%, frente al 6,4% de la Eurozona

Oriol Aspachs subraya que se ensancha aún más la brecha abierta entre la economía española y la europea en la recuperación pospandemia. Desde 2019, la economía española acumula un crecimiento del 10,0%, frente al 6,4% que registra la Eurozona. La solidez del crecimiento se constata al observar la transversalidad que presenta a nivel sectorial. Según el indicador sectorial de CaixaBank Research, el 73% de los sectores presentan un ritmo de avance superior a su promedio histórico, una cifra que contrasta con el 41% de 2023 o el 36% de 2024. Además, el dinamismo está siendo impulsado por dos motores que tienen recorrido a medio plazo. Por un lado, la inversión, la aceleración del crecimiento de la que se realiza en activos fijos inmateriales, y que ya se sitúa un 40% por encima de los registros de 2019. Bajo este epígrafe se encuentra la inversión del tejido productivo en nuevos equipos de software informático o en bases de datos, y el gasto en proyectos de innovación tecnológica que generan patentes, elementos clave para consolidar la incipiente mejora de la productividad.

La rebaja de los tipos de interés que ha llevado a cabo el BCE y la sana situación financiera del sector corporativo español, junto con la ejecución de los fondos europeos, deberían ayudar a que la inversión siga creciendo de forma vigorosa los próximos años.

El segundo motor que impulsa el crecimiento es el consumo de los hogares, con un avance acumulado del 6,4% desde 2019. En este caso, gran parte del aumento está estrechamente relacionado con el crecimiento de la población. A más personas, más consumo. Sin embargo, al consumo por persona le costó arrancar tras la pandemia, en términos reales, y no recuperó los niveles de 2019 hasta el último trimestre de 2024. En el tercer trimestre de 2025 se situaba un 1,7% por encima.

La renta bruta disponible por habitante se encuentra un 5,3% por encima de los niveles previos a la pandemia. Pero su crecimiento se apoya en el aumento de las prestaciones sociales, que se encuentran un 9,3% por encima de los niveles previos a la pandemia, y en el de las rentas netas de la propiedad, que han aumentado un 13,5%. En cambio, la evolución de los salarios ha sido más débil, y en términos reales todavía se encuentran alrededor de un 5% por debajo, y su recuperación está siendo tímida.

"Las diferencias en la evolución de las distintas fuentes de ingresos explican la sensación de que la recuperación no está llegando a todos los bolsillos. A medida que los salarios vayan recuperando el poder adquisitivo, y que la tasa de ahorro se normalice, el recorrido que tiene el consumo para seguir creciendo es amplio", subraya este experto.

Además, el crecimiento de la población también es de esperar que siga ayudando a que el consumo a nivel agregado siga aumentando. Finalmente, destaca la confianza que está recibiendo la economía española. En un contexto de elevada incertidumbre a nivel internacional, por las tensiones geopolíticas, la escalada de los aranceles por parte de EEUU, o las dudas sobre la capacidad de varias economías desarrolladas de ajustar sus cuentas públicas, el dinamismo del consumo de los hogares y de la inversión es aún más remarcable y refleja la confianza de hogares y empresas en que el impacto de todos estos factores será limitado para la economía española.

La prima de riesgo de la deuda española, aupada por las recientes mejoras de su rating, no solo no ha aumentado, sino quese encuentra en 51 puntos básicos (pb), el nivel más bajo desde antes de la crisis financiera, en 2009, y ensancha la diferencia respecto a la prima de riesgo que presentan la deuda francesa o italiana.

Sesgo bajista de los tipos en 2026

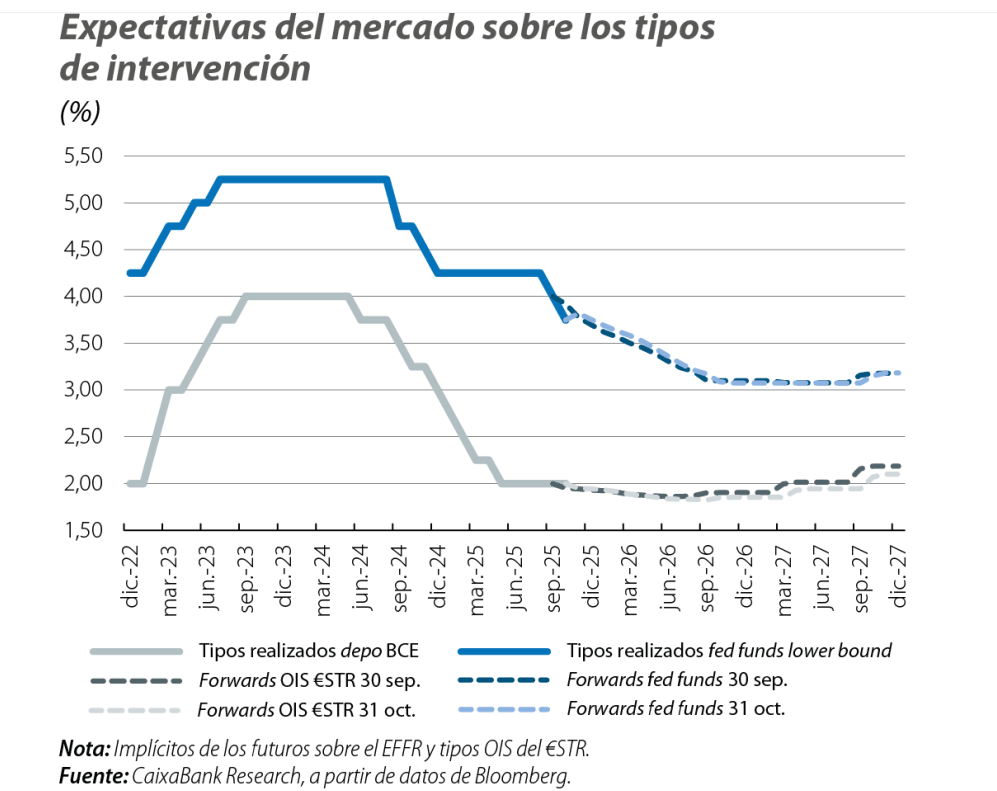

La tregua comercial entre EE. UU. y China, el alto el fuego en Gaza y la reconducción de las negociaciones presupuestarias en Francia ofrecieron apoyo al sentimiento de los inversores. En el balance de octubre, los principales índices bursátiles alcanzaron máximos históricos, el dólar se apreció, las rentabilidades de la deuda soberana descendieron y los diferenciales periféricos de la Eurozona se estrecharon, mientras que las materias primas exhibieron disparidad entre el alza de los metales y el descenso en los precios del crudo. Pese a este tono positivo de conjunto, las cotizaciones no estuvieron exentas de volatilidad y sufrieron movimientos de ida y vuelta, especialmente en las Bolsas, los tipos de interés soberanos y algunas materias primas. En este contexto, los bancos centrales cumplieron con lo esperado: la Fed recortó tipos, el BCE los mantuvo y las expectativas de política monetaria de los inversores se mantuvieron relativamente estables.

Los inversores siguen apostando por un nuevo recorte de tipos de la Fed en diciembre (aunque moderaron su probabilidad hasta cerca del 70%) y mantienen la expectativa de dos bajadas más en 2026. En cuanto al BCE, los mercados mantuvieron sus expectativas sin grandes cambios, cotizando una probabilidad cercana al 95% de que el tipo depo siga en el 2,00% en diciembre, pero con cierto sesgo bajista para 2026 (probabilidad implícita de un 45% para que el BCE termine recortando el depo hasta el 1,75% en el primer semestre del año que viene).