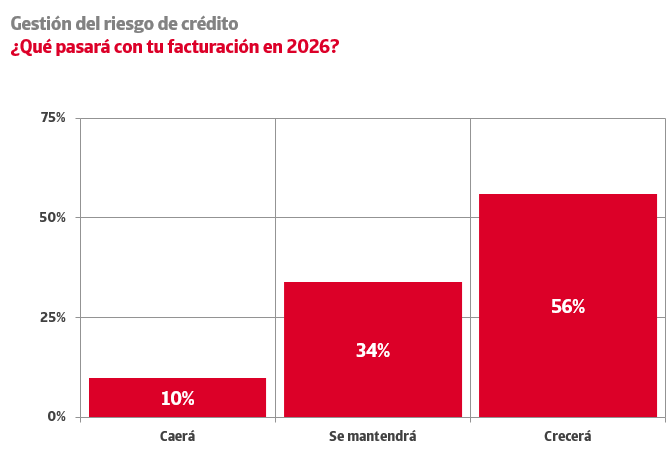

Pese al entorno geopolítico y a los mayores costes energéticos, el 56% de las empresas esperan que su facturación este año crezca.

Miguel Ángel Valero

Las empresas españolas están sorteando, al menos de momento, las visiones casi apocalípticas sobre el impacto de la guerra en Oriente Medio, especialmente en los costes energéticos y en la inflación, y sobre los aranceles de Trump. Dentro de la prudencia que requiere la evolución del entorno geopolítico, disminuyen tanto los impagos (6 puntos) como las quiebras de empresas (respecto al trimestre anterior, porque interanualmente suben el 10,1%).

El 20% de las empresas españolas confirma que ha sufrido impagos significativos en los últimos doce meses, lo que supone una mejora de seis puntos frente a los niveles de impacto de la morosidad de hace un año, según la oleada de primavera del Estudio de la Gestión del Riesgo de Crédito en España, que impulsan Crédito y Caución e Iberinform.

El 76% de las empresas españolas percibe el impacto del entorno económico en el riesgo de crédito de su cartera comercial. Los efectos de las nuevas tensiones geopolíticas y el aumento del precio del petróleo derivado de la guerra de Irán se han situado entre los principales factores que están afectando a la solvencia de los clientes. Así, la evolución de los costes energéticos se sitúa como el principal elemento perturbador (38%), muy por encima de los valores que registraba hace un año (24%). Lo mismo ocurre con el entorno geopolítico, identificado por el 38% de las empresas como causa de deterioro del comportamiento de pago, frente al 22% que representaba en la oleada de primavera de 2025.

Les siguen en importancia la evolución de la inflación (37%), la evolución de la demanda (28%), los problemas en la cadena de suministro (23%) y la evolución de los costes financieros (20%). El impacto de los nuevos aranceles, a pesar de su presencia actual en el debate económico, es solo citada por el 9% de las empresas.

En este complejo contexto del riesgo de crédito que dibuja el estudio, el 16% del tejido productivo ha registrado una disminución de sus ventas en los últimos 12 meses. El 61% de las empresas ha registrado algún tipo de crecimiento. Las empresas muestran su confianza en que podrán mantener esta dinámica en 2026. Destaca muy positivamente que un 56% de ellas espera que sus niveles de facturación sigan remontando, dos puntos por debajo a los niveles de 2025. Por su parte, un exiguo 10% espera que este ejercicio sea peor que el anterior en términos de ingresos.

Aumento del 7,6% de los deudores concursados

Durante el primer trimestre de 2026 el número de deudores concursados ha sido de 16.556, lo que supone un descenso del 6,1% respecto al trimestre anterior, y un incremento anual del 7,6%, según los datos del Colegio de Registradores. En cuanto a los concursos de personas jurídicas empresas, estos han experimentado un descenso del 10,3% respecto al mismo período del año anterior. Este trimestre los concursos de personas físicas constituyen el 91% del total de deudores concursados, con un total de 15.061.

En cuanto al tipo de concurso, se han contabilizado 16.505 procedimientos voluntarios, lo que representa una disminución de un 6,1% respecto al cuarto trimestre de 2025. Asimismo, durante el primer trimestre de 2026 tan solo se ha registrado un concurso consecutivo, solicitado en este caso por el mediador concursal. En cuanto a los concursos necesarios, también se han reducido, registrándose únicamente 50 casos, un 3,8% menos que el trimestre anterior.

Atendiendo a la clase de procedimiento, los concursos sin masa han experimentado una caída del 6,6 % en el trimestre y han supuesto un 85,4% del total. Paralelamente, los procedimientos ordinarios también han disminuido, presentando un descenso del 5,2% (un 11,4% del conjunto). Se han registrado 531 aperturas de procedimientos especiales para microempresas, lo que supone un incremento del 3,9% en comparación con el trimestre anterior.

Durante el primer trimestre se han iniciado 16.556 procedimientos concursales, de los cuales 1.495 correspondieron a personas jurídicas empresas, lo que supone el 9% del total, mientras que los 15.061 restantes fueron solicitados por personas físicas (91%). Dentro de este último grupo, 1.531 personas desarrollaban alguna actividad empresarial o profesional, representando un 9,2% del total de procedimientos y el 10,2 % de las personas físicas concursadas. En términos interanuales, el número de personas jurídicas empresas que han iniciado algún tipo de procedimiento concursal ha experimentado una contracción del 10,3 % durante el primer trimestre de 2026. Atendiendo a la forma jurídica, las Sociedades de Responsabilidad Limitada concentran la gran mayoría de los concursos de empresas, con el 91,9% del total (1.373 casos). Por lo que respecta al volumen de negocio, se observa que el 48,2% de las empresas analizadas se concentró en el tramo más bajo de facturación, con ingresos anuales que no superaron los 250.000€, mientras que tan solo una reducida proporción, equivalente al 1,9% del total, logró alcanzar cifras de facturación superiores a los 5 millones€.

El 24,3% de las empresas concursadas tienen como actividad económica principal el Comercio, el 15,3% la Construcción, y el 10,8% la Hostelería. En relación con el número de asalariados, el 45,4% del total de empresas concursadas cuenta con menos de dos trabajadores, y dentro de este grupo, el 51,2% no tiene ningún asalariado.

El 20,6% del total de empresas que ha entrado en concurso durante el primer trimestre tiene una antigüedad de 20 o más años. Mientras que, el 57,9 % tiene ocho o menos años de antigüedad. Por sectores, en Hostelería el 58,4 % de las empresas concursadas tiene menos de cuatro años de antigüedad, seguida por las empresas dedicadas al Resto de Servicios con el 50 %. Por su parte, en Industria y energía, el 38 % de las concursadas tiene veinte o más años de antigüedad.

Durante el primer trimestre de 2026, y en línea con lo observado en trimestres anteriores, las comunidades autónomas que han registrado un mayor número de deudores concursados han sido Cataluña (4.027), la Comunidad de Madrid (2.664), Andalucía (2.252) y la Comunitat Valenciana (1.865). En conjunto, estas cuatro comunidades concentran aproximadamente el 60,9% del total de casos.

Castilla y León (-25,9%), Cantabria (-12%), Navarra (-10,7%), Aragón (-7,8%) y Madrid (-2,6%) son las únicas comunidades autónomas que presentan descensos interanuales. En el extremo opuesto, Ceuta y Melilla, Illes Balears y Canarias registraron los mayores incrementos interanuales, con aumentos del 108,3%, 81,7% y 77,6 %, respectivamente.

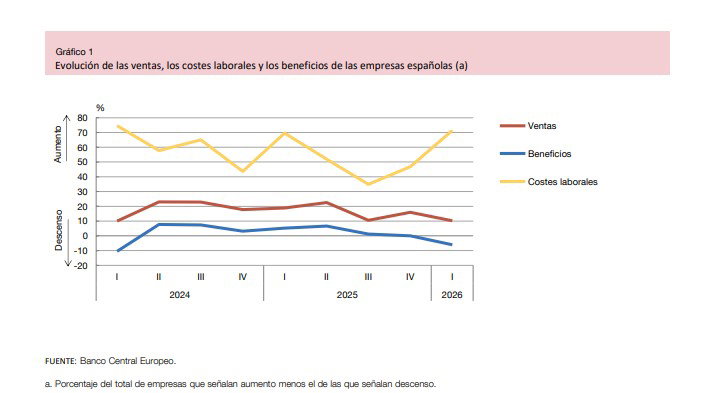

BCE: las empresas españolas que suben ventas bajan 6 puntos

El porcentaje neto de empresas españolas que señalaron un aumento de sus ventas entre enero y marzo fue positivo (10%), aunque inferior, en seis puntos al declarado tres meses antes, según la 38ª edición de la Encuesta sobre el acceso a la financiación de las empresas del área del euro (SAFE, por sus siglas en inglés) del Banco Central Europeo (BCE). Por su parte, la proporción neta de compañías que señaló un crecimiento de sus costes, tanto laborales como de otro tipo, se situó en un 71% y 69% respectivamente, niveles considerablemente elevados y por encima de los registrados tres meses antes (47% y 52%). En este contexto, el porcentaje neto de empresas que informaron de un aumento de los beneficios fue negativo, lo que no ocurría desde el primer trimestre de 2024, situándose en un -6%.

Por tamaños, las compañías grandes registraron una evolución favorable de las ventas en el primer trimestre de 2026, aunque con un porcentaje algo menor al del trimestre previo, mientras que las pymes reflejaron un leve descenso de la facturación. En el caso de los beneficios se observa una fuerte disparidad por tamaños, pues el porcentaje neto de empresas grandes en las que aumentaron los resultados fue positivo (un 24%) y mayor que el registrado el trimestre previo (11%), mientras que las pymes continuaron declarando mayoritariamente una caída de sus beneficios, con un porcentaje neto del -21%, 15 puntos más que en el trimestre anterior.

El proceso de desendeudamiento de las empresas españolas ha continuado, a un ritmo algo superior al del trimestre previo. Así, la proporción neta de compañías españolas que señalaron un descenso entre enero y marzo de su ratio de endeudamiento (medido como el cociente entre el total de deudas y los activos) fue del 12%, frente al 9% registrado en la edición anterior. Este desendeudamiento se ha registrado tanto en el segmento de pymes como en el de las empresas grandes.

Las necesidades de financiación bancaria se redujeron ligeramente entre enero y marzo. Como consecuencia de ello, la proporción de empresas que solicitaron préstamos bancarios se redujo 3 puntos, hasta situarse en un 22%. Al mismo tiempo, la percepción de las empresas sobre la disponibilidad de préstamos bancarios continuó mejorando, aunque lo hizo de forma moderada, y a un ritmo menor que en el trimestre previo. Así, un 3% de compañías, en términos netos, informó de una mejoría en este aspecto, 2 puntos menos que en la encuesta anterior.

Las empresas observaron un efecto positivo de la mayoría de los factores que afectan a la oferta crediticia, si bien en casi todos los casos los porcentajes fueron más reducidos que en el trimestre previo. En particular, destacan el impacto favorable asociado a la mayor disposición de las entidades bancarias a otorgar préstamos, percibido por un 10% de compañías, en términos netos, y al historial crediticio de las empresas, señalado por un 12% en términos netos. En sentido contrario, destaca el fuerte incremento registrado en el porcentaje neto de empresas que consideraban que las perspectivas económicas generales dificultaban el acceso al crédito, que aumentó 19 puntos porcentuales, hasta situarse en un 34%.

El desglose por tamaños evidencia que tanto las pymes como las grandes empresas percibieron una mejoría de la disponibilidad de préstamos bancarios, más intensa en el caso de las pymes, mientras que en las grandes compañías la mejoría fue muy leve (1%) y claramente inferior al porcentaje neto registrado tres meses antes (15%).

Por otra parte, de entre el grupo de empresas que se planteó solicitar crédito bancario, la proporción de aquellas que tuvieron dificultades para obtenerlo se redujo casi tres puntos en el primer trimestre de 2026, hasta situarse en un 4,5%. Este descenso se explica, principalmente, por la menor proporción de empresas que no solicitaron crédito por pensar que no se lo iban a conceder (demanda desanimada), que pasó de un 5,2% a un 2,1%, y a pesar del aumento de solicitudes rechazadas, que pasaron de un 0,9% a un 1,7%. El descenso en el indicador de dificultades para obtener préstamos bancarios se observó solo en el segmento de pymes, ya que en las empresas grandes creció ligeramente, 1,3 puntos, hasta situarse en un 4,8%.

En cuanto a las condiciones aplicadas, un 27% de empresas, en términos netos, informó de un aumento en los tipos de interés, lo que sucede por primera vez después de seis trimestres consecutivos registrando descensos. Al distinguir por tamaño, se observa que tanto las pymes como las compañías más grandes señalaron un incremento del coste de financiación. También habrían aumentado en el primer trimestre tanto las garantías requeridas como otros costes distintos de los tipos de interés. En cambio, las empresas se habrían beneficiado de una ampliación de los importes concedidos y de los plazos de vencimiento. Finalmente, en cuanto a las expectativas, un 2% de las empresas, en términos netos, anticipaban que continuaría mejorando su acceso a la financiación bancaria en el segundo trimestre de 2026.