Trump llega a la reunión con Xi Jinping con el conflicto de Oriente Medio sin resolver, lo que facilita una reiteración de la tregua comercial entre EEUU y China.

Miguel Ángel Valero

El tira y afloja vuelve a escena tras el intento fallido de acercamiento de EEUU. El ala militar iraní continúa marcando el ritmo de las negociaciones, mientras que el segmento civil, encabezada por el presidente Masoud Pezeshkian, trata de recabar apoyos internos para impulsar el acuerdo. Para el mandatario persa, el “caramelo” que supondría el acceso a los 100.000 millones$ en activos iraníes congelados justificaría iniciar la vía conciliatoria. Un dinero que serviría para la reconstrucción de una economía lastrada por graves desequilibrios inflacionistas, exacerbados por el conflicto, con incrementos de hasta el 400% en el precio de los medicamentos, o subidas salariales prometidas a los empleados públicos que nunca llegan a materializarse.

Sin embargo, la Guardia Revolucionaria mantiene intacto su objetivo estratégico de controlar el estrecho y exhibir su capacidad de disuasión, con el fin de neutralizar cualquier atisbo de cambio de régimen. Desde esta óptica, consideran que prolongar la presión sobre Trump y sobre sus intereses políticos puede terminar doblegando la voluntad del presidente estadounidense y forzar una salida “digna” de un conflicto que sigue erosionando su capital político.

No obstante, el efecto podría ser el contrario: la Administración norteamericana podría reactivar el Project Freedom, cuya ejecución a pleno rendimiento supondría un golpe directo al eje negociador iraní.

Además, EEUU ya no es el único actor que desafía el bloqueo. ADNOC, la compañía petrolera emiratí, está enviando buques con los transpondedores apagados y explorando vías para sortear las restricciones del estrecho. Aunque estas operaciones siguen siendo minoritarias, reflejan el creciente nivel de riesgo que asume el país árabe para preservar el flujo de exportaciones.

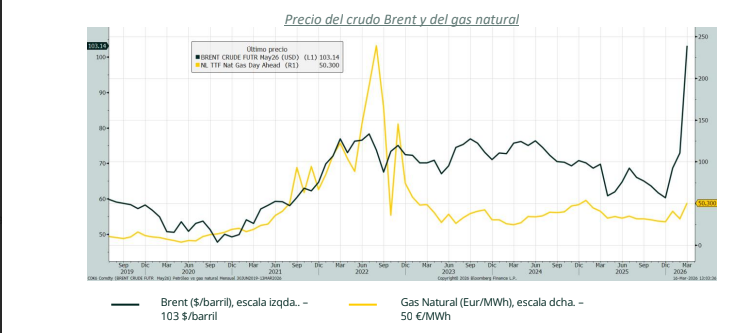

A las puertas de la reunión entre Trump y Xi, todo apunta a que el presidente estadounidense desviará el foco mediático hacia un encuentro concebido, previsiblemente, como una operación de marketing político en la gestión de la relación con su principal competidor estratégico. Este giro permitiría posponer un acercamiento con Irán y, al mismo tiempo, dejar que la asfixia sobre el petróleo iraní empiece a producir efectos, algo que debería hacerse visible en los últimos días de la semana. En ausencia de tensiones evidentes en el suministro energético occidental —el Brent no ha regresado a los máximos alcanzados durante el conflicto— y con las Bolsas en niveles récord, parece probable que Trump opte por mirar hacia otro lado en el corto plazo, confiando en que el paso del tiempo juegue a su favor, aun a riesgo de que esta estrategia encierre un doble filo.

Fidelity: el déficit de EEUU superará el 6,5% del PIB por los menores aranceles

Peiqian Liu, Economista para Asia del equipo de macro global y asignación de activos de Fidelity, cree que las expectativas de un gran acuerdo integral entre EEUU y China son bastante bajas, ya que éste es el primero de varios puntos de contacto entre ambos líderes este año. Habrá una cumbre de APEC en Shenzhen, la reunión del G20 en Miami, y una posible visita recíproca del presidente Xi a EEUU a finales de este año, a medida que continúen las negociaciones.

Dada la variedad de asuntos pendientes de tratar —incluidos comercio, tecnología, controles sobre las cadenas de suministro y cuellos de botella (así como otros temas geopolíticos, como Taiwán e Irán)—, "esperamos que la conversación entre líderes sea más estratégica y de carácter general. El trabajo preparatorio previo a la cumbre fue limitado y creemos que los resultados concretos también podrían ser modestos, centrándose más en orientaciones cualitativas que en medidas de política específicas. Nuestra lectura de los medios y de las comunicaciones oficiales indica que la agenda bilateral probablemente estará dominada por cuestiones geopolíticas, como acelerar una resolución en Oriente Medio y facilitar la reapertura del estrecho de Ormuz. Las cuestiones relativas a Taiwán también podrían ser tema de conversación, aunque tenemos expectativas moderadas de que se logre algún avance significativo".

"En materia de comercio y aranceles, esperamos que el mensaje clave sea la reiteración de la tregua comercial, mientras que EEUU podría tratar de reconstruir sus 'muros arancelarios' tras el fallo sobre la Ley de Poderes Económicos de Emergencia Internacional (IEEPA) y el próximo vencimiento de la Sección 122", añade.

China probablemente aceptará ampliar sus compras de productos agrícolas y energéticos estadounidenses a cambio de algunas concesiones, como un alivio arancelario. Las conversaciones sobre las exportaciones de bienes tecnológicos y el control de las exportaciones de tierras raras pueden ser más complejas, pero "esperamos estabilidad en el corto plazo mientras ambos países continúan reduciendo riesgos en sus respectivas cadenas de suministro. En conjunto, nuestro escenario base es que se prorrogue el acuerdo de Busan de 2025 y que se mantengan los arreglos actuales en materia de tecnología y cadenas de suministro, con aranceles efectivos de EEUU sobre China sin cambios, en torno al 25%-30%".

La semana pasada, el Tribunal de Comercio Internacional anuló, por 2 votos a 1, los aranceles globales del 10% impuestos en virtud de la Sección 122. Estos aranceles se introdujeron como un sustituto más suave de los aranceles de la IEEPA, que fueron invalidados en febrero, lo que supone otro revés para la estrategia arancelaria de la Administración Trump. El tribunal dictaminó que no se había cumplido el umbral legal para utilizar la Sección 122, en concreto, que no existía una crisis de balanza de pagos que cumpliera los requisitos. Esto refuerza el rechazo judicial previo al uso de poderes ejecutivos de tipo “emergencia” para imponer aranceles amplios. No es una medida cautelar de alcance universal. El fallo se aplica de forma limitada solo a los demandantes, por lo que, por ahora, los aranceles generales del 10% siguen vigentes.

La Administración Trump ya ha recurrido y, según los precedentes, es probable que obtenga una suspensión mientras el caso avanza en instancias superiores. Esto probablemente mantendría los aranceles en vigor durante el proceso judicial. Las medidas de la Sección 122 son temporales. Están limitadas a 150 días salvo prórroga del Congreso y ya estaban previstas para expirar el 24 de julio. Es posible que el proceso de apelación se prolongue más allá de esa fecha. Para entonces, esperaríamos que la Administración reconstruyera los muros arancelarios utilizando vías legales más duraderas, en particular la Sección 301 y la Sección 232. La USTR ya ha iniciado investigaciones sobre excesos de capacidad estructurales en 16 economías, orientadas a recrear los aranceles de la IEEPA que los tribunales anularon. También se están poniendo a prueba algunos acuerdos arancelarios existentes, con EEUU planeando elevar de nuevo los aranceles a los automóviles de la UE del 15% al 25%. En esencia, el fallo no descarrila el destino final de la política comercial de EEUU. Sin embargo, el camino hacia ese destino se está volviendo más volátil y costoso a medida que la Administración busca una base legal más sólida.

Aunque la estrategia a largo plazo se mantiene intacta, la principal implicación a corto plazo es que, si el fallo definitivo invalida los aranceles de la Sección 122, el Gobierno probablemente tendría que devolver los derechos recaudados bajo ellos, incluso si los aranceles ya han expirado. Esto reflejaría el proceso de reembolso que ahora está comenzando para los aranceles de la IEEPA invalidados. Los aranceles del 10% de la Sección 122 añaden alrededor de 3 a 4 puntos a la tasa arancelaria efectiva y han recaudado aproximadamente 8.000 millones$ al mes. En 150 días, ello implicaría unos 40.000 millones en posibles devoluciones, además de los 150.000 millones a 170.000 millones estimados vinculados a los aranceles de la IEEPA.

Para los importadores y las pequeñas empresas, esto supondría un impulso relevante de liquidez, especialmente a medida que la economía absorbe el shock del petróleo. No está claro si las empresas trasladarán este colchón a los consumidores manteniendo bajos los precios finales, pero, en cualquier caso, supone un apoyo para el sector privado. Para el Gobierno federal, sin embargo, empeora un panorama fiscal ya de por sí exigente. La recaudación arancelaria ya ha caído casi un 30% desde su máximo de octubre hasta situarse en torno a 25.000 millones al mes en abril. La tasa arancelaria efectiva también ha descendido aproximadamente al 7%, desde un máximo de seguimiento cercano al 12%. Esto está por debajo tanto de las proyecciones de la Congressional Budget Office (CBO) como de "nuestras estimaciones anteriores". Si se combina con las obligaciones de reembolso, la brecha frente a las proyecciones actuales podría superar los 250.000 millones en el ejercicio fiscal, o aproximadamente el 0,8%-0,9% del PIB. Aunque esto apoye el crecimiento, este deterioro de los ingresos es inequívocamente negativo para las perspectivas fiscales.

"Según nuestras estimaciones actuales, el déficit de EE. UU. podría ampliarse por encima del 6,5% del PIB cuando acabe el ejercicio 2026, frente al 5,8% del escenario base", apunta el experto de Fidelity.

El fallo puede debilitar marginalmente la base legal de la Administración, pero es poco probable que cambie la dirección política de la política comercial de EEUU. Para la reunión Trump-Xi de esta semana, la cuestión más relevante es si ambas partes ven valor en una desescalada táctica. El fallo judicial añade ruido legal, pero todavía no supone un cambio decisivo en el poder de negociación.

UBS: la selección sigue siendo clave ante una geopolítica incierta

Los precios del petróleo siguieron subiendo, ya que sigue sin estar claro el camino para poner fin al conflicto en Oriente Medio. El sentimiento del mercado se debilitó antes de la apertura europea, con los futuros del Stoxx Europe 600 apuntando a una caída del 0,6%. Sin embargo, el lunes el índice de referencia logró registrar una modesta subida del 0,1%, mientras que el S&P 500 avanzó hasta marcar un nuevo máximo histórico. La demanda sostenida de inteligencia artificial y el sólido crecimiento de los beneficios empresariales han impulsado al alza las Bolsas mundiales durante las últimas seis semanas, pero en UBS creen que la selección sigue siendo clave para desenvolverse en un entorno geopolítico incierto y en un panorama de IA que evoluciona rápidamente. Los sólidos resultados empresariales de compañías vinculadas a la IA, la energía y los recursos, y la longevidad ponen de relieve el crecimiento a largo plazo. La menor correlación entre acciones subraya la importancia de la selectividad. Es probable que la innovación siga siendo un factor clave para el crecimiento a largo plazo.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: “Seguimos recomendando a los inversores que mantengan posiciones en nuestras temáticas de innovación transformacional, ya que creemos que cada una de estas tendencias estructurales puede generar oportunidades de mercado de varios billones de dólares y nuevos líderes durante la próxima década”. Y añade: “La mayor volatilidad de las acciones individuales y la menor sincronización entre ellas pueden favorecer estrategias más activas y ágiles, incluyendo asignaciones dinámicas para reflejar cadenas de valor en rápida evolución, ir más allá de la inversión indexada y utilizar estrategias estructuradas oportunistas que busquen aprovechar una mayor volatilidad implícita para generar rentabilidad y adquirir acciones a niveles más bajos”.

Columbia Threadneedle: los mercados obvian la mayor crisis energética de la historia

Anthony Willis, Senior Economist de Columbia Threadneedle Investments, resalta que el S&P cerró el viernes en máximos históricos, y el índice VIX (que mide la volatilidad del S&P) se sitúa en niveles relativamente bajos (17), por debajo de la media a largo plazo. Se disparó a lo largo de marzo debido a las preocupaciones en torno a Oriente Medio, pero recientemente se ha restablecido la calma. "Hemos asistido a un fuerte repunte en EEUU, así como a ganancias en otros mercados, a pesar de que el estrecho de Ormuz sigue cerrado, el suministro energético está bajo presión y un acuerdo de paz concreto aún está lejos. Resolver este cierre prolongado es de vital importancia para los mercados financieros y la economía mundial. Parece que los mercados de renta variable no están teniendo plenamente en cuenta el impacto de lo que la Agencia Internacional de la Energía (AIE) describe como la mayor crisis energética de la historia. En cambio, han tendido al alza desde sus mínimos de marzo, impulsados en gran medida por una temporada deresultados positiva en EEUU especialmente en el sector tecnológico".

Los mercados del sudeste asiático también han destacado por sus impresionantes ganancias, sobre todo Corea del Sur, que ha generado una rentabilidad de alrededor del 80% en lo que va de año. Una vez más, aparentemente sin tener en cuenta ningún problema significativo a largo plazo derivado del conflicto del Golfo.

Los movimientos en los mercados de renta fija, sin embargo, apuntan a un contexto más complicado, ya que los mercados reflejan los posibles impactos de los acontecimientos.

En cuanto a la dispersión geográfica entre mercados, el sólido rendimiento actual de EEUU contrasta con los últimos 12-18 meses, durante los cuales se quedó rezagado respecto a otras regiones. Los excelentes rendimientos del sector tecnológico han sido el principal motor, pero es importante recordar que los índices estadounidenses se han visto impulsados al alza por un grupo relativamente reducido de grandes empresas. Sin embargo, nos alienta que los sólidos resultados empresariales se hayan generalizado en todo el mercado.

"Si el conflicto llegara a su fin, ¿veríamos cómo se desvanece el rendimiento superior de EE. UU. respecto a otras regiones? Los resultados han sido, en general, aceptables en todas las zonas geográficas, por lo que probablemente tendremos que esperar y ver qué ocurre. Si nos fijamos específicamente en los activos del Reino Unido, sigue habiendo mucho ruido político, con el primer ministro Kier Starmer bajo una presión continua. Dada la incertidumbre en torno a un posible desafío a su liderazgo, es probable que veamos una prima de riesgo elevada en los bonos del Estado hasta que haya mayor claridad", advierte.

"A pesar de que el índice VIX muestra una disminución de la volatilidad, seguimos viendo riesgos, sobre todo en torno a las restricciones en el suministro energético. Asia y Europa parecen ser las más afectadas, dada su dependencia de las importaciones de energía. En conjunto, el contexto económico general sigue siendo relativamente favorable, y mantenemos una visión ligeramente constructiva sobre la renta variable. No obstante, las posiciones se revisan constantemente y estamos siguiendo de cerca los datos que reflejan el impacto de la crisis energética. Tras los recientes y fuertes movimientos alcistas, por ejemplo, hemos consolidado algunas ganancias", añade.

UBP: contexto macro complicado

La última Perspectiva Semanal de UBP: Mercados en movimiento: resultados empresariales frente a geopolítica, destaca que la renta variable global prolongó su rally, impulsada por la notable fortaleza del sector tecnológico y una destacada temporada de resultados: el crecimiento del beneficio por acción (BPA) del S&P 500 en el primer trimestre alcanzó el +27,7%, el doble de las expectativas iniciales. Los mercados emergentes superaron el rendimiento general, liderados por Taiwan y South Korea. Bajo la superficie, el contexto macroeconómico sigue siendo complicado: persisten las presiones inflacionistas, la confianza de los consumidores ha alcanzado un mínimo histórico y la geopolítica está dominando las perspectivas de los tipos de interés. El conflicto con Irán sigue impulsando la volatilidad de los precios del petróleo y de los tipos de interés, mientras que la cumbre entre EEUU y China de esta semana y los datos del índice de precios al consumo (IPC) serán los catalizadores clave atener en cuenta. Los fundamentos del crédito siguen siendo sólidos. El oro se mantiene firme. El dólar sigue oscilando dentro de un rango.

Ebury: el estancamiento de la paz no impide un repunte de las divisas de LatAm

Las principales divisas latinoamericanas, salvo el peso colombiano, le ganaron terreno al dólar, a pesar del fracaso de las conversaciones entre Irán y EEUU. Hasta ahora, el recrudecimiento del conflicto y la tensión geopolítica habían impulsado al dólar como divisa refugio. Sin embargo, el dólar está reaccionando cada vez menos a los vaivenes de las negociaciones con Irán. "Creemos que los mercados siguen descontando una desescalada lenta y progresiva, factor que probablemente esté pesando sobre el dólar e impulsando los activos de riesgo y, entre ellos, las Bolsas estadounidenses", apuntan en Ebury. De momento, la reacción de los principales bancos centrales de Latinoamérica al encarecimiento energético está siendo relativamente contenida. El banco central de México ha anunciado el final del ciclo de recortes y probablemente mantenga una pausa prolongada. El de Chile y Perú parece que harán lo propio. En Brasil se espera que el ciclo de recortes persista, aunque probablemente acabe siendo menos agresivo de lo estimado antes de la guerra. El único banco central que está manteniendo una postura marcadamente hawkish está siendo el colombiano, dada la inflación desbocada y el desanclaje total de las expectativas de los consumidores.

- Real brasileño (BRL): prosiguió su tendencia alcista, respaldado por unos PMI de abril claramente expansivos y por el tono cauteloso que transmiten las minutas de la última reunión de política monetaria del Banco Central de Brasil (BCB). Por un lado, la actividad económica brasileña mostró una recuperación en abril. El PMI compuesto se situó en 52,4 puntos, frente a la contracción de 49,9 del mes anterior. Se trata de un rebote que también se ha observado en otras economías durante abril, coincidiendo con la distensión del conflicto en Oriente Medio. Por otro lado, las minutas del BCB reforzaron la expectativa de que el banco continuará con su “ciclo de calibración”. No obstante, la mención de que el comité podría ajustar el ritmo y la magnitud de los recortes en función de la evolución del conflicto sugiere que el BCB está dispuesto a reducir la relajación monetaria si las circunstancias lo justifican. Por ahora, lo más probable es que mantenga recortes modestos de 25 puntos básicos (pb) mientras evalúa el desarrollo de los acontecimientos. A pesar de haber revisado al alza su propia proyección de inflación y de observar un cierto desanclaje en las expectativas de los consumidores, el banco considera que el anterior ciclo de subidas de tipos sigue pesando sobre la economía.

- Peso chileno (CLP): es la divisa que mejor desempeño mostró frente al dólar. Las minutas del Banco Central de Chile (BCCh) reflejaron que el comité no tiene prisa por alzar las tasas de interés ante el repunte de los precios energéticos y que la estrategia de mantener una pausa prolongada “seguía vigente”. En este sentido, los últimos datos de actividad económica y de inflación refuerzan esta postura. El Imacec se contrajo en marzo por tercer mes consecutivo (-0,1%) debido, en parte, a una contracción de la producción minera. Esta desaceleración de la actividad económica, junto con la contención de las presiones inflacionarias subyacentes, nos sugieren que el mejor camino para el BCCh es mantener las tasas estables en el futuro inmediato.

- Peso colombiano (COP): fue la divisa que peor se comportó, por segunda vez consecutiva, tras la sorpresiva pausa que llevó a cabo el Banco de la República de Colombia (BanRep) en su última reunión de política monetaria, frente a las expectativas de una subida de tipos. Tal y como desvelaron las minutas de la reunión, la decisión se tomó por unanimidad y buscaba evitar que cualquier ajuste se interpretase como una acción política en el actual contexto electoral. A pesar de las pausas, las comunicaciones de BanRep apuntan un apetito notable por continuar el ciclo de subidas, dadas las presiones inflacionarias, el desanclaje total de las expectativas inflacionarias y el dinamismo que está mostrando la actividad económica y el mercado laboral. Dado que hemos entrado en temporada electoral, con la primera vuelta a la vuelta de la esquina (31 de mayo), el peso podría sufrir algunas turbulencias en las próximas semanas. En todas las encuestas parece que el candidato de izquierdas, Iván Cepeda, saldría ganador en la primera vuelta, siendo más ajustados los posibles resultados de segunda vuelta. Más allá del frente político, esta semana estaremos atentos al dato de crecimiento del PIB en el primer trimestre, que se publicará este viernes.

- Peso mexicano (MXN): ha comenzado mayo con excelente pie, acabando por recuperar el terreno que había perdido frente al dólar desde que comenzó la guerra de Irán. Las minutas de la última reunión de política monetaria de Banxico, en la que recortó las tasas 25pb, reflejaron que el actual ciclo de recortes ha llegado a su fin. Por otro lado, los pronósticos de inflación general fueron revisados al alza en el corto plazo, aunque se sigue esperando una convergencia hacia el nivel objetivo en 2027. Del comunicado del banco extraemos que el listón para que se produzca una subida de tipos está bastante alto y probablemente observemos un mantenimiento de tasas prolongado. La desescalada en Irán, el buen comienzo de las negociaciones del T-MEC y el desempeño positivo de la economía estadounidense, de la cual depende estrechamente la mexicana, están impulsando al peso recientemente. Veremos si consigue ganarle aún más terreno al dólar.

- Sol peruano (PEN): ha recuperado la mitad del terreno perdido frente al dólar desde que se celebró la primera vuelta de las elecciones presidenciales. Con más del 99% del voto escrutado y un escaso margen entre el segundo y el tercer candidato, todo apunta a que será una lucha entre izquierda y derecha: Sánchez frente a Keiko Fujimori. Polymarket apunta a una victoria de ésta en segunda vuelta con una probabilidad implícita del 64%, impulsada por un sentimiento anticastillista más fuerte que el antifujimorismo. De confirmarse esta victoria, probablemente veríamos un repunte mayor desde los niveles actuales del sol. Esta semana está cargada de macro con la publicación de la tasa de desempleo y los datos del PIB de marzo el viernes y la reunión del BCRP el jueves, para la cual no se esperan movimientos de tipos.

El mercado inmobiliario de EEUU sigue sin reactivarse

Mientras tanto, las ventas de viviendas de segunda mano siguen débiles en EEUU. Tras caer a mínimos de los últimos nueve meses, en abril registraron un ligero repunte, lo que no anticipa una reactivación del mercado inmobiliario. En el mes las ventas repuntaron un 0,2% mensual hasta un nivel de 4,02 millones de unidades anualizadas, una cifra débil teniendo en cuenta que entramos en el periodo del año en el cual habitualmente se acelera la compraventa de viviendas. De cara a los próximos meses, con unos costes de financiación altos –el tipo hipotecario a 30 años supera el 6,4%–, a lo que se une la subida de los precios de la gasolina, serán factores que continuarán pesando en la demanda. Es relevante que los compradores de primera vivienda bajaron hasta el 33% de las transacciones, una ligera reducción frente al nivel del año pasado. Por otro lado, aunque siguen recuperándose, los inventarios de viviendas en venta siguen en niveles históricamente bajos. Alcanzaron máximos para un mes de abril desde 2019 situándose en 1,47 millones de unidades (vs. 1,45 millones en abril del año pasado), pero todavía lejos de los 1,87 millones de promedio entre 2015-2019, lo que significaría que, al ritmo de ventas de abril, el stock acumulado cubriría 4,4 meses de la demanda. Este es uno de los factores que siguen soportando los precios: en abril el incremento interanual fue del 0,9% hasta situar la mediana en los 417.700$ (un récord para un mes de abril y cerca del máximo histórico de la serie, que fueron 432.700 $ registrados en el pasado mes de junio).

El Banco de Japón ultima subida de tipos

Por otra parte, el Banco de Japón abre la puerta a una nueva subida de los tipos de interés en su próxima reunión. Coincidiendo con el día en que el secretario del Tesoro estadounidense, Scott Bessent, se reúne en Tokio con la primera ministra japonesa, Sanae Takaichi, y la ministra de Finanzas, Satsuki Katayama, la autoridad monetaria de Japón ha publicado el resumen de conclusiones de su reunión de abril. El documento refleja un tono claramente restrictivo. Varios miembros del banco central se mostraron a favor de elevar el tipo de referencia en un futuro próximo, e incluso apuntaron a la posibilidad de un movimiento ya en junio. Uno de ellos afirmó que es “bastante posible” que se produzca una subida en la próxima reunión, aun cuando la evolución del conflicto en Oriente Medio siga siendo incierta. En la misma línea, otro miembro señaló que, si las tensiones se prolongan, será necesario llevar el tipo de interés oficial hasta su nivel neutral. Un tercero subrayó la necesidad de seguir corrigiendo el tipo de interés real negativo para prepararse ante los efectos de segunda ronda de las subidas de precios. En la reunión del 28 de abril, el consejo decidió mantener los tipos sin cambios en el 0,75% por una votación dividida de 6 votos a favor y 3 en contra. A pesar de ello, las previsiones de inflación subyacente fueron revisadas al alza de forma significativa, desde el +1,9% estimado en enero hasta el +2,8%. De cara a la próxima reunión de política monetaria el 15 y 16 de junio, los mercados asignan actualmente una probabilidad del 77% a una subida de tipos.