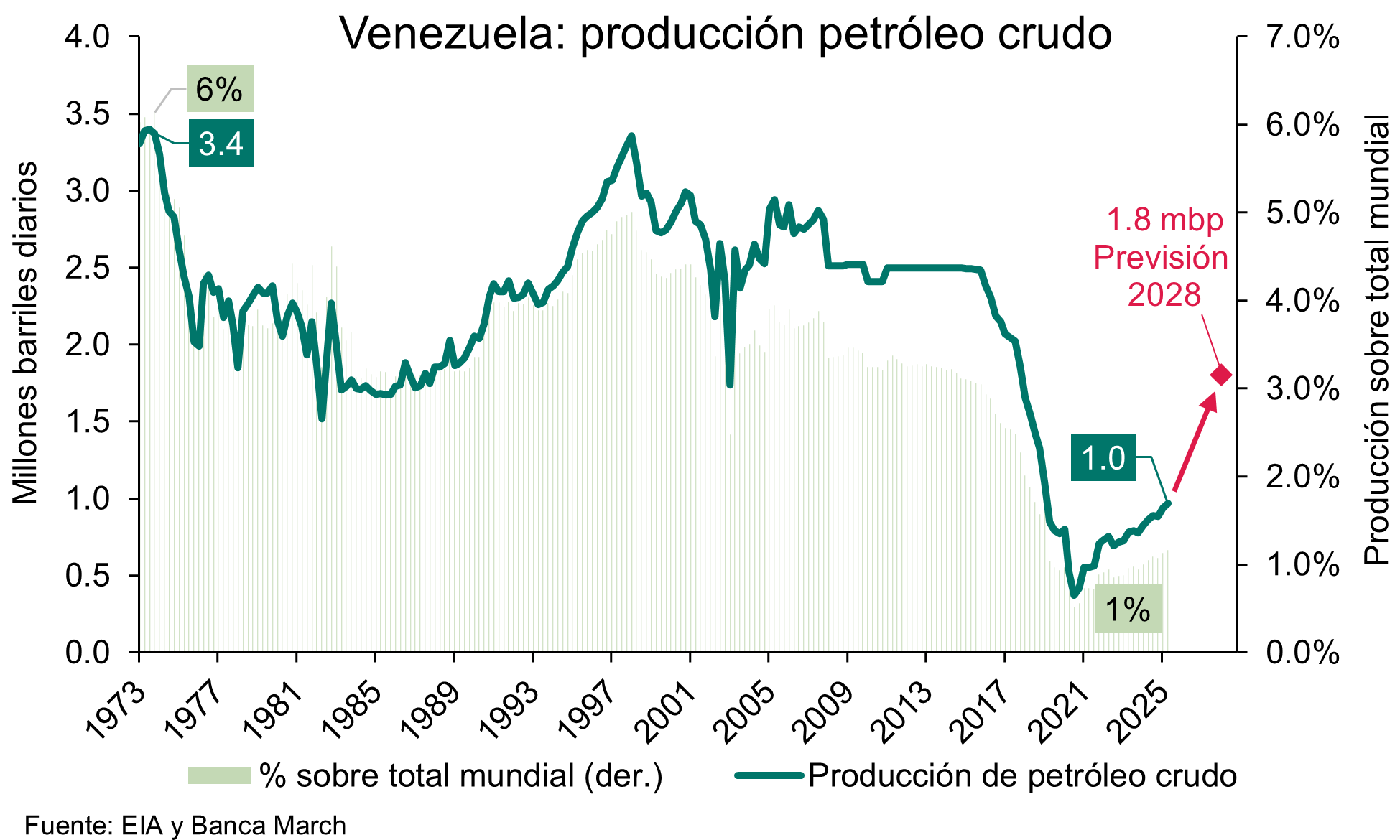

La tensión geopolítica salta hacia un paso marítimo por el que transita el 40% del comercio mundial y la mayor parte del crudo que Oriente Medio vende a China, Japón y Corea del Sur.

Miguel Ángel Valero

El cese al fuego entre Israel y Líbano supone un paso adicional en la búsqueda de una solución al conflicto. Tras el inicio de las negociaciones con Irán, uno de los principales factores que complicaban el diálogo era, precisamente, el frente libanés que Israel mantenía abierto. En paralelo, diversos líderes de los países del Golfo y de la Unión Europea advertían de que las conversaciones para alcanzar un acuerdo definitivo podrían prolongarse hasta seis meses.

Mientras tanto, las presiones políticas internas en EEUU siguen intensificándose. El presidente Donald Trump se encuentra de gira por Nevada y Arizona con el objetivo de reforzar la campaña de cara a las elecciones legislativas de medio mandato en dos Estados clave en la victoria de 2024.

De este modo, el mundo afronta la séptima semana de guerra en Oriente Medio con el estrecho de Ormuz aún bloqueado, pero con un factor adicional que pesa cada vez más en el ánimo de Trump, que está una semana más cerca de las temidas elecciones legislativas de medio término.

El ministro de Asuntos Exteriores de Irán, Abás Araghchi, asegura que Teherán garantiza la plena apertura del estrecho de Ormuz durante la tregua con Israel, aunque EEUU prolongará el bloqueo a los barcos iraníes hasta que se cierre el acuerdo de paz. Las Bolsas han reaccionado al anuncio disparándose y el petróleo profundiza sus caídas y se hunde un 10%. Por su parte, el ministro israelí de Defensa, Israel Katz, asegura que el ejército “mantiene y seguirá manteniendo todos los territorios que ha ocupado” y que seguirá “eliminando la infraestructura terrorista, incluyendo la destrucción de viviendas”.

Las negociaciones están en marcha con un objetivo claro: poner fin lo antes posible a un conflicto cada vez más desgastante.

El cierre de Ormuz ha trasladado la tensión geopolítica hacia el estrecho de Malacca, un paso marítimo de apenas 2,7 kilómetros en su punto más estrecho por el que transita cerca del 40% del comercio mundial y la mayor parte del crudo que Oriente Medio envía a Asia (sobre todo a China, Japón, y Corea del Sur. Washington ha ordenado a su Armada interceptar buques vinculados a pagos a Irán, lo que ha puesto bajo escrutinio esta vía clave, utilizada además por la llamada 'flota oscura' iraní para transferencias de petróleo. El foco se ha desplazado a Indonesia, Malasia y Singapur, con diferencias claras: Singapur defiende el libre tránsito sin concesiones por Ormuz, Malasia apuesta por el diálogo con Teherán, y Yakarta sopesa ampliar la cooperación militar con EEUU, consciente de que por sus aguas pasa cerca del 70% de la energía de Asia oriental.

UBS ve valor en los bonos de corta duración

Por su parte, en UBS destacan que el S&P 500 alcanzó otro máximo histórico y se mantuvo por encima de los 7.000 puntos en medio del optimismo de que puede volverse más clara una vía hacia la resolución de la guerra en Irán. "Estamos posicionados para nuevas ganancias en renta variable en un contexto de sólido crecimiento de beneficios, pero también creemos que la renta fija de calidad desempeña un papel esencial en las carteras. Vemos un valor particular en los bonos de corta duración en el entorno actual, ya que los mercados han descontado un endurecimiento excesivo por parte de los principales bancos centrales", apuntan, al tiempo que señalan que la Reserva Federal sigue en camino hacia una mayor relajación, y que el Banco Central Europeo debería mantenerse sin cambios a pesar de su tono restrictivo. Los bonos de calidad ofrecen una fuente atractiva de diversificación e ingresos, insisten.

Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, asegura que "el reciente aumento de los rendimientos de los bonos soberanos de referencia en USD, EUR y GBP crea una oportunidad para que los inversores 'fijen' rendimientos atractivos. Nuestra preferencia se centra en bonos de calidad de vencimiento corto a medio para los inversores globales. Mantener cierta exposición a segmentos de mayor beta, como mercados emergentes, high yield o deuda subordinada, también debería ayudar a construir una estrategia de ingresos diversificada".

Investing.com: Netflix entra en una fase más incierta

Thomas Monteiro, analista senior de Investing.com, destaca que este primer trimestre se centró completamente en las previsiones para Netflix. El contexto de partida era inmejorable: el colapso del acuerdo con Warner Bros. Discovery liberó cientos de millones$ en costes de integración evitados, las subidas de precios en EEUU entraron en vigor a finales de marzo, y el negocio publicitario parecía encaminado a duplicarse este año.

"Esa combinación debería haber sido más que suficiente para que Netflix elevara sus objetivos de beneficios para todo el año, y eso era precisamente lo que esperaba el mercado. Sin embargo, lo presentado en cuanto a expectativas aumenta el riesgo de que tanto factores macroeconómicos como estructurales tengan un mayor impacto en el crecimiento de lo previsto anteriormente", advierte.

Por un lado, la empresa se enfrenta a una batalla cuesta arriba debido a la disminución del tiempo de visualización, ya que se espera que YouTube y las aplicaciones de streaming gratuitas sigan ganando cuota en el salón, mientras que las plataformas de formato corto continúan creciendo en dispositivos móviles. Por otro lado, un entorno macroeconómico menos favorable para subir precios, junto con la pérdida de impulso de los tipos de cambio y la estabilización de los tipos de interés a largo plazo, podría dificultar el crecimiento de los ingresos.

"Si estas presiones están reduciendo el beneficio de las subidas de precios y el ahorro de costes antes incluso de reflejarse en los resultados, el escenario optimista empieza a parecer más débil. Más importante aún, esta combinación de factores sugiere que la empresa espera, en general, que los costes generales y los gastos en contenidos aumenten más rápido de lo previsto, con el objetivo de abordar estos retos haciendo lo que mejor sabe hacer: ofrecer el catálogo de contenidos más diverso y amplio del mercado. Esto también probablemente reducirá la capacidad de Netflix para recomprar acciones, ya que los márgenes podrían ser más ajustados de lo esperado en el futuro", argumenta.

Por otro lado, Netflix anunció que su cofundador Reed Hastings dejará su cargo como presidente en junio. Hastings ya desempeñaba un rol no operativo desde que dejó de ser codirector ejecutivo a principios de 2023, por lo que el impacto práctico en el negocio es limitado. Sin embargo, la imagen que transmite es difícil de ignorar: la salida de un fundador en un contexto de previsiones moderadas refuerza la sensación de que la empresa está entrando en una nueva etapa más incierta.