“Me avergüenzo de los jueces que votaron en contra; son una vergüenza para nuestro país, porque se dejaron influir por intereses extranjeros y no han tenido el coraje de hacer lo correcto”, proclama Trump horas después del fallo del Supremo, que tacha de “profundamente decepcionante”.

Miguel Ángel Valero

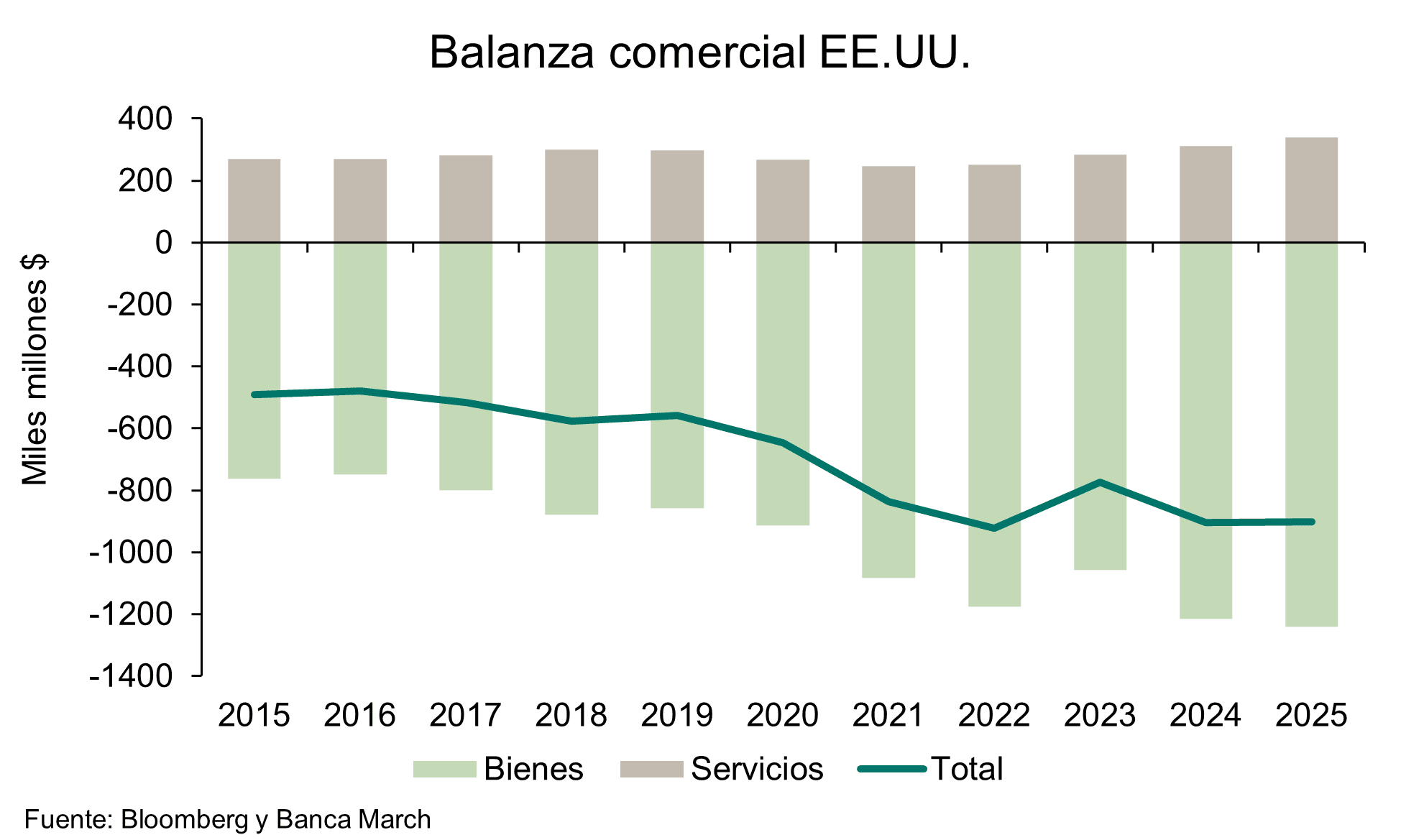

El día, que empezó mal para Trump al constatarse que los aranceles no han servido para frenar el deterioro del déficit comercial de EEUU, termina peor, con un abrumador fallo de 170 páginas del Tribunal Supremo, anulando los los llamados aranceles recíprocos, aprobados por el presidente el 2 de abril de 2025 (pomposamente autoproclamado como Día de la Liberación Arancelaria) invocando la ley de poderes de emergencia de 1977 (IEEPA son sus siglas en inglés).

El argumento aprobado por seis votos a favor y tres en contra por los jueces del Supremo, es demoledor: “El Presidente ejerce la facultad extraordinaria de imponer unilateralmente aranceles de monto, duración y alcance ilimitados. Considerando la amplitud, la historia y el contexto constitucional de dicha facultad, debe identificar una autorización clara del Congreso para ejercerla”. Por tanto, "sostenemos que la IEEPA no autoriza al Presidente a imponer aranceles”.

La IEEPA fue aprobada por Jimmy Carter para limitar el poder presidencial en materia de economía exterior tras los intentos de Richard Nixon de saltarse las normas. En ese casi medio siglo de vida nunca fue utilizado para imponer aranceles.

La consecuencia es que EEUU puede tener que afrontar la devolución de hasta 175.000 millones$.

"Una vergüenza para nuestro país"

“Me avergüenzo de los jueces que votaron en contra; son una vergüenza para nuestro país, porque se dejaron influir por intereses extranjeros y no han tenido el coraje de hacer lo correcto”, proclama Trump horas después del fallo del Supremo, que tacha de “profundamente decepcionante”.

“Con efecto inmediato, todos los aranceles de seguridad nacional bajo la Sección 232 y los aranceles existentes bajo la Sección 301, están vigentes. Siguen vigentes, plenamente vigentes y en pleno vigor. Firmaré una orden para imponer un arancel global del 10% bajo la Sección 122, además de los aranceles habituales que ya se aplican. Además, estamos iniciando varias investigaciones bajo la Sección 301 y otras para proteger a nuestro país de las prácticas comerciales desleales de otros países y empresas”, anuncia.

El artículo en el que Trump se apoya para esa nueva tasa global permite imponerla durante 150 días, mientras recibe la aprobación de Congreso.

Los aranceles no frenan el deterioro del déficit comercial

En cualquier caso, y a pesar de los aranceles, el déficit comercial de EEUU está lejos de corregirse. En el conjunto de 2025, se situó en -901.500 millones$, prácticamente el mismo que en 2024 (-903.532 millones). Se evidencia que la guerra arancelaria desatada por Donald Trump no han frenado el déficit comercial.

Este saldo negativo se explica por un déficit de la balanza comercial de bienes, que alcanzó un máximo histórico de 1,24 billones, un aumento del 2,1%. Es el mayor déficit comercial de la historia. En los servicios, EEUU sí logró un superávit (339.472 millones de saldo positivo), lo que supone un incremento de casi el 9% frente a 2024.

Las compras al exterior (bienes y servicios) ascendieron a 4,33 billones, un crecimiento del 4,8% frente al año previo, y las exportaciones también marcaron un récord con un volumen total de 3,43 billones, un 6,2% más.

El déficit comercial con China bajó hasta -202.000 millones$ (295.510 millones en 2024), su menor nivel desde 2004, pero se dispararon las compras a Taiwán y el déficit prácticamente se duplicó alcanzando -146.760 millones.

En el caso de Canadá, el déficit comercial cayó (-46.440 millones$ vs. -61.980 millones en 2024), y aumentó el saldo deficitario con México (-196.910 millones$ vs. -171.490 millones del año previo).

En diciembre de 2025, llama la atención el fuerte crecimiento de las importaciones de bienes de capital, 5,5% mensual, que eleva el crecimiento interanual de las importaciones hasta el +28,1%, un indicador que apunta a que la inversión empresarial comenzará con un elevado dinamismo en 2026. Además, uno de los segmentos con mayor dinamismo fueron las importaciones de tecnología (ordenadores y electrónica) que avanzaron un 8,1%, reflejando la expansión de la infraestructura relacionada con la inteligencia artificial.

Por otra parte, las peticiones de subsidio por desempleo en la última semana bajaron más de lo esperado y se situaron en 206.000, por debajo de las 229.000 previas y superando las previsiones, siendo este dato acorde con una economía con un bajo nivel de despidos.

En cambio, decepcionó el índice de indicadores adelantados al caer un 0,2% mensual y mantenerse así en terreno de contracción, aunque se trataba de un dato relativo a diciembre. Frente a ello, en febrero de este año el índice de confianza empresarial de la Fed de Filadelfia repuntó hasta 16,3 desde el 12,6 previo.

Los aranceles tampoco sirven para estimular la economía de EEUU. El PIB creció un 2,2% durante 2025, seis décimas menos que en 2024, el último año de Joe Biden en la Casa Blanca (2,8%), aunque hay que tener en cuenta el cierre de la Administración más prolongado de la historia del país, 43 días, en el cuarto trimestre (0,4%, frente al 1,1% del tercero).

Además, en el primer año del segundo mandato de Trump han desaparecido 250.000 puestos de trabajo en la Administración federal. 2025 ha sido el peor año excluyendo los periodos de recesión.

Ultimátum a Irán

Mientras tanto, las tensiones en Oriente Medio han escalado con fuerza tras el ultimátum de Trump a Irán, al que concedió entre 10 y 15 días para alcanzar un acuerdo sobre su programa nuclear. Considerando la importancia del país de los ayatolás en el mercado del crudo –es el sexto mayor productor a nivel global con casi 3,5 millones de barriles diarios– y su peso en el suministro de China –un 11% de las compras del gigante asiático provienen de Irán–, la cotización no ha tardado en reaccionar. El petróleo opera ahora en máximos de seis meses, acumulando un avance superior al 6% en el cómputo semanal.

En paralelo, la acumulación militar en la región se ha intensificado hasta niveles que superan el despliegue previo a la invasión a Irak en 2003 y eclipsa el incremento de fuerzas que Trump ordenó frente a las costas de Venezuela semanas atrás. Todo esto hace pensar en la posibilidad de una campaña más extensa, aunque es un escenario que los analistas consideran poco probable, y que generaría presiones adicionales sobre el precio de la energía, un riesgo incómodo para Trump que encara las elecciones de mitad de mandato con las encuestas en su contra.

Los mercados ven más factible una intervención militar limitada y selectiva, similar a la de junio de 2025 sobre las instalaciones nucleares de Irán, aunque en esta ocasión con un impacto acotado en el petróleo. El objetivo es llevar a Teherán a la mesa de negociación.

El FMI 'regaña' a China

Por otra parte, el Fondo Monetario Internacional (FMI) ha instado a China a recortar las subvenciones públicas destinadas a sus sectores estratégicos. Según sus estimaciones, estos apoyos ascienden al 4% del PIB, y deberían reducirse a alrededor del 2% en el medio plazo. La cifra contrasta con el 1,5% que, en promedio, destinan los países de la Unión Europea.

El informe del FMI reconoce que esta política industrial ha impulsado avances tecnológicos, pero concluye que, en conjunto, su impacto macroeconómico ha sido negativo. En los últimos años, China ha recurrido a las exportaciones de estos sectores como motor para sostener la actividad ante la debilidad de la demanda interna.

Las autoridades chinas rechazan las conclusiones del FMI y sostienen que sobreestima la cuantía de los subsidios.