En los mercados va ganando adeptos la tesis de que la Reserva Federal no va a hacer ningún movimiento hasta comprobar que el shock energético no se traduce en una espiral inflacionista, por mucho que presione Trump para que se reduzcan los tipos.

Miguel Ángel Valero

"Hay semanas en las que los bancos centrales tienen margen para decidir… y hay semanas, como ésta, en las que simplemente reaccionan a un entorno que se les escapa de las manos", reflexiona en The Trader el analista Pablo Gil. La extensión del conflicto en Oriente Próximo ha vuelto a tensionar una variable que ya estaba bajo vigilancia: la inflación. No tanto por lo que ya ha pasado, sino por lo que puede pasar si la situación se alarga. Energía más cara, costes de producción al alza y, en consecuencia, una presión inflacionista que vuelve a aparecer cuando todavía no estaba completamente controlada.

"Ése es el verdadero problema. Porque los bancos centrales venían preparando el terreno para empezar a relajar su política monetaria… y ahora se encuentran con que el contexto les obliga, como mínimo, a esperar", subraya.

En el caso de EEUU, la fotografía es especialmente incómoda. Los últimos datos de empleo no muestran un colapso del mercado laboral, ni mucho menos. Pero sí dejan entrever algo que empieza a preocupar: menor dinamismo, menos creación de empleo y cierta pérdida de inercia. No es una economía que se esté frenando en seco, pero tampoco está acelerando. Y, sin embargo, el consumo sigue aguantando. La actividad económica continúa mostrando una resistencia notable. Esa combinación (enfriamiento moderado del empleo, pero crecimiento aún sólido) es precisamente la que deja a la Fed en una posición muy incómoda. Porque con ese escenario, justificar una bajada de tipos se vuelve extremadamente complicado.

Si recortan demasiado pronto, corren el riesgo de reavivar la inflación justo cuando el conflicto geopolítico puede amplificarla. Si esperan demasiado, podrían terminar frenando una economía que ya empieza a mostrar signos de fatiga. Es el típico equilibrio imposible en el que cualquier decisión tiene costes. De ahí que el escenario más probable ahora mismo sea el de inacción. No solo por parte de la Fed, sino también del resto de grandes bancos centrales. Esperar, observar y ganar tiempo.

Pero hay un elemento adicional que introduce todavía más incertidumbre en el análisis. Y no tiene que ver ni con la inflación ni con el crecimiento, sino con algo mucho más técnico… pero igual de importante: la liquidez del sistema.

En las últimas semanas, la Fed ha vuelto a expandir ligeramente su balance. No lo hace como en los programas de estímulo masivo del pasado, sino bajo un argumento mucho más técnico: asegurar que el sistema financiero dispone de suficientes reservas y evitar tensiones en el mercado monetario. Sobre el papel, esto no es política expansiva. No es un intento de estimular la economía. Es, simplemente, una medida preventiva. Pero en la práctica, el efecto es muy parecido. Porque mientras la Fed mantiene los tipos en niveles elevados para contener la inflación, al mismo tiempo está inyectando liquidez para evitar que el sistema se tensione. Endurece por un lado… y suaviza por otro. Y eso no solo introduce una contradicción técnica, sino también un problema de comunicación: ¿está realmente restringiendo las condiciones financieras… o simplemente intentando ganar tiempo?

Porque al final, los mercados no reaccionan solo a los tipos de interés… reaccionan a la liquidez. Y la liquidez sigue siendo el combustible de los activos.

Con la Bolsa en máximos históricos, los spreads de crédito en niveles muy bajos y unas condiciones financieras que siguen siendo favorables, este tipo de movimientos pueden ser interpretados por el mercado como una señal implícita de apoyo. Como si, en el fondo, la Fed siguiera actuando como red de seguridad.

Y en un contexto donde la política monetaria empieza a mostrar esas contradicciones internas, hay otro factor que puede cambiar las reglas del juego en los próximos meses. El mandato de Jerome Powell está llegando a su fin, y todo apunta a que será sustituido por Kevin Warsh, un perfil mucho menos continuista y más crítico con la política monetaria reciente.

Y aquí es donde el análisis se vuelve especialmente interesante. Porque el problema ya no es lo que está pasando hoy, sino lo que puede pasar mañana. La economía aguanta… pero si empieza a deteriorarse, la presión para bajar tipos llegará en el peor momento posible: con una inflación todavía incierta y condicionada por factores externos como la energía. Y, además, con una nueva dirección al frente de la Fed que podría tener una visión distinta… y con una presión política que no va a desaparecer, especialmente desde figuras como Donald Trump.

La independencia de los bancos centrales siempre ha sido un pilar fundamental del sistema. Pero en un entorno como el actual (con tensiones geopolíticas, inflación incierta, liquidez en juego y presión política) esa independencia empieza a ponerse a prueba de verdad.

Lo importante no es si bajan o no los tipos ahora a corto plazo, sino entender que el margen de maniobra se está estrechando. Cuando Powell sea sustituido por Warsh ya no solo estaremos analizando datos económicos. Estaremos analizando credibilidad en la toma de decisiones, porque en un entorno donde la inflación puede volver a sorprender al alza, donde la geopolítica introduce shocks imprevisibles, donde la liquidez empieza a jugar un papel silencioso pero decisivo y donde la presión política es cada vez más visible, la credibilidad lo es todo.

"Si el mercado percibe que los bancos centrales actúan tarde, reaccionan mal o ceden a presiones externas, el problema ya no será solo la inflación… será la pérdida de confianza. Y cuando un banco central pierde credibilidad, deja de marcar el rumbo… y pasa a ir detrás de los acontecimientos", advierte Pablo Gil.

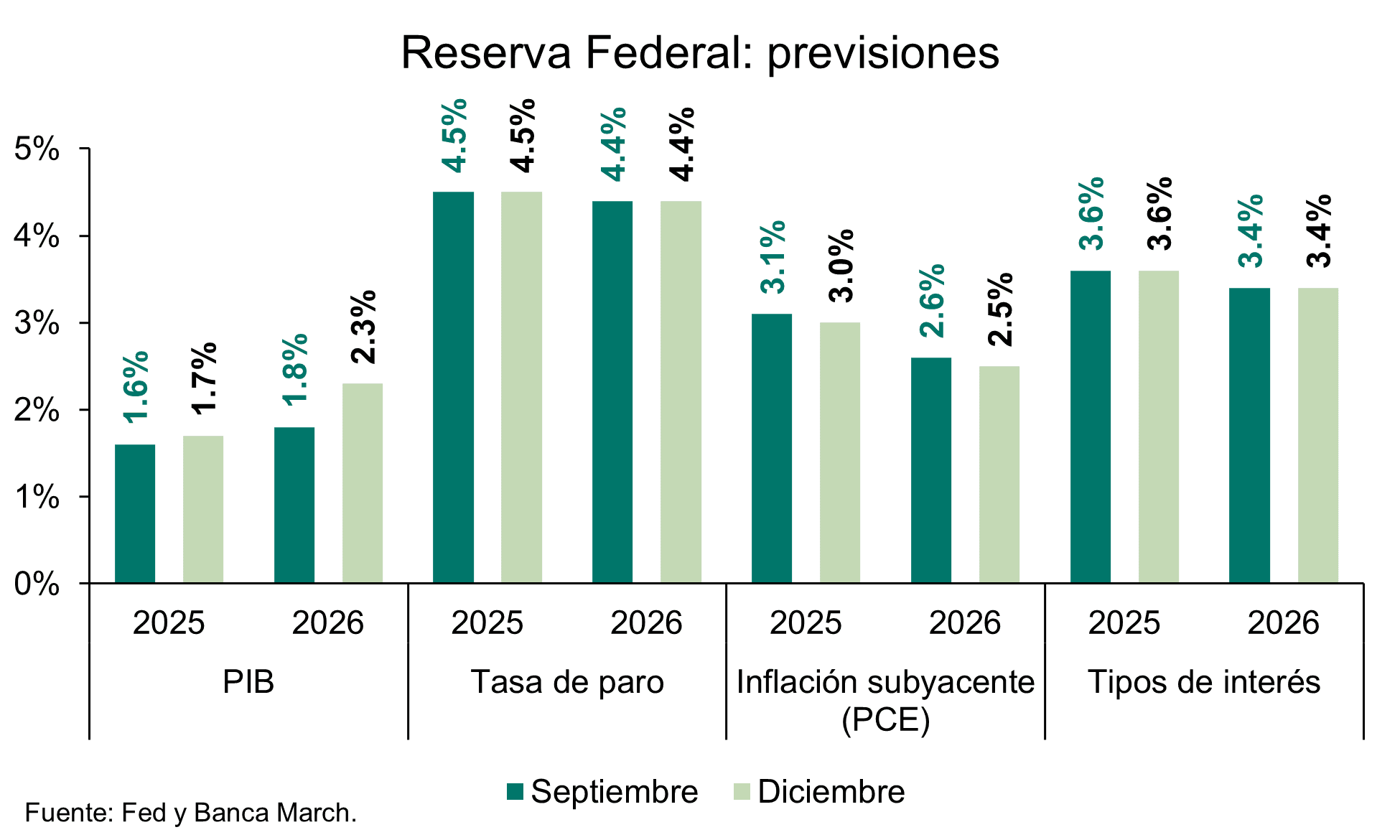

Banca March: Warsh se encuentra un Comité reacio a bajar tipos

La Reserva Federal mantuvo los tipos de interés sin cambios en el rango del 3,5%–3,75%, aunque la decisión puso de manifiesto un inusual grado de discrepancia interna. La votación se saldó con un 8–4, lo que supone la primera vez en más de tres décadas que cuatro miembros del Comité discrepan. Ocho gobernadores respaldaron no solo el mantenimiento de los tipos, sino también un comunicado con un sesgo abierto a recortes como posible próximo movimiento. Por su parte, tres miembros también votaron a favor de mantener los tipos, pero mostraron su desacuerdo con el lenguaje, al preferir un tono más restrictivo que no apuntara explícitamente a futuras bajadas. El cuarto voto disidente fue el de Stephen Miran, que se pronunció directamente a favor de un recorte de tipos. Este caso debe interpretarse por separado, ya que Miran –designado por Trump– ha apoyado al menos un recorte en todas las reuniones desde su incorporación en septiembre.

En este contexto, la división interna resulta menos alarmante de lo que sugiere el resultado numérico, dado que la discrepancia no se centró tanto en la decisión sobre los tipos en sí, sino en el lenguaje del comunicado, aunque sí pone de relieve una Fed cada vez más dividida. Sí se produjo un cambio en la redacción: donde antes se señalaba que la inflación estaba “algo elevada”, ahora se afirma directamente que está “elevada”, eliminando el matiz y enviando un mensaje más contundente. Por lo demás, apenas hubo modificaciones: el desempleo volvió a describirse como “prácticamente sin cambios” y la actividad económica continúa expandiéndose a un ritmo “sólido”.

Retomando las discrepancias, este entorno complica el escenario para Kevin Warsh, el candidato de Trump a presidir la Fed, quien podría ser potencialmente más favorable a recortar los tipos, pero se encontraría con un comité menos dispuesto a respaldar una relajación inmediata de la política monetaria. En este sentido, el Comité Bancario del Senado votó a favor de elevar su nominación al pleno del Senado. Por su parte, Jerome Powell, actual presidente de la Reserva Federal, permanecerá en el cargo hasta el 15 de mayo y anunció su intención de seguir como miembro de la Junta de Gobernadores una vez que la investigación en su contra quede, según sus palabras, “verdaderamente cerrada con transparencia”.

Diaphanum: el margen de error es mínimo

Carlos de Campo, analista de Inversiones de Diaphanum, resalta que la reunión de la Fed evidenció una división interna creciente sobre cómo actuar en un entorno de mayor inflación de oferta como el actual. Aunque hubo consenso sobre mantener los tipos estables, tres miembros se mostraron contrarios a plantear recortes de tipos, lo que el mercado interpretó como un mensaje más hawkish. De hecho, la curva de tipos se aplanó y se evaporó la ya baja probabilidad que venía descontando el consenso sobre un posible movimiento a finales de 2026. Tras varios años sin lograr anclar la inflación a su objetivo del 2%, el margen de error de la Fed es mínimo.

No obstante, es previsible que el Comité actúe con prudencia ya que el actual choque energético, derivado del conflicto en Oriente Medio, debería ser transitorio y el elevado precio del crudo ya ejerce un efecto contractivo sobre la demanda. Por tanto, la estrategia actual es clara: ganar tiempo para evaluar si estas presiones se filtran a la inflación subyacente. Ante el inminente relevo en la presidencia de la Fed, la institución afronta el desafío crítico de salvaguardar su credibilidad y proteger el valor del dinero frente a las tentaciones políticas de corto plazo. La evidencia histórica y académica demuestra que existe una correlación negativa entre inflación e independencia a largo plazo, por lo que los próximos meses estarán marcados por un intenso debate sobre la autonomía del Comité frente a posibles interferencias del poder político.

DWS: no se reduce la incertidumbre del mercado

La reunión del FOMC de abril fue bastante histórica para Christian Scherrmann, Economista para EEUU de DWS. No solo fue la última reunión con Jerome Powell como presidente de la Fed, sino que también fue la primera vez desde octubre de 1992 en la que cuatro miembros con derecho a voto disentían. Stephen Miran votó en contra de mantener los tipos sin cambios, favoreciendo en su lugar un recorte de 25 pb. Beth Hammack, Neel Kashkari y Lorie Logan votaron por mantener los tipos en el rango del 3,5 %-3,75 %; sin embargo, se opusieron al lenguaje del comunicado. No respaldaron mantener un sesgo acomodaticio y, por lo tanto, preferían una postura más equilibrada sobre las perspectivas de la política monetaria.

Teniendo en cuenta los recientes comentarios del próximo presidente de la Fed, Kevin Warsh, quien dijo que prefiere “una buena pelea familiar” en lugar de un consenso previo del comité, este movimiento puede simbolizar una bienvenida tibia. Sugiere que alcanzar consensos es un arte que merece ser dominado, más que una señal de complacencia. Como mínimo, indica que existen diferentes opiniones, incluso matices, entre los participantes actuales del FOMC que pueden expresarse.

En cuanto al doble mandato, el comunicado reconoció los riesgos al alza para la inflación y el bajo crecimiento del empleo. Aunque Warsh parece probable que coincida con la primera observación sobre la inflación, se mantuvo en silencio respecto a la importancia del máximo empleo. En conjunto, esto debería limitar su sesgo acomodaticio si se toma al pie de la letra.

Se hizo más historia durante la rueda de prensa. Al anunciar el fin de su presidencia, Powell dijo que permanecería en la Junta de Gobernadores. Aunque llevaba tiempo planeando retirarse, las garantías respecto a la suspensión de acciones legales contra él aparentemente no cumplieron sus estándares. Como gobernador regular, planea mantener un perfil bajo y espera que, según la tradición, Kevin Warsh sea elegido como el próximo presidente del FOMC.

En cuanto a la inflación, Powell afirmó que los principales efectos de los precios del petróleo probablemente se verán en tres o cuatro meses, mientras que todavía esperan que los efectos de los aranceles se desvanezcan en uno o dos trimestres. Añadió que, dado que el principal riesgo al alza proviene de los precios de la energía, resulta razonable debatir un cambio hacia una postura más neutral. Este fue un claro sesgo acomodaticio, que aparentemente no fue compartido por todos los participantes. También insinuó que los miembros sin derecho a voto expresaron su deseo de eliminar el sesgo acomodaticio. Sin embargo, como presidente saliente, sus opiniones ahora tienen menos peso. Por lo tanto, un FOMC globalmente menos acomodaticio otorga a la reunión de abril un sesgo claramente neutral, si no ligeramente restrictivo.

Por ahora, sin embargo, todos los miembros con derecho a voto, excepto Miran, apoyan mantener los tipos sin cambios, y nadie ha expresado el deseo de subirlos. No obstante, esto no reduce la incertidumbre a la que se enfrentan los mercados. Pueden ocurrir muchas cosas en los dos meses previos a la próxima rueda de prensa, y es probable que para entonces la inflación sea más alta. Kevin Warsh ya apuntaba a medidas de inflación que excluyen movimientos volátiles. Esto debería situarlo en el campo neutral, de “esperar y ver”, cuando se trate de inflación impulsada por los precios de la energía. Dada su preferencia por una menor orientación futura y comunicación por parte de la Fed, confirmar dicha evaluación probablemente será más difícil.

UBS: riesgo de una pausa más prolongada

“Seguimos esperando que el ciclo de bajadas se retome a medida que tanto la inflación subyacente como la general se moderen más adelante en 2026, aunque con riesgo de una pausa más prolongada”, señala Andrew Dubinsky, Economist de UBS Global Wealth Management.

Fidelity: riesgo de no hacer nada

Max Stainton, estratega senior de macroeconomía global en Fidelity International, insiste en que la Fed mantuvo los tipos de interés sin cambios, tal y como se esperaba. En el comunicado mantuvo, sin sorpresas, la opinión de que los riesgos geopolíticos añaden una mayor capa de incertidumbre a ambos lados de su mandato. También elevó su valoración de la inflación, si bien matizó que ello se debía principalmente al aumento de los precios de la energía. Este movimiento, combinado con el hecho de que tres miembros del comité votaran en contra del comunicado por mantener una orientación futura con sesgo hacia la relajación, otorgó al tono del mensaje un cariz claramente hawkish y, en cierta medida, sin precedentes.

En la última rueda de prensa de Powell como presidente de la Fed, quedó claro que adoptó un enfoque de orientación futura más basado en el Comité. Reiteró que la “mayoría” del comité no veía probable una subida de tipos y que el comité seguía estando, en gran medida, en modo de espera para evaluar cómo se desarrollan las perturbaciones en curso.

De hecho, el principal elemento destacado de la rueda de prensa no provino del debate sobre las perspectivas de los tipos, que en general siguieron empañadas por la incertidumbre, sino de la revelación de Powell de que permanecerá como gobernador de la Fed una vez finalice su mandato como presidente, argumentando que las actuales acciones legales contra la Fed no tienen precedentes y, por tanto, requieren una acción igualmente sin precedentes por su parte. Aunque esto no fue una gran sorpresa, dadas las anteriores declaraciones de Powell en las que señalaba que podría seguir como gobernador para proteger la integridad institucional de la Reserva Federal, este movimiento añadirá una mayor incertidumbre a las perspectivas de los tipos de interés en el futuro.

De cara al futuro, la trayectoria de los tipos durante el resto del año estará cada vez más condicionada por la duración del conflicto en Oriente Medio. "Nuestro escenario central sigue siendo más dovish que el implícito en los precios de mercado, ya que esperamos que el próximo presidente, Warsh, y el conjunto del comité quieran contrarrestar el impacto negativo sobre el crecimiento derivado del shock energético con al menos un recorte antes de final de año. No obstante, a medida que aumentan los riesgos de que el estrecho de Ormuz permanezca cerrado durante más tiempo, existen riesgos claros de que el shock de los precios de la energía se extienda y se convierta en un shock inflacionista de mayor alcance para el conjunto de la economía. Seguimos esperando un recorte este año, pero los riesgos están claramente sesgados hacia la opción de ‘no hacer nada’ durante el resto del ejercicio", explica.

Goldman Sachs: la Fed puede mantener una política monetaria restrictiva

Kay Haigh, co-director global de Soluciones de Renta Fija y Liquidez en Goldman Sachs Asset Management, señala que "la última orientación de la Fed indica que se encuentra en una posición estable en cuanto a la dirección de su política monetaria, aunque algunos miembros abogaron por un lenguaje más equilibrado que contemplara riesgos en ambas direcciones. Si bien los riesgos al alza para la inflación han aumentado, la Fed mantiene la vista puesta en la posible debilidad del crecimiento y del mercado laboral. Este equilibrio podría llevar a que los tipos se redujeran hasta niveles neutrales más adelante en el año; no obstante, el FOMC será sensible a una nueva escalada en Irán y a la subida de los precios de la energía, y podría mantener una política restrictiva en ese escenario."