Un 51% destaca que la medida permitirá reducir la escasez de mano de obra. Otro 45% considera que combatirá la economía sumergida.

Miguel Ángel Valero

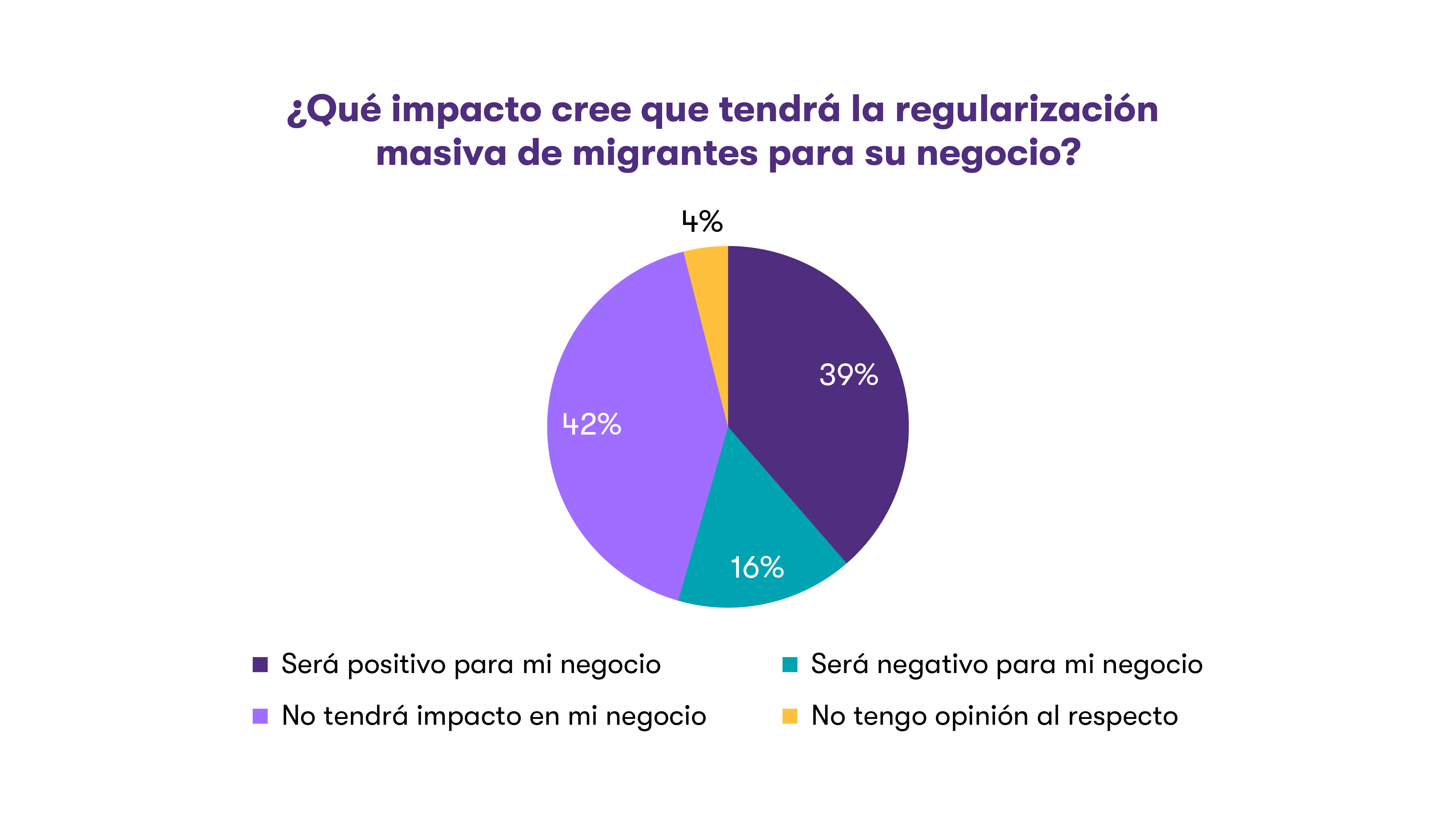

La mayoría de empresas españolas valora positivamente la regularización masiva de migrantes anunciada por el Gobierno. Según la última edición del International Business Report (IBR), el informe elaborado por Grant Thornton, un 39% de los empresarios españoles ve esta regularización como positiva para su negocio. Otro 42% cree que tendrá un impacto limitado en su negocio y solo un 16% considera que la medida generará un impacto negativo.

Los empresarios esgrimen dos motivos fundamentales para apoyar esta regularización. Entre los directivos que consideran que tendrá un impacto positivo, un 51% destaca que la medida permitirá reducir la escasez de mano de obra. Otro 45% considera que esta política combatirá la economía sumergida. Solo un 4% enmarca esta iniciativa como una herramienta para rebajar los costes laborales.

Los empresarios no perciben la regularización como un instrumento de abaratamiento laboral, sino como una vía para estabilizar y formalizar una parte del mercado de trabajo que actualmente opera en condiciones irregulares. Según los últimos datos del IBR, el 45% percibe como un obstáculo para su negocio la escasez de mano de obra cualificada.

Las respuestas de los empresarios encuestados por Grant Thornton están alineadas con la valoración que han hecho de la medida las principales patronales empresariales. Organizaciones como CEOE, Cepyme o Foment han valorado positivamente la regularización de migrantes, al considerar que supone una vía para cubrir determinadas vacantes de trabajo que actualmente quedan vacías. El Gobierno ha previsto que la regularización permitirá incorporar al sistema laboral a unas 500.000 personas que actualmente se encuentran en situación irregular.

Preocupación por el absentismo laboral

La última edición del IBR, correspondiente al primer trimestre de 2026, también recoge el impacto que está teniendo el absentismo laboral en las empresas españolas. El 63% de las empresas reconoce que esta práctica se ha convertido en un problema para su compañía. Un 28% admite que ya ha tomado medidas para intentar combatir el absentismo en su empresa, y otro 35% planea introducirlas en un futuro cercano.

Únicamente el 27% asegura no haber percibido el impacto de las ausencias injustificadas. El 10% restante señala que este fenómeno no tiene repercusión en su empresa porque ya ha implantado una serie de políticas efectivas.

Según Aurora Sanz, socia directora de Tax & Legal de Grant Thornton, “el absentismo se ha convertido en un problema estructural para muchos sectores de la economía de nuestro país que requiere una solución adaptada y un abordaje específico en cada compañía. Es importante conocer los ratios en los que una falta de trabajadores en su puesto puede comenzar a afectar a la operativa habitual y ponerle remedio preventivamente”.

Según los datos de Randstad Research, el absentismo laboral afectó al 7,1% de las horas pactadas al cierre de 2025, lo que supone un incremento de cuatro décimas respecto al año anterior. En esta misma línea, la Autoridad de Responsabilidad Fiscal (Airef) ha alertado recientemente sobre la gestión de las bajas en España y ha reclamado un mecanismo para dar seguimiento a este fenómeno.

Más allá del debate interno sobre el mercado laboral, el IBR del primer trimestre recoge también la percepción de las empresas sobre el entorno internacional, marcado por la inestabilidad desatada por la guerra en Oriente Medio. En este sentido, el optimismo de las empresas medianas cae seis puntos a nivel global, hasta el 68%.

La última edición del IBR también muestra un aumento de cinco puntos en la preocupación por las perturbaciones geopolíticas, ya que el 51% de los líderes empresariales creen que son una limitación para su negocio. Como resultado, la preocupación por la incertidumbre económica crece cuatro puntos y afecta al 57% .

El optimismo respecto al futuro de la economía española cae cuatro puntos respecto al trimestre anterior, hasta el 58%. Un resultado condicionado por la preocupación por las disrupciones geopolíticas, que aumentan tres puntos, hasta el 43%.

En cuanto a los nuevos acuerdos comerciales de la UE con India y Mercosur, las opiniones también reflejan cierta división. Un 37% de los empresarios los ve como una oportunidad para diversificar su estrategia internacional, otro 37% considera que no tendrán impacto en sus planes, y un 22% apunta que aún es pronto para valorar sus consecuencias reales. Un resultado que invita a la cautela, pero que deja margen para el optimismo en aquellas empresas con vocación exportadora.