Las empresas fundadas por mujeres representaron menos del 6% del total de inversiones de capital riesgo en los últimos 10 años.

Miguel Ángel Valero

El emprendimiento femenino está en aumento, pero las startups fundadas por mujeres siguen recibiendo una pequeña parte de la financiación de capital riesgo debido a persistentes barreras de entrada y sesgos por parte de los inversores, denuncia un análisis de la Oficina de Inversiones de UBS Global Wealth Management. En 2025 se registraron niveles récord de financiación y salidas en EEUU para emprendedoras—especialmente en el ámbito de la IA—, sin embargo, las mujeres siguen estando infrarrepresentadas en la mayoría de los sectores y afrontan mayores obstáculos en las etapas iniciales.

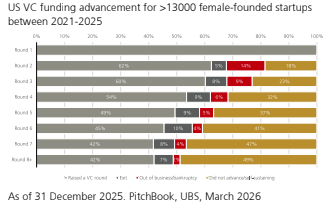

Antoinette Zuidweg, estratega, y Marianna Mamou, responsable de Advice Beyond Investing, lo explican: “Las mujeres siguen enfrentándose a dificultades para acceder a redes de capital riesgo, además de lidiar con sesgos de género y diferencias en las expectativas. Los datos muestran que las startups fundadas por mujeres afrontan mayores desafíos de financiación en las etapas iniciales que en fases posteriores. Esto no resulta sorprendente, ya que las inversiones en fases tempranas implican datos y trayectoria limitados. Por lo tanto, los inversores deben evaluar la probabilidad de éxito basándose en gran medida en entrevistas breves y presentaciones (pitch). En consecuencia, la toma de decisiones depende en gran medida de la intuición y de las primeras impresiones, lo que crea un margen significativo para que los sesgos influyan en los resultados”.

Las startups fundadas por mujeres tienden a estar subrepresentadas en todos los sectores, pero las startups fundadas por ellas captan la mayoría de las operaciones y generan valor en segmentos como productos de cuidado personal y alimentación. En IA, el daño es engañoso: las empresas creadas por mujeres captaron más de dos tercios del valor de las transacciones en 2025. Pero el 40% de esta financiación se destinó a dos empresas dirigidas por mujeres, Anthropic y ThinkingMachines Lab. Menos del 15 % de los puestos directivos en IA a nivel mundial están ocupados por mujeres, según la Universidad de Indiana Bloomington.

Las emprendedoras recaudaron en EEUU 74.000 millones$ en 2025 para sus proyectos. En Europa, sin embargo, las empresas fundadas por mujeres se quedaron rezagadas con respecto al mercado en general, y la falta de grandes acuerdos y la continua selectividad provocaron una mayor caída en el volumen de operaciones, con un descenso del 16%, mientras que las empresas fundadas exclusivamente por hombres experimentaron un crecimiento en la financiación.

En EEUU, las startups fundadas por mujeres registraron un crecimiento del 50% en su valoración previa a la inversión, en línea con el resto del mercado. Además, el valor de salida también se duplicó año tras año, lo que elevó la participación de las fundadoras en el total de salidas a Bolsa a aproximadamente el 25 % del total, incluyendo operaciones como la de la empresa de tecnología financiera Figure Technology Solutions y la plataforma publicitaria MNTN.

Según un informe de Wells Fargo, las mujeres son propietarias de más del 40% de todas las empresas estadounidenses y habían fundado aproximadamente un tercio de todas las europeas. El número de empresas propiedad de mujeres en EEUU incluso creció un 12% entre 2022 y 2025. Las empresas fundadas por mujeres representaron menos del 6% del total de inversiones de capital riesgo en los últimos 10 años. En cuanto al porcentaje de capital durante el mismo período, las fundadoras obtuvieron resultados aún peores, captando solo el 2%. En el caso de las empresas con fundadores de ambos sexos, la cifra mejora hasta aproximadamente el 20%, pero aún así los equipos masculinos dominan el panorama del capital riesgo.

Las mujeres siguen enfrentándose a dificultades para acceder a las redes de capital riesgo, debido a sesgos de género y diferencias en las expectativas. Las startups fundadas por mujeres enfrentan mayores dificultades de financiación en la fase inicial que en las posteriores. "La toma de decisiones depende en gran medida de la intuición y las primeras impresiones, lo que crea un margen significativo para que los sesgos influyan en los resultados, subraya el análisis, que destaca que "estereotipos de género influyen en cómo se evalúan la ambición, el riesgo y el liderazgo" y que existe un acceso más limitado de las mujeres a redes de inversores influyentes. "Además, las mujeres emprendedoras tienen más probabilidades de que se les hagan preguntas centradas en el riesgo y de moderar sus solicitudes de financiación, lo que reduce aún más sus posibilidades de obtener capital", añade.

Menos quiebras y mayores tasas de crecimiento

Históricamente, las startups lideradas por mujeres han mantenido tasas de consumo de efectivo más bajas en comparación con el mercado en general. Esto se debe a la alta competencia por la financiación en las etapas iniciales, donde las mujeres han encontrado dificultades para acceder al capital, por lo que que a menudo deben depender de la autofinanciación y una gestión cuidadosa del efectivo en sus inicios.

Las empresas fundadas por mujeres tienden a experimentar menos quiebras y mayores tasas de crecimiento después de su primera ronda de financiación. La pregunta es, entonces, ¿qué pueden hacer las mujeres para conseguir financiación para sus startups? Un primer paso es apoyarse en la red de contactos y buscar acceso a financiación a través de éstos. Las plataformas de crowdfunding también pueden ofrecer una alternativa para la prefinanciación de startups. Una estrategia de crowdfunding puede ayudar a comercializar productos y servicios, construir una comunidad y obtener validación del mercado, al tiempo que se recauda capital mediante pequeñas participaciones. También puede ayudar a posicionarse para una ronda de capital riesgo tras demostrar la viabilidad del concepto y la tracción.

Esta vía puede no ser ideal para todos: las startups B2B pueden encontrarla poco atractiva y las empresas de sectores altamente regulados pueden encontrar obstáculos legales y de cumplimiento que limiten sus campañas. Para obtener financiación de capital riesgo, es fundamental asociarse con la firma adecuada.

Un informe del Banco Europeo de Inversiones muestra que las firmas de capital riesgo con una socia tienen hasta tres veces más probabilidades de invertir en startups lideradas por mujeres. Éstas representan menos del 20% de los puestos de toma de decisiones en las firmas de gestión general. Más del 30% de las firmas más pequeñas (con menos de 50 millones$ en activos bajo gestión) cuentan con más del 50% de mujeres en puestos de toma de decisiones, lo que significa que las fundadoras pueden tener mayores probabilidades de éxito en este ámbito. Sin embargo, una posible desventaja de trabajar con fondos más pequeños puede ser un importe de inversión consecuentemente menor.

Los inversores dispuestos a adoptar una perspectiva de género podrían contribuir a cerrar parte de la brecha de financiación. Aquellos que tienen la tolerancia al riesgo, la capacidad de asumir riesgos, la visión a largo plazo y la capacidad de invertir capital en capital riesgo pueden destinar fondos a startups fundadas por mujeres o a firmas de capital riesgo con mujeres en puestos de toma de decisiones para, aumentar el capital disponible para las emprendedoras, sugiere el análisis de UBS.