Una mejora del 1% en el Retorno de Flujo de Caja sobre el Capital puede traducirse en un aumento del 8% en la valoración justificada para los bancos estadounidenses. De modo similar, una reducción del 1% en la tasa de descuento aplicada a los bancos europeos, que refleje mayores retornos y menor riesgo percibido, podría llevar a un aumento del 17% en la valoración justificada.

Miguel Ángel Valero

En lo que va de 2026, los mercados bursátiles continúan estando altamente correlacionados con la dirección de los indicadores globales de liquidez. La trayectoria de las tasas de interés reales, los diferenciales de crédito y las políticas de los bancos centrales mundiales seguirán marcando el tono, especialmente para las entidades financieras. Los rendimientos de los bonos están enviando señales contundentes en todo el mundo de que estamos entrando en un nuevo régimen inflacionario, aunque parece que las tasas de política monetaria han tocado techo. La curva de rendimiento se ha empinado desde mediados de 2023 y esta tendencia continúa, lo que es muy favorable para las entidades financieras que captan depósitos.

Además, la regulación de los mercados financieros se está flexibilizando, después de 15 años de un endurecimiento normativo que comenzó tras la Crisis Financiera Mundial. Esto debería ser bueno para las expectativas de ganancias, el perfil de retorno y el coste de capital de muchas entidades financieras, pero el cambio será lento y desigual.

"El consenso ahora es que la debilidad del dólar continuará, y coincidimos en que este es el camino de menor resistencia. La debilidad del dólar estadounidense también está afectando los retornos totales de los inversores que no tienen activos en dólares, y esto coincide con nuestra opinión de que los activos fuera de EEUU son relativamente más atractivos, ya que las valoraciones son más baratas y las posiciones siguen siendo ligeras, aunque con menores subponderaciones. Sin embargo, la selección de acciones sigue siendo clave, ya que muchas empresas estadounidenses sólidas están cotizando de manera atractiva", argumentan los expertos de Robeco,

El envejecimiento se encuentra con la desregulación

Las poblaciones envejecidas están alcanzando proporciones problemáticas. En EEUU, en 1950 había 16.5 trabajadores que apoyaban a cada beneficiario de la Seguridad Social. Hoy en día, menos de tres lo hacen, y para 2040 serán solo dos. Se observa un traslado de la carga de la jubilación desde el Estado y las empresas hacia el individuo, lo cual ofrece una oportunidad de crecimiento estructural a largo plazo para las entidades de servicios financieros bien posicionadas.

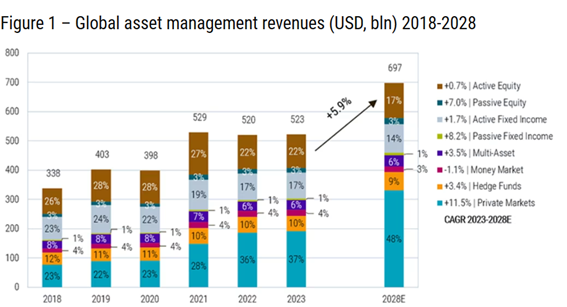

De 2023 a 2028, se espera que todo el crecimiento de los ingresos en gestión de activos sea impulsado por las inversiones alternativas (mercados privados), que se prevé crezcan a una tasa compuesta anual del 11.5% y alcancen casi la mitad de los ingresos totales para 2028. Es alentador que, a pesar del fuerte desempeño en 2025, aún existan claros segmentos subvalorados, aunque ciertos sectores, como los corredores minoristas y los bancos de inversión, hayan experimentado una reevaluación al alza.

"Vemos una fuerte cartera de operaciones de fusiones y adquisiciones (M&A) y ofertas públicas iniciales (IPO) que, junto con un clima marcadamente proempresa en EsEUU, augura un buen ambiente para la realización de negocios", apunta el análisis de Robeco. Según datos de Dealogic, los bancos europeos anunciaron más operaciones de M&A que en cualquier año desde 2009, con un total que se acerca al de sus pares estadounidenses. También se observa una actividad elevada de M&A en la industria de gestión de activos.

Esta tendencia beneficiará a los bancos de inversión globales en EEUU, pero también en Europa y Asia. A medida que las acciones del sector financiero han subido y la sostenibilidad de los actuales retornos sobre el capital (ROE) parece menos cuestionada, el mercado ha aceptado más las fusiones y adquisiciones como sustituto de recompras continuas de acciones. "En general, preferimos operaciones más pequeñas y locales en lugar de grandes operaciones complejas, que suelen decepcionar", matizan en Robeco.

Los gestores de activos alternativos continúan bien posicionados para ofrecer un crecimiento sólido en ingresos relacionados con comisiones durante los próximos cinco años. Combinado con un entorno de salida más favorable, se espera que este impulso facilite la captación de nuevos activos bajo gestión, después de un 2025 decepcionante.

Las aseguradoras de Vida mostraron un fuerte desempeño en 2025, y el crecimiento del nuevo negocio en Asia parece especialmente prometedor. Europa y EEUU también presentan sólidas oportunidades de crecimiento, impulsadas por la creciente demanda tanto de ahorro previo a la jubilación como de ingresos vía anualidades posteriores a la jubilación.

La relajación del entorno regulatorio es positiva para muchas entidades financieras. Este desarrollo está liderado por EEUU, con un gobierno muy proempresa dispuesto a liberar parte del exceso de capital (procedente de las reservas reguladas) hacia la economía real. La Unión Europea, sin embargo, está considerando su propia versión de reformas en los mercados de capital para proteger un terreno de juego equitativo. Una mayor flexibilidad de capital permite a los bancos perseguir estrategias de crecimiento, aumentar dividendos y recompras de acciones, y mejorar beneficios. Aunque el impacto exacto en la rentabilidad varía según la institución, una mejora del 1% en el Retorno de Flujo de Caja sobre el Capital puede traducirse en un aumento del 8% en la valoración justificada para los bancos estadounidenses. De modo similar, una reducción del 1% en la tasa de descuento aplicada a los bancos europeos, que refleje mayores retornos y menor riesgo percibido, podría llevar a un aumento del 17% en la valoración justificada.

Auge de las Finanzas Emergentes y de las Digitales

El crecimiento de la clase media global, especialmente en los mercados emergentes, donde la penetración financiera aún es relativamente baja, provoca un auge de las Finanzas Emergentes. Después de un período lento, el sector financiero de los mercados emergentes terminó 2025 con fuerza, con resultados destacados en Europa Central y del Este, Corea y Brasil.

La economía global ha mostrado una resistencia notable, y se espera que muchas economías emergentes mantengan un crecimiento sólido en 2026. En muchos aspectos, las economías emergentes están siguiendo una trayectoria macroeconómica más sostenible que muchos mercados desarrollados. Con la inflación ahora mayormente controlada, la mayoría de los bancos centrales cambiaron hacia una política de relajación monetaria el año pasado (Brasil y Japón fueron excepciones notables). Además, se espera que Brasil y México reduzcan las tasas este año. Apoyado por dinámicas internas favorables, perspectivas de crecimiento estructural y valoraciones atractivas, el panorama para las finanzas emergentes hasta 2026 es positivo.

En Finanzas Digitales, las tendencias clave como los métodos de pago alternativos, el aumento de la actividad en los mercados de capital y la adopción de la IA, son las oportunidades más prometedoras. Las billeteras digitales como Apple Pay, Venmo, CashApp y Shop Pay continúan aumentando los volúmenes de transacciones. En EEUU, las billeteras digitales representaron el 39% del valor total de las transacciones de comercio electrónico y el 16% del valor de las transacciones en puntos de venta en 2024. Su atractivo radica en la mayor comodidad para el usuario y la reducción de riesgos de fraude, impulsando el cambio desde las entradas manuales de tarjetas, las tarjetas en archivo y el efectivo.

Los proveedores de “compra ahora, paga después” como Afterpay, Affirm y Klarna representaron el 6% de los pagos del comercio electrónico y solo el 1% de los pagos fuera de línea en 2024, pero están ganando terreno. Affirm creció su cartera total de plataforma un 36% interanual, alcanzando los 16.100 millones$ a finales de septiembre de 2025. Como referencia, el gigante de tarjetas Capital One vio declinar su cartera total de préstamos en un -1% hasta los 443.800 millones$ en el mismo período. Anecdóticamente, opciones de pago “paga por banco” están siendo promovidas por comerciantes en los últimos meses. Es una tendencia a observar, ya que estos volúmenes no pasan por las redes de tarjetas.

Además, hay un cambio en el tono de las políticas en respuesta a la crisis de asequibilidad y la economía “en forma de K”, especialmente en Estados Unidos. El giro hacia intervenciones políticas más populistas crea una oportunidad para las fintech, especialmente aquellas que ofrecen productos de préstamo transparentes para consumidores y pequeñas y medianas empresas (pymes).

Una de las tendencias más transformadoras de 2026 es la adopción de agentes de IA. Los agentes de IA son capaces de realizar tareas de manera autónoma en nombre de un usuario, y pueden aumentar la eficiencia, reducir costos y mejorar la experiencia del cliente al automatizar tareas complejas. En un mundo de finanzas digitales, eso significa que miles de empleos de 'cuello blanco' en instituciones financieras están en peligro por la IA.

"Aunque los inversores están actualmente enfocados exclusivamente en los efectos disruptivos de la GenIA sobre los negocios tradicionales, observamos un elemento de extrapolación descuidada. Nos recuerda a la era del Covid, cuando se difundió la narrativa de que 'el mundo ha cambiado para siempre' y que fue revisada en la realidad en un periodo de 6 a 12 meses. Creemos firmemente que la mayoría de los incumbentes serán lentos en responder a estos cambios de plataforma, pero que las empresas nativas digitales o 'tech-first' están mucho mejor posicionadas para ajustarse y beneficiarse de la ola de soluciones de IA entrantes", explican los expertos de Robeco.

"En ese sentido, sentimos que fintech y IA son aliados naturales, no enemigos. Una ventaja duradera se orienta hacia el control sobre datos propietarios, infraestructura y redes. Los ganadores a largo plazo estarán donde se genere continuamente datos propietarios, para que se apliquen las economías de 'red natural'. Vemos a las empresas reguladas como mejor protegidas y pensamos que las compañías de plataforma que generan datos conductuales únicos se beneficiarán de la GenIA", añaden.

"Además, observamos que la tecnología blockchain está ganando terreno rápidamente, ya que comenzamos a reconfigurar la infraestructura financiera existente. Las blockchains funcionan como capas neutrales de liquidación y ejecución donde la actividad, la liquidez, los datos y las aplicaciones convergen en carriles compartidos. Estamos en las primeras etapas de una transición donde los servicios financieros se mueven de lo en línea a lo en cadena. Este ecosistema es un aliado natural de la GenIA, ya que grandes enjambres de agentes de IA pueden ser atendidos en tiempo real y a bajo costo. Curiosamente, en esta nueva economía, el valor se acumula no solo a las aplicaciones, sino también a la capa blockchain", recalcan.

"Dado que la adopción empresarial de GenIA aún está en sus primeras etapas, debemos mantener una mente abierta al elegir ganadores y perdedores, aunque el actual episodio de venta indiscriminada claramente está brindando oportunidades dentro de las Finanzas Digitales", concluyen en Robeco.