Solo un tercio de las empresas españolas señala que el retorno supera en más de un 50% la inversión realizada en IA, mientras que lo más habitual es que se sitúe por debajo del 20%.

Miguel Ángel Valero

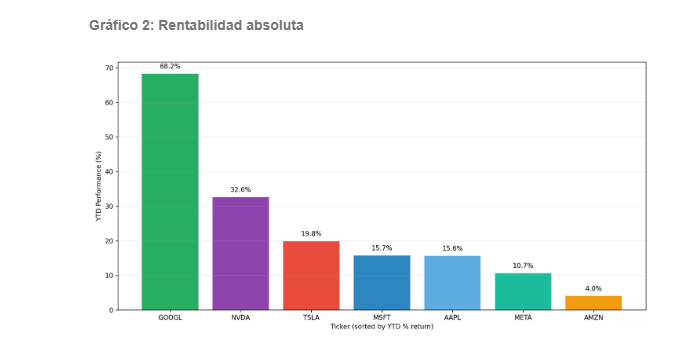

SpaceX cierra la mayor adquisición tech en años y compra Cursor (Anysphere), la app de IA para programadores más popular del momento, por 60.000 millones$. Apenas días después de su espectacular OPV, Elon Musk convierte SpaceX en jugador central de la carrera por el código con inteligencia artificial (IA), compitiendo directamente con GitHub Copilot y Windsurf de Google.

Pero hay más movimientos: Rackspace sube un 9% tras firmar un acuerdo con AMD para desplegar 30 megavatios de capacidad de computación en sus centros de datos. Para Rackspace es un espaldarazo de credibilidad enorme, aunque AMD pague el precio con una caída del 4%.

ARK InnestWood: la IA no es una moda pasajera

Cathie Wood, fundadora y CIO de ARK InvestWood, ha participado en un encuentro con inversores profesionales en Madrid organizado por CapitalStrategies, para ofrecer una visión de primera mano sobre las tendencias en tecnología disruptiva e innovación que marcarán los próximos años. La IA no es una tendencia reciente para ARK. Mientras la industria financiera tradicional analizaba compañías en función de sus colchones de flujo de caja, la firma llevaba años identificando las plataformas tecnológicas que iban a redefinir la economía global: "La IA no es una moda pasajera. Llevábamos 25 años preparándonos para este momento".

La inversión en las próximas disrupciones tecnológicas se está democratizando y es posible para el inversor español acceder a los vehículos de inversión de ARK, así como en Portugal,Chile, Colombia, Perú y Brasil, gracias a un acuerdo en exclusiva con CapitalStrategies, que busca empoderar a más inversores para que participen en lastransformaciones tecnológicas que están redefiniendo el mundo y posicionarsus carteras con una visión de crecimiento a largo plazo.

Para Wood, la IA actúa como eje central de las cinco plataformas en las que invierte ARK (Inteligencia Artificial, Robótica, Multiomics, Almacenamiento de Energía y Blockchain) y que se distribuyen en España y otros países a través de Capital Strategies: "Es en ese mundo de plataformas convergentes donde realmente creamos valor",

En este sentido, hizo hincapié en el impacto de la IA en el sector sanitario. La combinación de IA con Multiomics está permitiendo diagnosticar el cáncer mediante análisis de sangre, desarrollar terapias génicas de una sola dosis y reducir el coste de desarrollo de fármacos de 2.400 millones a 700 millones$.

"Desde el primer momento vimos en Tesla una plataforma de movilidad autónoma, robótica, almacenamiento de energía e IA", explica. La robótica es uno de los sectores emergentes con mayor potencial transformador, apuntando a una reducción de costes que podría situarse entorno a los 2,2 millones$ por aplicación.

"El uso de estos chips que hacen posible la IA se ha disparado en el mercado", pero aún queda por ver cómo evolucionará su demanda y acceso, ya que "muchos inversores no saben todavía qué va a suceder con los GPU".Wood también estuvo acompañada por su equipo europeo de la gestora: Charles Roberts, Ovid Amadi, Nicholas Grous, Stuart Forbes y Thomas Hartmann-Boyce, que completaron la sesión con sus conclusiones por área: desde el potencial del diagnóstico molecular en salud, hasta el crecimiento del 29% de crecimiento anual acumulado en centros de datos, entre otras iniciativas.

HSBC: IA parea reducir reducir a la mitad el tiempo de reacción a un riesgo

HSBC y Google Cloud han anunciado una alianza plurianual para desarrollar e implementar capacidades de IA en las operaciones globales del banco británico, con el objetivo de acelerar la innovación en ámbitos como el asesoramiento hiperpersonalizado y la gestión del riesgo de delitos financieros. Esta nueva colaboración contribuirá a acelerar la adopción de nuevas formas de trabajo apoyadas en la IA en el conjunto de las operaciones globales de HSBC.

En este marco, HSBC trabajará con los equipos de ingeniería de Google Cloud y Google DeepMind en el desarrollo de nuevas herramientas y programas impulsados por IA, con acceso a las últimas capacidades de IA agéntica de Google, incluidos los modelos Gemini y la plataforma Gemini Enterprise Agent. Se espera que la alianza permita desarrollar más de 200 nuevos casos de uso de IA en HSBC durante los próximos dos años.

Además de simplificar procesos, contribuirá a identificar y priorizar las iniciativas de mayor valor para su inversión y despliegue en HSBC, cada una de las cuales podría generar más de 100 millones$, ya sea en ingresos directos adicionales o en mejoras más amplias de eficiencia. Todo ello se suma a las más de 600 aplicaciones de HSBC que ya operan en Google Cloud.

El programa comenzará con tres áreas de actuación prioritarias:

- Atención más personalizada en gestión patrimonial: HSBC transformará la forma en que presta servicio a sus clientes de gestión patrimonial, combinando capacidades más avanzadas basadas en IA con la experiencia de sus gestores de relaciones. Esto permitirá a miles de gestores de HSBC ofrecer un acompañamiento financiero más proactivo y personalizado, así como asesoramiento en tiempo real a los clientes a lo largo de todas las etapas de su relación con el banco, de una forma segura.

- Refuerzo de la gestión del riesgo de delitos financieros: HSBC desplegará IA generativa e IA agéntica para desarrollar una arquitectura de prevención del delito financiero que sea capaz de detectar riesgos en fases más tempranas, contribuyendo así a prevenir perjuicios y a ofrecer una experiencia más ágil a los clientes. Gracias a estas iniciativas, HSBC espera poder reducir a la mitad el tiempo de reacción cuando se detecte un riesgo, incluyendo el análisis de cerca de mil millones de transacciones al mes que el banco monitoriza en busca de indicios de actividad financiera ilícita.

- Equipos impulsados por la IA: HSBC reforzará las capacidades de sus equipos comerciales y de sus gestores de relaciones mediante la ampliación de un asistente de decisión basado en IA, que ya está reduciendo de horas a minutos el tiempo dedicado a tareas administrativas y a la preparación de reuniones con clientes para miles de usuarios. Además, trabajará en la integración de procedimientos regulatorios en estructuras basadas en IA, con el fin de ofrecer de forma consistente opciones y análisis estructurados que faciliten una toma de decisiones más eficaz por parte de los banqueros. Esto permitirá a los profesionales de HSBC ofrecer respuestas más ágiles y una atención personalizada, manteniendo siempre el criterio humano en la toma de decisiones.

Georges Elhedery, Group CEO de HSBC, afirma: “La IA se está consolidando como una de las tecnologías que definirán nuestra era, al permitirnos ofrecer a cada cliente una experiencia personalizada, entiempo real y a escala, manteniendo siempre el criterio humano, la toma de decisiones y la responsabilidad en el centro. Una alianza como esta con Google Cloud nos ayuda a dotar a nuestros equipos de las herramientas que necesitan para estar preparados para el futuro y respalda nuestro trabajo para construir un HSBC más sencillo, ágil, rápido y cercano".

Thomas Kurian, CEO de Google Cloud, añade: “Nuestra alianza con HSBC representa una referencia para el futuro del sector de los servicios financieros. Al acelerar la adopción de la IA mediante Gemini, nuestra plataforma Gemini Enterprise Agent, nuestros equipos de ingeniería desplegados junto al cliente y la capacidad de investigación de Google DeepMind, HSBC está construyendo un banco más inteligente, resiliente y ágil, capaz de generar un valor significativo para sus clientes.”

Entelgy: Solo uno de cada seis CEO asegura haber recuperado lo invertido en TI

La transformación digital ha pasado a ser una de las principales prioridades de inversión para las empresas españolas, pero lograr el retorno de este esfuerzo sigue siendo un reto. Según el The Business Tech Consultancy, de Entelgy, si bien cerca del 60% de los CEO de grandes empresas destinan entre el 20% y el 50% de su presupuesto anual a la implementación de herramientas digitales y digitalización de procesos, solo uno de cada seis asegura haber recuperado la inversión inicial.

Las áreas en las que los directivos han percibido un mayor impacto en la productividad de la empresa son en el análisis de datos (50,7%), la automatización de tareas administrativas (41%) y el desarrollo de software (29,3%). Sin embargo, a pesar del elevado nivel de inversión, la rentabilización de estas tecnologías sigue siendo un desafío, siendo el elevado coste de implementación (30%) y la falta de talento especializado (36,3%) las dos principales barreras para obtener un retorno claro.

Todo ello está llevando a las organizaciones a reforzar sus capacidades internas como vía para acelerar la adopción tecnológica y mejorar los resultados de estas inversiones. En este sentido, el 80% de las grandes corporaciones ya cuenta con programas internos de capacitación orientados a tecnología y habilidades digitales para sus empleados

La IA sigue ganando terreno en la empresa española. Ocho de cada diez CEO afirman que las soluciones de IA implementadas en sus organizaciones están generando un retorno claro. Sin embargo, la magnitud de ese retorno todavía es moderada para una parte importante de las compañías ya que solo un tercio señala que éste supera en más de un 50% la inversión realizada, mientras que lo más habitual es que se sitúe por debajo del 20%.

Al mismo tiempo, comienzan a surgir señales de cierta saturación en torno a esta tecnología. Aunque el 52,3% de los CEO considera que la IA será indispensable para la supervivencia de sus empresas, un 47,7% reconoce sentirse cansado de la atención y la relevancia que se le está otorgando en el ámbito empresarial.

Esta cautela, se traslada también a la operativa, ya que solo un 31,7% de los CEO de las grandes empresas manifiesta una confianza plena en las decisiones automatizadas generadas por tecnologías como la inteligencia artificial, la analítica avanzada o la automatización. Un dato que refleja que, pese al avance de estas herramientas y a los beneficios que aportan, todavía persisten ciertas reservas sobre su capacidad para asumir procesos de decisión de forma autónoma.

Más allá de la adopción tecnológica, los líderes empresariales tienen claramente identificadas las principales amenazas para sus organizaciones. El cumplimiento normativo (45,7%) encabeza la lista de preocupaciones, seguido por la dependencia de los proveedores tecnológicos (36,7%), la escasez de talento (33%) y la pérdida de conocimiento corporativo (32%) por cuestiones como jubilaciones, rotaciones o fuga de talento.

“Los datos del estudio muestran que la digitalización empresarial ha alcanzado una fase de madurez. Aunque las empresas españolas destinan una parte significativa de su presupuesto a tecnología, el principal retorno de estas inversiones no proviene de innovaciones orientadas al mercado, sino de la mejora de la eficiencia interna. La optimización de procesos, el análisis de datos y la automatización de tareas administrativas se han convertido en los principales motores de productividad y rentabilidad” afirman desde Entelgy.