A pesar de su mala evolución reciente, la tesis de inversión a largo plazo sigue intacta y encuentra un pilar fundamental en el comportamiento de los bancos centrales, cuya tasa de acumulación promedio se ha duplicado en los últimos cuatro años hasta las 1.000 toneladas anuales frente a una media de 500 toneladas de la década anterior.

Miguel Ángel Valero

JPMorgan Chase & Co. apunta a que el oro llegará a los 4.500$ al final de 2026. Esto significa que enfría la fiebre del oro, que ya no ve tanto empuje en la demanda de los grandes compradores. Ahora calcula que el oro tocará los 4.300$ por onza en el tercer trimestre y los 4.500 en el cuarto. El 9 de junio, hablaba de 6.000$ antes de final de año. El gran riesgo para esa previsión está en la Reserva Federal. Si la inflación vuelve a dar guerra y llegan subidas de tipos antes de lo esperado, el oro perdería brillo frente a los activos con rentabilidad. Aun así, JPMorgan mantiene una visión alcista para 2027 gracias a las compras de los bancos centrales y a la demanda física.

Por su parte, la plata podría moverse entre 60$ y 65 por onza. El platino rondaría los 1.800$ a finales de 2026 y los 1.950 en 2027, mientras el paladio cerraría 2026 cerca de 1.350$ y promediaría 1.300 en 2027.

El House View de Banca March apunta que, al cierre de junio, el mercado del oro encadenaba su cuarto mes consecutivo de retrocesos, acumulando una contracción del 4,5% en el año. Destaca el persistente repunte de los tipos de interés reales que eleva el coste de oportunidad de mantener activos refugio como el oro, que no generan rendimientos periódicos. En paralelo, la fortaleza reciente del dólar ha actuado como un claro catalizador bajista, al encarecer de forma automática el oro para los inversores que operan con otras monedas, comprimiendo así la demanda internacional. Esta confluencia de factores ha forzado la toma de beneficios que, lejos de quebrar los fundamentales del activo, ha generado un ajuste cíclico en las valoraciones.

Por eso, recomienda comprar oro tras la corrección. Su escasez física y el respaldo institucional ayudarán a su recuperación. A pesar de su mala evolución reciente, la tesis de inversión a largo plazo sigue intacta y encuentra un pilar fundamental en el comportamiento de los bancos centrales, cuya tasa de acumulación promedio se ha duplicado en los últimos cuatro años hasta las 1.000 toneladas anuales frente a una media de 500 toneladas de la década anterior.

Los últimos datos agregados del sector revelan además un componente operativo clave: ante el complejo escenario macroeconómico actual, el 76% de las instituciones monetarias ya gestiona el oro de forma totalmente segregada del resto de sus reservas de divisas, consolidándolo como un activo estratégico y de mitigación de riesgos de primer orden.

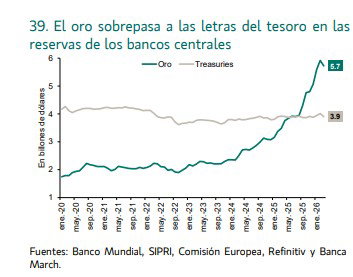

Esta tendencia es liderada por los mercados emergentes, donde un récord del 45% prevé aumentar sus reservas propias en los próximos meses. Este intenso posicionamiento institucional ha provocado además que la ponderación del oro en los balances oficiales llegue a superar la tenencia acumulada de letras del Tesoro estadounidense.

El ejemplo más evidente es el Banco Popular de China: aceleró sus compras en mayo sumando 10 toneladas métricas –su mayor adquisición mensual desde diciembre de 2024–, superando las 8 toneladas de abril. Con ello, en mayo de 2026 alcanza las 25,2 toneladas, un notable incremento frente a las 16,8 toneladas registradas en el mismo periodo de 2025.

Por el lado de la oferta, el soporte fundamental del oro se ve reforzado por una creciente asimetría entre la extracción y las reservas disponibles. La industria minera global afronta severas limitaciones estructurales para expandir su producción, debido a que la tasa de éxito en las fases de exploración se ha desplomado en el último lustro; de hecho, desde 2020 solo se han registrado seis descubrimientos que superen el umbral de los dos millones de onzas, lo que supone apenas la mitad de la media histórica de 11,6 hallazgos.

Este escenario de escasez geológica coincide, además, con un punto de inflexión monetario, ya que el consenso de mercado está descontando un sesgo de la Fed excesivamente restrictivo. En este sentido, las presiones inflacionarias remanentes forzarán un sesgo más neutral, lo que impedirá que las tasas de interés de referencia suban tanto como anticipan las curvas de futuros. Este freno en el endurecimiento monetario actuará como un techo efectivo para el rendimiento de los bonos soberanos, limitando de forma directa el repunte de los tipos de interés reales y despejando el camino para una recuperación en la cotización del oro.