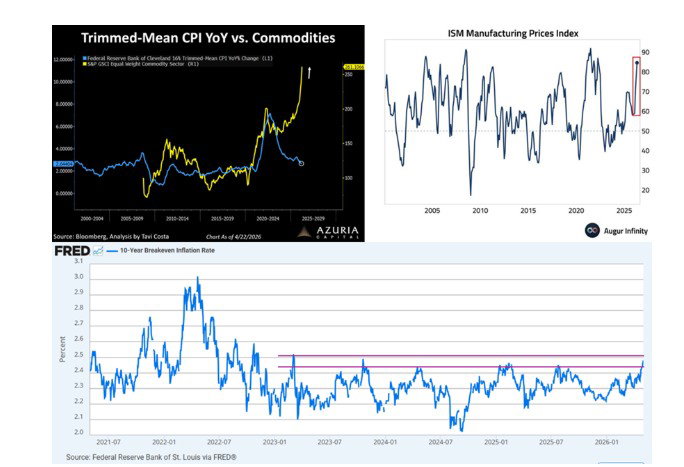

La cuestión central ya no gira tanto en torno a los movimientos de precios de las materias primas a corto plazo, sino sobre dónde la escasez se vuelve realmente limitante a lo largo de la cadena de valor.

Miguel Ángel Valero

Los minerales críticos han pasado de ocupar una posición periférica en los mercados de materias primas a situarse en el centro de la estrategia económica, industrial y geopolítica. A diferencia de las materias primas tradicionales, se definen menos por el volumen o los ciclos de precios y más por su carácter funcionalmente irremplazable. Son componentes indispensables para tecnologías clave que sustentan la electrificación, la infraestructura digital y los sistemas de defensa modernos. "Esto los convierte en una temática estructural más que cíclica", subraya un análisis de DWS.

Lo que distingue a los minerales críticos de las materias primas clásicas es la naturaleza de su oferta y demanda. La demanda está impulsada simultáneamente por tres fuerzas en gran medida independientes: la transición energética, el rápido despliegue de infraestructuras digitales y basadas en inteligencia artificial, y el aumento de las necesidades de seguridad y defensa. Cada una de estas tendencias cuenta con respaldo político, una orientación de largo plazo y una sensibilidad relativamente baja a las desaceleraciones económicas de corto plazo. En conjunto, generan un perfil de demanda persistente que difícilmente puede verse compensado por debilidad cíclica en mercados finales individuales.

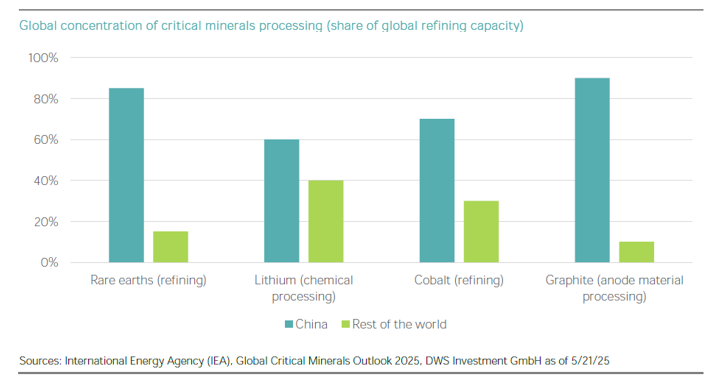

Por el lado de la oferta, sin embargo, la capacidad de respuesta es limitada. Aunque muchos minerales críticos son geológicamente abundantes, los yacimientos económicamente viables y, sobre todo, las capacidades de procesamiento son escasos y están altamente concentrados. Los principales cuellos de botella no se encuentran tanto en la extracción minera, sino en las etapas posteriores de la cadena: refinado, separación, metalización y producción de bienes intermedios sofisticados, como imanes permanentes o productos químicos para baterías.

Estas fases requieren una elevada inversión de capital, son tecnológicamente complejas, sensibles desde el punto de vista medioambiental y lentas de escalar. Décadas de política industrial han dado lugar a un elevado grado de concentración geográfica y tecnológica, especialmente en China, que actualmente domina gran parte de las actividades de refinado y producción de imanes.

Esta concentración otorga a los minerales críticos una relevancia geopolítica que va mucho más allá de las dependencias comerciales tradicionales. El control sobre las etapas de procesamiento se traduce directamente en capacidad de influencia estratégica. Los controles a la exportación, los regímenes de licencias y las restricciones tecnológicas han convertido a determinados minerales en instrumentos de poder, con efectos que a menudo se extienden mucho más allá de las fronteras nacionales.

Para Europa y EEUU, esto genera vulnerabilidades estructurales que no pueden resolverse rápidamente, incluso con políticas industriales y de materias primas ambiciosas. Estas características también ayudan a explicar por qué los precios suelen ofrecer señales engañosas. Los mercados de minerales críticos tienden a ser pequeños, opacos y fuertemente influenciados por la intervención política. Precios bajos o volátiles no indican necesariamente una oferta suficiente ni un bajo valor estratégico. Al mismo tiempo, los precios incentivadores necesarios para desarrollar cadenas de suministro alternativas fuera de los actuales centros de control suelen ser significativamente más altos de lo que sugieren los precios spot actuales.

Para los inversores, esto implica un cambio de perspectiva. La cuestión central ya no gira tanto en torno a los movimientos de precios de las materias primas a corto plazo, sino sobre dónde la escasez se vuelve realmente limitante a lo largo de la cadena de valor. Las compañías posicionadas en segmentos estructuralmente restringidos —especialmente en procesamiento y aplicaciones downstream— podrían beneficiarse de una demanda duradera, capacidad de fijación de precios y apoyo político, incluso si la volatilidad sigue siendo elevada.Por ello, una exposición amplia al denominado “beta de materias primas” resulta menos informativa que un análisis granular basado en la cadena de valor.

En conjunto, los minerales críticos no señalan el inicio de un nuevo superciclo de materias primas. Más bien reflejan una transformación duradera del orden económico global, en la que la resiliencia, la seguridad de suministro y el control estratégico están adquiriendo cada vez más importancia frente a la eficiencia de costes. Comprender este cambio es esencial para interpretar tanto la evolución geopolítica como las dinámicas de inversión a largo plazo.

El cacao registra la 5ª mayor subida del siglo XXI

El cacao se disparó el 27 de mayo de 2026 casi un 10%, la quinta mayor ganancia diaria en lo que llevamos de siglo XXI, por los problemas de cosecha en Costa de Marfil que se suman a una demanda estacional que no afloja. El impacto llega directo a las grandes chocolateras del mundo. Lindt, Mondelez y Barry Callebaut, entre otras, no pueden trasladar estos precios al consumidor tan rápido como el mercado de futuros se mueve. Sus márgenes lo van a notar.

Oriente Medio deja a Europa sin aluminio

Mientras, la guerra provocada por los ataques de Israel y de EEUU a Irán tiene un efecto colateral que nadie esperaba en las Bolsas europeas y es que Europa se está quedando sin aluminio de Oriente Medio. El bloqueo del Estrecho de Ormuz ha cortado los flujos de metal que antes llegaban del Golfo, y el déficit acumulado ya supera los 5,6 millones de toneladas según el análisis de Bank of America.

Canadá aprovecha la oportunidad. Las exportaciones canadienses de aluminio hacia la Unión Europea se dispararon un 276% el año pasado. El motivo adicional es que Trump impuso aranceles del 50% al metal canadiense, así que los productores de ese país redirigen su producción hacia el comprador con más apetito y sin aranceles. Europa, encantada de tener proveedor. Pero el aluminio canadiense es más caro de transportar y el precio en el continente sube. Los sectores que lo notan primero son los más expuestos al metal: fabricantes de coches (Volkswagen, Stellantis), industria aeronáutica (Airbus) y packaging. Todo lo que usa latas, chasis o fuselajes va a pagar más. Y las empresas que no puedan repercutir ese coste al cliente final van a ver sus márgenes comprimirse.