Cada día que pasa con el Estrecho de Ormuz cerrado, se acerca el escenario alternativo peor para la economía: la aparición de efectos de segunda ronda en la inflación, que extenderían la inflación a otros bienes y servicios, debilitando el consumo y por tanto el crecimiento.

Miguel Ángel Valero

Trump eleva la presión dialéctica sobre Irán al señalar que pospone un ataque conjunto de Estados Unidos con las monarquías del Golfo —Arabia Saudí, Catar y Emiratos Árabes Unidos— que, según sus palabras, estaba previsto para hoy. Sin concretar plazos, se habla ahora de una ventana de dos o tres días para alcanzar un acuerdo. Las negociaciones, aunque alejadas del foco mediático, continúan, con una propuesta iraní presentada durante el fin de semana que sigue sin satisfacer las expectativas de Washington.

En paralelo, tras el golpe sufrido por los bonos, los mensajes cambiantes en torno al conflicto ayudaron a contener las ventas e incluso permitieron avances en el tramo largo de la curva alemana. La renta variable, por su parte, continúa disfrutando de su luna de miel con la inteligencia artificial. Los contundentes resultados del primer trimestre respaldan que el S&P 500 se mantenga cerca de máximos, a la espera de que mañana los resultados de Nvidia pongan el broche de oro a la temporada. A estas alturas, las ambiciosas cifras que Jensen Huang daba el año pasado –cuando hablaba de una inversión acumulada en infraestructuras de IA de entre tres billones y cuatro billones$ al final de la década– ya no parecen tan lejanas.

Trump regresa, así, a un entorno en el que el mercado percibe como más tangible el despliegue masivo de capital en infraestructura de IA que la probabilidad de un conflicto prolongado con Irán. Además, tras dos meses y medio de interrupciones en el estrecho, la resiliencia de la economía global –y, en particular, de la estadounidense– sigue sorprendiendo. Las Bolsas continúan premiando la escasez, mientras que los bonos y las materias primas la observan desde un prisma más cauteloso.

Ampliación de TrumpRx

Por otra parte, Trump ha anunciado la ampliación de su plataforma de venta directa de medicamentos, TrumpRx, que incorporará más de 600 fármacos genéricos a precios reducidos. La iniciativa se desarrollará en colaboración con el empresario Mark Cuban y su compañía Cost Plus Drugs, especializada en la venta directa de medicamentos por correo al consumidor. Sus descuentos se integrarán en la plataforma TrumpRx junto con ofertas de GoodRx y la división farmacéutica de Amazon. Según el presidente de EEUU, la medida multiplicará por casi siete el catálogo disponible. Con ello, la administración busca aliviar el impacto al creciente coste de vida en los hogares, en un contexto marcado por la proximidad de las elecciones legislativas.

Pero la medida adoptada por Trump tiene mucho que ver con una decisión del Tribunal Supremo, que rechaza por unanimidad el recurso de cinco grandes farmacéuticas (Bristol Myers, Novo Nordisk, AstraZeneca, Merck y Novartis) contra el programa de negociación de precios de Medicare. Estas empresas llevaban meses recurriendo el programa de negociación de precios de Medicare de la Ley de Reducción de la Inflación de Biden. Lo que hace especialmente duro el golpe es que Trump mantiene la ley en vigor. La industria farmacéutica esperaba que el cambio de Administración les diera oxígeno. No ha sido así. El programa de negociación de precios de Medicare es ya una realidad permanente del mercado americano, y los diez primeros medicamentos en la lista son solo el principio.

Las implicaciones son directas y duraderas. Cualquier empresa con un medicamento de alto precio en la lista de Medicare tiene que modelar un descuento forzado en sus proyecciones de ingresos. Los márgenes de toda la gran farma con exposición a Medicare se comprimen de forma estructural. Y eso lo están pagando en Bolsa.

Mientras, Vladimir Putin llegar a Pekín para reunirse con Xi Jinping con el objetivo de impulsar el proyecto del gasoducto Power of Siberia 2, que conectaría Siberia con China a través de Mongolia. En el actual contexto de inestabilidad en Oriente Medio, Pekín tiene un incentivo evidente en garantizar su suministro energético –el 30% de su gas importado pasa por el estrecho de Ormuz–, mientras que Moscú, presionado por las sanciones occidentales derivadas de la guerra tras la invasión de Ucrania, busca reforzar una relación comercial de la que depende cada vez más.

Ebury: El dólar gana tracción en LatAm

Tras la caída generalizada de los bonos soberanos y la falta de avances en las negociaciones con Irán, los inversores buscaron refugio en el dólar, que se fortaleció frente a todas las divisas latinoamericanas. Además algunos factores domésticos lastraron especialmente a determinadas divisas como el real o el peso chileno. En Brasil, un escándalo que ha salpicado a Bolsonaro ha generado preocupación entre los inversores de cara a las elecciones electorales de octubre, mientras que la corrección sufrida del cobre ha impactado sobre las divisas chilenas y peruanas.

- Real brasileño (BRL): fue la divisa latinoamericana que peor desempeño mostró la semana pasada, habiéndose depreciado más de un 2 % frente al dólat. A los factores globales que provocaron una huida hacia el dólar, se sumaron los domésticos que presionaron al real a la baja. Entre ellos destacamos los audios que vinculan a Flavio Bolsonaro con el banquero Daniel Vorcaro, acusado de fraude. El coste electoral de este escándalo está por determinar, aunque ya ha provocado un sorpasso en las probabilidades implícitas de Polymarket (45% de Lula vs 32% de Bolsonaro). Contrarrestando a estos factores bajistas, el real debería continuar viéndose respaldado por unos precios del crudo elevados con respecto a los niveles previos al conflicto y un carry trade aún atractivo, a pesar de las bajadas que anticipamos a lo largo de este año.

- Peso chileno (CLP): continúa cotizando casi un 6% por encima de los niveles previos al conflicto de Irán, sin atisbo alguno de una resolución del mismo. El peso se vio lastrado, además, por una caída del cobre del 2,5% en la última semana. Tras el rally experimentado en el último mes, el cobre perdió algunas de sus ganancias dadas las perspectivas de un desaceleración de la actividad económica por la guerra de Irán y unos datos económicos de China que apuntan a un menor dinamismo en este segundo trimestre del año. Como guinda del pastel, los datos de PIB del primer trimestre confirmaron la desaceleración que venían anunciando las últimas publicaciones del Imacec, habiéndose producido una contracción interanual del 0,5 %. En este contexto, el listón para que el banco central suba tipos ahora está un peldaño más alto.

- Peso colombiano (COP): ha sufrido un mes desastroso, habiendo caído más de un 6% frente al dólar y perdido todas sus ganancias desde la guerra de Irán. A las preocupaciones por la independencia del banco central y la incertidumbre electoral, se suma la mayor emisión de bonos soberanos por el Ministerio de Hacienda para financiar un total return swap, que está presionado los rendimientos al alza. A dos semanas de las elecciones presidenciales, se espera que la incertidumbre y la volatilidad se mantengan elevadas. Las encuestas apuntan de forma consistente a una victoria de Cepeda en primera ronda. En segunda, sin embargo, existe menos claridad y parece que podría darse un resultado ajustado. A día de hoy, Polymarket daría por ganador al candidato de derechas, Abelardo de la Espriella, pero las probabilidad implícitas podrían continuar variando en las próximas semanas.

- Peso mexicano (MXN): también perdió algo de terreno la semana pasada, aunque sigue cotizando en torno a los niveles previos al estallido del conflicto en Irán. El inicio de conversaciones con EEUU en marzo en torno a la renegociación del T-MEC es una señal positiva. No obstante, la volatilidad podría intensificarse si la administración de Trump empieza a lanzar amenazas como herramienta de negociación. De momento, el gobierno de Sheinbaum está adoptando una posición bastante conciliadora, permitiendo cierta estabilidad en el cruce USD/MXN. Esta semana estaremos atentos a las últimas minutas de Banxico y a la publicación de múltiples datos económicos este viernes, de los cuales destacamos el PIB del T1 y la inflación de mitad de mes. Se espera una confirmación de que Banxico ha dado por cerrado el ciclo de recortes, lo cual evitará un estrechamiento mayor del diferencial de tipos con otras regiones económicas.

- Sol peruano (PEN) El cruce USD/PEN parece haberse estabilizado en torno a la cota de 3.43 en la última semana, tras la confirmación de una segunda vuelta electoral que se disputarán Keiko Fujimori y Roberto Sánchez. El candidato preferido de los inversores es la primera y los mercados de apuestas apuntan a una victoria suya con una probabilidad implícita del 64% frente al 36% de Sánchez. De confirmarse, vemos margen para una mayor recuperación del sol peruano. En cuanto a política monetaria, el banco central mantuvo las tasas intactas la semana pasada, habiendo adoptado claramente una postura de 'esperar y ver'. Seguimos pensando queprolongará la pausa en el futuro inmediato, pero dados los riesgos inflacionarios y el buen comportamiento de la economía, no se debe descartar por completo un posible ajuste al alza este año.

UBS: más volatilidad y riesgos para el crecimiento

Las Bolsas globales han caído en medio de una venta masiva de bonos gubernamentales. "Creemos que la volatilidad de los rendimientos podría aumentar aún más a corto plazo a medida que se intensifican los riesgos inflacionarios, aunque también esperamos que los riesgos para el crecimiento cobren protagonismo. No creemos que unos rendimientos más altos vayan a frenar el actual rally bursátil. Los riesgos para el crecimiento siguen siendo un factor a tener en cuenta para los bancos centrales. Probablemente habrá suficiente demanda de bonos para estabilizar los rendimientos. Los mercados bursátiles deberían resistir unos rendimientos más altos gracias a un crecimiento sólido", señalan en UBS.

Mark Haefele, Director de Inversiones (CIO) de UBS Global Wealth Management, afirma: “Si bien la volatilidad de los rendimientos a corto plazo puede mantener a los mercados en tensión, los niveles actuales de rentabilidad y los riesgos para el crecimiento apuntan, en nuestra opinión, a una atractiva relación riesgo-retorno para los bonos de calidad con vencimientos cortos y medios. También mantenemos una visión positiva sobre la renta variable global y recomendamos a los inversores mantener una exposición diversificada entre sectores y regiones”.

“Nuestra visión sigue siendo que los inversores deben mantenerse invertidos, al tiempo que rebalancean posiciones concentradas desde una posición de fortaleza y aumentan la exposición a bonos de calidad”, insiste.

“El resultado más probable de las elecciones de medio mandato de 2026 es un gobierno dividido, poniendo fin a dos años de control unificado y redefiniendo el proceso legislativo. Sin embargo, los principales impulsores del comportamiento de los mercados —los beneficios empresariales, la política monetaria y el crecimiento económico— seguirán siendo determinantes”, aporta Ulrike Hoffmann-Burchardi, Chief Investment Officer Americas y Global Head of Equities.

“Tras el fuerte rally de los mercados durante las últimas siete semanas, no sería inusual ver un período de consolidación, y ahora esto podría ser incluso más probable. Sin embargo, esperamos que esta fase sea más bien una ‘pausa para tomar impulso’ y no una debilidad prolongada. En última instancia, los fundamentales de crecimiento y beneficios deberían prevalecer, a medida que los apoyos y errores de política queden atrás”, cree Jason Draho, Head Asset Allocation Americas.

Columbia Threadneedle: tipos más altos durante más tiempo

Anthony Willis, Senior Economist de Columbia Threadneedle Investments, señala que, al observar los mercados bursátiles estadounidenses, cabría esperar que todo fuera bien en la economía del país. Sin embargo, el panorama inflacionario es cada vez más preocupante. Se constató que los precios de los productos al salir de fábrica estaban subiendo en torno al 6%.Estas tendencias ponen de manifiesto que la inflación está empezando a repuntar de verdad, y todo ello en un momento en el que las expectativas apuntaban a que se moderaría a lo largo de 2026.

La subida repentina de los precios de la energía es el factor determinante de este cambio de tendencia, con el petróleo situándose en torno a los 110$ por barril. A más largo plazo, se espera que los precios se mantengan en torno a los 90$l, un nivel significativamente más alto que el registrado antes de que estallara el conflicto. Este cambio en los precios significa que la situación actual no es tanto un repunte puntual del precio del petróleo como un aumento sostenido de los costes energéticos. Esto, a su vez, aumenta los riesgos en torno a los datos de inflación a largo plazo y eleva las

posibilidades de que los bancos centrales tengan que subir los tipos de interés en algún momento.

Las condiciones financieras ya se han endurecido, una situación que se hace patente en los mercados de bonos mundiales, donde los rendimientos están subiendo considerablemente. Aunque el Reino Unido ha acaparado los titulares debido a los problemas políticos asociados, los rendimientos de los bonos tienden al alza en muchos mercados desarrollados. Esto refleja la expectativa de que la inflación probablemente se mantenga más alta durante más tiempo debido a los elevados costes energéticos. Y, por supuesto, el estrecho de Ormuz sigue cerrado. La situación allí sigue siendo incierta y hay pocas expectativas de que se alcance una solución a corto plazo, pero cualquier acuerdo sería acogido con gran satisfacción por los mercados

Estaremos muy atentos a las cifras de inflación del Reino Unido, cuya publicación está prevista para finales de esta semana. Se espera que la cifra supere el 3%, por lo que, al igual que en EEUU, los datos van en la dirección equivocada y existe margen para que sigan subiendo durante el verano. Prevemos algunas subidas de los tipos de interés en los próximos meses, y es probable que el Banco Central Europeo sea el primero en actuar en su próxima reunión. El Banco de Inglaterra podría esperar un poco más, pero esperamos que suba los tipos en julio. En cuanto a la Fed, las expectativas han cambiado mucho a lo largo del año, pasando de recortes agresivos bajo el nuevo liderazgo a que los mercados descuenten ahora subidas de tipos en los próximos 12-18 meses. En este contexto, no es de extrañar que los rendimientos de los bonos tiendan al alza, una situación que probablemente no cambiará hasta que lleguen mejores noticias de Oriente Medio.

UBP: la renta variable se toma un respiro

Por su parte, la última Perspectiva Semanal de UBP: El rally bursátil se detiene mientras los rendimientos se ajustan por la inflación, destaca que los mercados mundiales están entrando en una fase más equilibrada, en la que los tipos de interés elevados durante más tiempo, las renovadas presiones energéticas y la inflación persistente están empezando a poner a prueba el repunte bursátil impulsado por la IA, en lugar de revertirlo de forma abrupta. La renta variable se está tomando un respiro tras las fuertes ganancias, los rendimientos de los bonos han subido hasta máximos de un año y las divisas cíclicas, como el euro y la libra esterlina, parecen más vulnerables en el margen, mientras que el oro se ha corregido ante el aumento de los rendimientos, pero sigue beneficiándose de unos factores de demanda intactos y de la continua incertidumbre geopolítica.

Franklin Templeton: más optimistas sobre EEUU que la Fed y Wall Street

Un análisis de Chris Galipeau, Senior Market Strategist de Franklin Templeton Institute, señala que su previsión de crecimiento del PIB real para 2026 es del 2,5%, frente al 2,3% previsto por la Federal Reserve y al consenso de Wall Street, situado en torno al 2%. Los principales motores de esa previsión de PIB son la continuidad de las inversiones en capital (capex) por parte de las grandes compañías tecnológicas para desarrollar infraestructura de IA, la resiliencia del consumidor y el estímulo fiscal vinculado a la One Big Beautiful Bill Act of 2025. "La duración del conflicto entre EEUU e Irán constituye el principal riesgo para nuestra previsión. Los precios más altos del petróleo actúan como un impuesto para el consumidor, y los impactos negativos de unos mayores precios del petróleo y del gas se ampliarán con el tiempo. No obstante, creemos que la economía estadounidense se encuentra en una posición sólida para afrontar esta situación", subraya.

"Mantenemos una visión constructiva sobre la renta variable estadounidense y hemos establecido un rango objetivo de cierre de año de entre 7.000 y 7.400 puntos para el S&P 500, impulsado por un crecimiento del beneficio por acción (BPA) de entre el 8% y el 13% interanual", añade, aunque matiza: "Esperaría cierta consolidación del movimiento del mercado, ya sea en términos de precio (movimientos más reducidos), de tiempo (movimientos más lentos), o ambos. Esperamos que la volatilidad persista hasta que el estrecho de Ormuz vuelva a estar completamente abierto al tráfico marítimo".

"Esperamos que la rentabilidad del bono del Tesoro estadounidense a 10 años se mueva en un rango de entre el 4% y el 4,25% durante el año. Las rentabilidades han superado la parte alta de nuestro rango y actualmente se sitúan en el 4,58%"

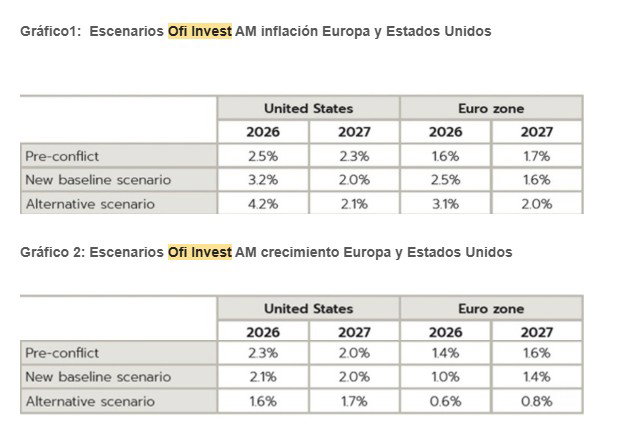

Ofi Invest: la Eurozona se asoma a la estanflación

La francesa Ofi Invest AM cree que la prolongación del cierre del Estrecho de Ormuz acerca un escenario negativo para la economía como es la estanflación, especialmente en la zona Euro, que podría no alcanzar el 1% de crecimiento en 2026. En este escenario, la gestora francesa mantiene esencialmente su posicionamiento inversor tanto en renta fija como en renta variable, vigilando posibles caídas de TIR en deuda pública, lo que les llevaría a vender posiciones dados los riesgos de inflación. En bonos corporativos, mantiene sus posiciones por los buenos fundamentales, algo similar a lo que sucede con la renta variable, activo en el que los inversores todavía conservan su apetito por el riesgo apoyado en los atractivos fundamentales, a la espera de lo que suceda con el crecimiento de la economía.

Según Ombretta Signori, Head of Strategy de Ofi Invest AM, cada día que pasa con el Estrecho de Ormuz cerrado, se acerca el escenario alternativo peor para la economía: la aparición de efectos de segunda ronda en la inflación, que extenderían la inflación a otros bienes y servicios, debilitando el consumo y por tanto el crecimiento de las economías globales. Los datos de crecimiento muestran, una mayor exposición de la economía europea al conflicto de Irán que en Estados Unidos. En el primer trimestre, el crecimiento fue débil (+0,1% trimestral, o 0,4% anualizado), con una demanda interna que seguía siendo sólida solo en España (entre las cuatro mayores economías de la zona euro). La prolongación del conflicto podría debilitar el crecimiento de la zona Euro ya en esta primavera, y ahora es probable que no supere el 1% en 2026.

Sin embargo, en EEUU el crecimiento se ha mantenido sólido, un 2% anualizado en el primer trimestre, gracias a la resistencia del consumo y a las inversiones en tecnología. Los analistas de explican que la inteligencia artificial aportó solamente 0,8 puntos al crecimiento del primer trimestre, porque el extraordinario incremento de las importaciones en IA debe restarse de las inversiones en tecnología. Para el segundo trimestre, es probable que las devoluciones fiscales, un 17% superiores a las de cierre de abril 2025, puedan compensar la pérdida de poder adquisitivo provocada por la subida de la gasolina, preservando de esta forma el consumo. Pero si los precios del petróleo se mantienen elevados más allá del segundo trimestre, el gasto de los consumidores norteamericanos podría verse afectado.