Para desarrollar una IA de confianza y no depender de los hiperescaladores de EEUU, es necesaria una infraestructura que garantice la seguridad, la transparencia y el control desde el primer momento, advierte Holger Pfister, vicepresidente para la región DACH en SUSE.

Miguel Ángel Valero

El 2 de agosto entran en vigor disposiciones clave de la AI Act en la Unión Europea, como las obligaciones de transparencia y etiquetado, así como los requisitos para los proveedores y operadores de sistemas de IA de alto riesgo. "Hoy ya no nos preguntamos si necesitamos una regulación sobre la IA, sino: ¿sobre qué infraestructura podemos aplicar de forma fiable esas normas?", señala Holger Pfister, vicepresidente para la región DACH en SUSE. Para desarrollar una IA de confianza, es necesaria una infraestructura que garantice la seguridad, la transparencia y el control desde el primer momento. Requisitos como la trazabilidad, la seguridad de los datos o la capacidad de auditoría no pueden cumplirse únicamente a nivel de la aplicación; deben estar integrados en toda la infraestructura tecnológica y de nube. Quien no controle la infraestructura difícilmente podrá cumplir de forma sostenible con las exigencias regulatorias de la IA.

Por ello, el AI Act también se convierte en un impulso para la soberanía digital y complementa la reciente propuesta legislativa presentada por la Comisión Europea: el EU Cloud and AI Development Act (CADA). En este contexto, la soberanía digital no significa aislamiento, sino libertad de elección, interoperabilidad y la capacidad de tomar decisiones tecnológicas de forma independiente y con una visión a largo plazo, en función de los propios intereses.

Los estándares abiertos y el software de código abierto desempeñan un papel fundamental en este proceso. Aportan transparencia, evitan la dependencia de soluciones propietarias de los grandes hiperescaladores y permiten innovar sobre una base sólida y preparada para el futuro. Estas experiencias ponen de manifiesto una tendencia que va mucho más allá de proyectos concretos: el debate sobre la inteligencia artificial no puede centrarse únicamente en los modelos, las aplicaciones y la regulación. La verdadera cuestión estratégica es sobre qué infraestructura operarán las empresas europeas su IA en el futuro. Porque es precisamente ahí donde se decidirá si la innovación, el cumplimiento normativo y la resiliencia pueden ir de la mano de forma sostenible.

"Por ello, el AI Act es mucho más que una regulación. Es un mandato para construir el futuro digital de Europa sobre una base tecnológica sólida. Las infraestructuras abiertas, soberanas y resilientes para la nube y la inteligencia artificial no solo crean las condiciones necesarias para desarrollar una IA conforme a la normativa, sino que también refuerzan la capacidad de innovación, la competitividad y la independencia digital. Europa tiene la oportunidad de demostrar que la confianza y la innovación no son conceptos opuestos, sino complementarios", concluye Holger Pfister.

Substrate AI crea una Socimi para sus centros de datos e infraestructuras de IA

Substrate AI, compañía española especializada en IA y tecnologías avanzadas, anuncia la constitución de AI european infrastructure Socimi, vehículo especializado para desarrollar los proyectos de infraestructura necesarios para la expansión de su ecosistema de IA, empezando por su proyecto de Talavera de la Reina. La nueva sociedad permitirá separar la gestión de los activos inmobiliarios asociados a las infraestructuras tecnológicas del negocio operativo de IA, creando una estructura más eficiente para abordar proyectos de AI como centros de datos, instalaciones de computación avanzada y otros activos estratégicos y permitiendo la entrada de inversores interesados en aprovechar las rentabilidades que se obtienen del alquiler de estas infraestructuras de IA.

Entre los inversores de la SOCIMI se encontrará Substrate AI lo que demuestra su confianza en este nuevo vehículo que asumirá el desarrollo, adquisición, promoción y gestión de los activos inmobiliarios necesarios para la construcción de las infraestructuras, mientras que Substrate AI continuará centrando su actividad en el desarrollo tecnológico, la operación de su plataforma de inteligencia artificial y la prestación de servicios basados en IA a través de su ecosistema Serenity.

Esta SOCIMI cuenta con Gómez-Acebo & Pombo como Asesor Legal, Armanext como Asesor Registrado y Link Securities SV como entidad agente y colocador.

"Con este paso iniciamos, con un vehículo de Real State, el despliegue de la infraestructura de Substrate AI con Talavera de la Reina como proyecto insignia. Esta infraestructura dará soporte a nuestros clientes con un enfoque a la venta de tokens generados con nuestros LLM Orion, y no a la venta de computación/ hora que consideramos que no aporta valor añadido y se está convirtiendo en una commodity", apunta Lorenzo Serratosa, CEO de Substrate AI.

La constitución de la socimi representa un paso estratégico dentro del plan de expansión de Substrate AI, reforzando su apuesta por la creación de infraestructuras propias que permitan responder a la creciente demanda de capacidad de computación, almacenamiento y servicios avanzados de IA.

Fresno: la IA ahorra 5 horas de trabajo al día

La implantación de Microsoft 365 Copilot en Fresno, consultora especializada en el ámbito social que trabaja con administraciones públicas, organizaciones sociales y otros actores para impulsar la transformación social mediante estrategias, políticas públicas y proyectos innovadores basados en evidencias, ha contado con el acompañamiento de Prodware Group, multinacional europea de transformación digital y soluciones basadas en IA. Junto con Prodware, Fresno diseñó un enfoque estructurado que combinó tecnología, formación práctica y acompañamiento continuo para incorporar Microsoft 365 Copilot en los flujos de trabajo diarios.

La herramienta —que combina grandes modelos de lenguaje (LLM) con Inteligencia Artificial generativa y los datos propios de cada organización— se integró de forma nativa en aplicaciones como Word, Excel, Outlook, Teams, SharePoint y OneDrive, sin que los equipos tuvieran que cambiar de entorno de trabajo. Copilot actúa soasí como un asistente virtual que facilita la generación de contenidos, el análisis de información, la automatización de procesos y la gestión del conocimiento.

“La implantación de Microsoft 365 Copilot ha supuesto un punto de inflexión en nuestra forma de trabajar. Hemos pasado de un uso más tradicional de las herramientas digitales a integrar la IA totalmente en nuestros procesos diarios, lo que nos ha permitido ganar agilidad, mejorar la calidad de nuestro trabajo y dedicar más tiempo a las tareas que realmente aportan valor a nuestros clientes y proyectos”, explica Alia Chahin, directora de Transformación Estratégica y Sostenibilidad en Fresno.

Resultados tangibles desde la primera semana

El proyecto ha dejado resultados concretos desde el primer momento: activación del 100% de los usuarios desde la primera semana y un crecimiento del 51% en el uso de la herramienta en solo siete días, pasando de 1.409 a 2.124 prompts. El 85% de los usuarios se mantiene activo, lo que refleja una adopción sólida y sostenida en el tiempo. En el día a día, los equipos han empezado a automatizar tareas recurrentes —redacción de documentos, preparación de presentaciones, gestión del correo electrónico—, liberando tiempo para el análisis, la toma de decisiones y el desarrollo de propuestas estratégicas, con una mejora en la consistencia y calidad de los entregables. El 64% de los usuarios reporta ahorros de entre 1 y 5 horas en sus tareas diarias, especialmente en generación de contenidos (96%), búsqueda y síntesis de información (82%) y preparación de reuniones (54%). La satisfacción del cliente se sitúa por encima de 4,3 sobre 5, con un 100% de asistencia a las sesiones formativas.

Según Chus Llorente, directora general de Negocio de Prodware, “la IA no es solo una tendencia tecnológica, sino una oportunidad real para transformar la manera en que las organizaciones trabajan y generan valor. El proyecto realizado junto a Fresno es un claro ejemplo de cómo Microsoft 365 Copilot puede integrarse de forma natural en el día a día de los equipos, impulsando su productividad y facilitando una toma de decisiones más ágil y basada en información”.

Precisamente, Microsoft batió las previsiones en su cuarto trimestre fiscal con un beneficio por acción de 4,74$ e ingresos de 90.010 millones, frente a los 4,24 dólares y 87.610 millones esperados. Azure disparó sus ventas un 43%, superó los 100.000 millones anuales, y Microsoft Cloud facturó 59.300 millones, un 27% más. Satya Nadella destacó que Microsoft 365 Copilot ya supera los 30 millones de licencias de pago, mientras el mercado sigue pendiente del gasto en lA.

Meta no convence por el fuerte gasto en IA

La guía de Meta Platforms no convence ya que espera ingresos de entre 61.000 millones y 64.000 millones, por debajo de lo esperado. El beneficio neto bajó un 14% , hasta 15.800 millones, mientras los gastos se dispararon un 55%. Mark Zuckerberg defendió el fuerte gasto y elevó el suelo del capex para 2026 hasta 130.000 millones$. Thomas Monteiro analista senior de Investing.com sobre los resultados de Meta en el T2 2026Resultados de Meta T2 2026: Thomas Monteiro, analista senior en Investing.com, subraya que "el informe de Meta repite lo que vimos con Alphabet y Tesla la semana pasada: fuerte crecimiento de ingresos, pero un gasto que crece aún más rápido. El mercado está reajustando el precio ante un deterioro en las perspectivas de flujo de caja libre, y en un entorno de mayor costo de capital, eso no cae bien".

Para poner en contexto, el pequeño flujo de caja libre positivo de este trimestre probablemente sea el pico antes de que el ciclo de inversión lo empuje a la baja, posiblemente a terreno negativo el próximo año. Incluso dejando de lado los cargos únicos legales y de indemnizaciones, los márgenes están presionados por el costo de la propia expansión, con la depreciación subiendo el 46% y el gasto en I+D subiendo el 65% por la contratación para Superintelligence, ambos creciendo más rápido que los ingresos. Las propias proyecciones de Meta coinciden, al elevar el límite inferior de su guía de gastos y ajustar levemente al alza su tasa impositiva.

La combinación de financiamiento también está cambiando, y no de forma positiva. Meta emitió casi 25.000 millones$ en deuda este trimestre y no recompró acciones, una reversión respecto a los 10.000 millones que devolvió hace un año, lo que deja que el negocio publicitario cargue con el gasto hasta que lleguen los retornos de la IA. La verdad más dura es que incluso una publicidad sólida no alcanza dado el panorama de gastos. Los ingresos crecieron el 27% con los precios subiendo el 12% gracias a una mejor segmentación con IA, pero el gasto crece todavía más rápido, por lo que el negocio central ya no logra seguirle el ritmo a la expansión que financia. "Dadas las circunstancias, no me sorprendería ver a Zuckerberg recurrir a un nuevo 'año de eficiencia', esta vez apuntando al gasto en IA", apunta el experto de Investing.com.

El software de cadena de suministro se sale del guion. Manhattan Associates se dispara un 25% en el Nasdaq tras batir objetivos de beneficios y de ingresos en el segundo trimestre y subir las previsiones de todo el año. En cambio, Vertiv, que hizo lo mismo (superar beneficios e ingresos) cae el 16%, porque el crecimiento orgánico se quedó en el 17,8% cuando se esperaba el 23,6%. En la infraestructura de IA no basta con crecer, hay que hacerlo mucho.

Dos problemas para la IA: la energía nuclear y la deuda

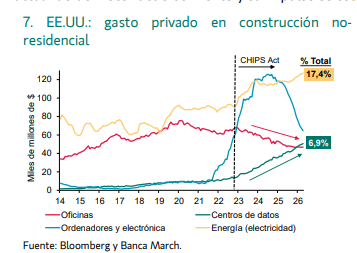

La industria calcula que revivir la energía nuclear y construir los reactores necesarios para satisfacer la demanda energética de la IA y de los centros de datos exige 250.000 millones$ anuales de inversión. Es el precio que hay que pagar para que los servidores de Microsoft, Google o Amazon puedan entrenar modelos sin quedarse a oscuras ni quemar carbón. El cuello de botella de la IA ya no es conseguir los chips de Nvidia, sino encontrar dónde enchufarlos. Las tecnológicas están firmando cheques en blanco para asegurarse megavatios a décadas vista. Y claro, el dinero fluye directo hacia todo el ecosistema nuclear. Hay una fiesta montada en los proveedores del sector. Mineras de uranio, empresas de ingeniería que levantan las plantas y las utilities reguladas son las que van a cobrar esa cuenta milmillonaria.

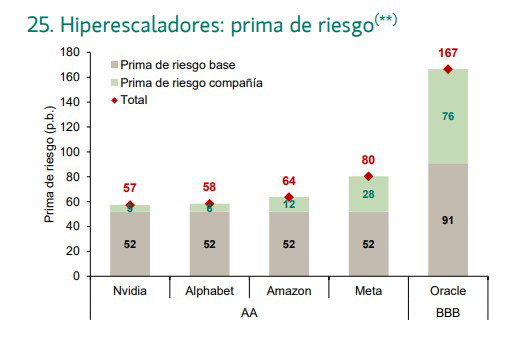

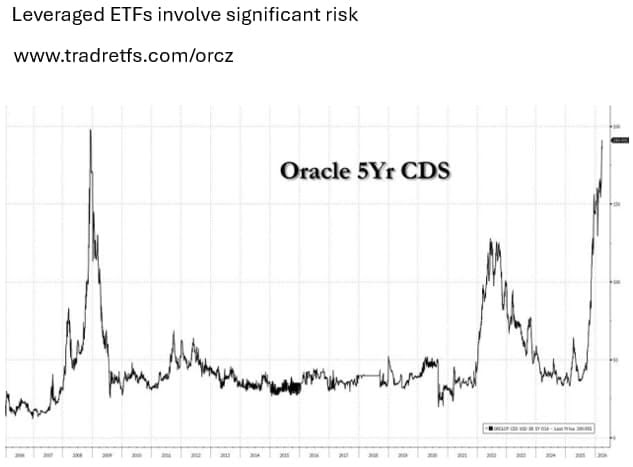

Por otra parte, las grandes tecnológicas emiten deuda a un ritmo récord para financiar la IA y ya pagan yields cada vez más altos. Hasta hace poco, a las grandes tecnológicas les regalaban el dinero. Pero la fiesta del crédito barato se está acabando justo cuando más lo necesitan. Las gigantes de la IA están emitiendo bonos a un ritmo histórico para poder pagar sus faraónicos centros de datos. El problema es que el inversor de renta fija ya no se fía a ciegas y se ha puesto selectivo: les están exigiendo yields (rendimientos) cada vez más altos para prestarles esos miles de millones.

El bono corporativo pide más prima de riesgo. Si financiarse cuesta más caro, el retorno final de esos mastodónticos proyectos de IA baja. Y si los números no salen, el mercado castiga a las acciones de los que más se apalancan. El coste del capital importa, y mucho. Vigila los márgenes de crédito de los grandes hyperscalers (Amazon, Microsoft, Google). Si la deuda se encarece, su margen de error en la IA se reduce al mínimo.