Robeco eleva del 4,75% al 5,25% la rentabilidad de las materias primas entre 2026 y 2030, por la mayor demanda pero también por el menor atractivo de los tradicionales sectores refugio, como el bono del Tesoro de EEUU.

Miguel Ángel Valero

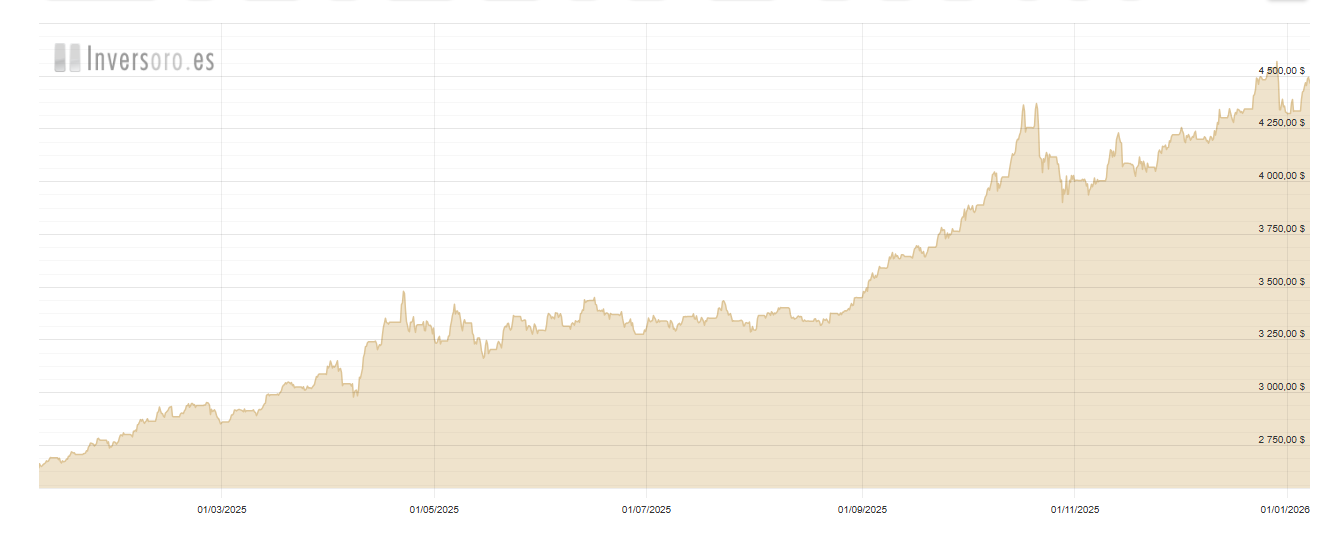

El oro subió hasta superar la histórica barrera de los 5.000$ por onza en enero y alcanzó un máximo de casi 5.600 antes de desplomarse más de un 15%, hasta los 4.500, el 2 de febrero. El oro, un 'sector refugio' muy demandado durante siglos, casi ha duplicado su valor en los últimos 12 meses por el temor a nuevos conflictos en torno a Groenlandia e Irán, además de por las continuas tensiones comerciales entre EEUU y China.

La plata ha experimentado una subida aún más meteórica, alcanzando la cifra récord de 121$ por onza antes de caer más de un 40%, hasta los 72. En los últimos 12 meses, su valor ha pasado a ser más del doble, en parte debido a que su demanda en aplicaciones industriales, como la energía limpia y la IA, ha superado con creces el suministro de las minas. La plata, antaño la base de todas las monedas,sigue teniendo un caché monetario por derecho propio.

Ambos se clasifican como materias primas en las carteras de inversión. Pero, ¿acaso son para tanto? "Tras una increíble racha de rentabilidad sólida por parte de los objetos brillantes, seguida de una mediática corrección, es un buen momento para hacer balance", afirma Arnout van Rijn, Portfolio Manager de las estrategias multiactivos de Robeco Investment Solutions.

"En Expected Returns a 5 años 2026-2030, elevamos la previsión de rentabilidad de las materias primas del 4,75% al 5,25%. Encontramos dos razones fundamentales en las que se basa esta previsión, de una rentabilidad superior a la media, para esta clase de activos. La primera es el aumento de la demanda de metales con fines de electrificación, construcción de infraestructuras y defensa militar. Además, observamos que el aumento de las previsiones de inflación, combinado con la elevada deuda (de EEUU), derivan en un menor atractivo de los tradicionales 'sectores refugio' alternativos, como los bonos del Tesoro estadounidenses".

"También afirmábamos que las materias primas ya no eran baratas, aunque eso solo se basaba en el hecho de que cotizaban por encima del precio promedio en cinco años (con la notable excepción del petróleo). Desde entonces, hemos abierto posiciones en metales industriales y aumentado las del oro en las carteras", explica.

Y la rentabilidad ha sido constante. El oro superó con creces a la renta variable en 2025, a pesar del importante repunte de los mercados bursátiles globales. Lo mismo ocurre si retrocedemos 20 años, hasta 2005.

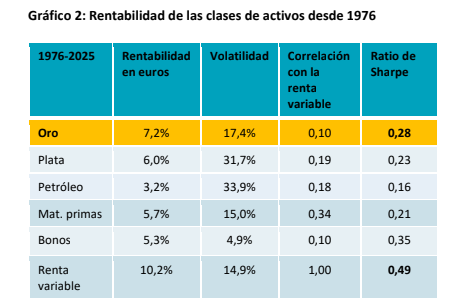

Si nos remontamos aún más atrás, el oro es la segunda clase de activos con el mejor rendimiento en el último medio siglo, por detrás de la renta variable. La plata ocupa el tercer lugar en cuanto a rentabilidad, aunque tiene una volatilidad mucho mayor. En conjunto, las materias primas han generado una rentabilidad del 5,7% en euros en los últimos 50 años, aunque la del petróleo solo ha aumentado un 3,2%.

"El oro destaca como material más seguro, pues su volatilidad es del 18%, mientras que la de la plata y el petróleo supera ampliamente el 30%. Además, los metales preciosos tienen bajas correlaciones con la renta variable y la renta fija. El cobre no tiene un historial tan largo, pero si nos remontamos casi 40 años atrás, ha generado algo más de un 5% de rentabilidad, pero con una volatilidad que también es relativamente alta, del 25%", explica el experto de Robeco.

"La conclusión es que la asignación estructural en una cartera multiactivo a activos sin rendimiento, como las materias primas, conviene a los inversores a largo plazo. Cuanto más brilla el metal, más rentabilidad ofrece. Compramos oro para obtener diversificación y una rentabilidad sólida a largo plazo con una volatilidad limitada", remarca.

¿Qué ocurre con la dinámica de precios de la oferta de dos metales cuya disponibilidad es limitada? En la historia de la humanidad, solo se han extraído unas 220.000 toneladas de oro (lo cual equivale a tres piscinas olímpicas y media), y solo quedan unas 60.000 toneladas bajo tierra, según el Consejo Mundial del Oro.

"El coste de producción marginal solo puede limitar la caída de las valoraciones en la parte corta, porque una disminución del precio acabaría con la oferta y devolvería el equilibrio. Evidentemente, no es el caso del oro ni de la plata, pues el coste de producción marginal del oro se sitúa en torno a 1.700$ por onza (con un precio al contado de 5.000$) y el de la plata en 20$ por onza (en 90$ si es al contado)", apunta Van Rijn.

"El cobre tiene un mayor respaldo, pues sus costes marginales rondan los 5$ por onza frente a un precio de mercado de 6 por onza. El petróleo también está mejor respaldado desde este punto de vista", añade.

El detonante de la corrección

En este contexto, ¿qué podría salir mal? El anuncio por parte del presidente Trump de que su candidato a presidir la Reserva Federal era un experimentado banquero central y conocido 'halcón' (lo cual disipó los temores de que aumentara la inestabilidad en el mayor sistema financiero del mundo) provocó el desplome de los precios de los metales considerados 'sectores refugio'.

"El contexto macroeconómico favorece al oro como cobertura frente a los niveles excesivos de deuda y la impresión de dinero. Sin embargo, hasta que no veamos que tanto el mercado de bonos del Tesoro como el dólar caen bruscamente, no creeremos en el denominado 'comercio de devaluación'", señala el gestor de Robeco.

"Los temores por la independencia de la Fed se han disipado, con lo que también se ha desvanecido la creencia de algunos compradores de que el sistema financiero tal como lo conocemos está llegando a su fin. Dado el comportamiento intimidante de EEUU, es difícil que ningún banco central europeo dé un vuelco y cambie sus reservas de oro por bonos del Tesoro estadounidenses. Aun así, debido a las políticas impredecibles de regímenes populistas, podrían tomarse medidas para capitalizar parte de los beneficios derivados del oro obtenidos por los bancos centrales y alterar el equilibrio favorable entre demanda y oferta", avisa.

Es posible que se avecine otro tambaleo debido a la mentalidad de burbuja entre inversores que ha causado el fuerte aumento los precios de las acciones relacionadas con la inteligencia artificial y que, antes de eso, derivó en el frenesí por el 'oro digital', el bitcoin, según afirma Van Rijn.

Los inversores minoristas han sido en parte responsables del repunte del oro, gracias a las facilidades de inversión que ofrecen los ETF.«En 2025, los minoristas (chinos y estadounidenses) provocaron una subida exponencial de los precios del oro, de modo que era inevitable que se produjera un colapso como el de finales de enero», explica Van Rijn. "Dado el aumento de tenedores débiles atraídos por el encanto de los objetos brillantes, hay bastantes posibilidades de que se produzcan más ventas en 2026. Con los precios actuales y un consenso optimista, es lógico tomar beneficios", concluye.