"La volatilidad siempre genera oportunidades para quienes tienen capacidad de aprovechar las caídas", recuerda Emilio Ortiz, director de Inversiones de Mutuactivos, que alerta sobre conflictos de interés en las OPV de empresas ligadas a la IA: SpaceX, Anthropic, OpenAI.

Miguel Ángel Valero

Más de un mes después del inicio de la guerra en el Golfo Pérsico por los ataques de Israel y EEUU a Irán, y a expensas del desenlace de la tregua, la incertidumbre continúa presidiendo cualquier diagnóstico sobre la duración y el alcance de la inestabilidad que domina en estos momentos el comportamiento de la economía mundial. Con el precio del petróleo fluctuando en la zona de los 95-110$ (45-55€ el gas natural), una vez certificada la capacidad de Irán de bloquear el estrecho de Ormuz y reducir en un 10% la oferta mundial de crudo a corto plazo, el canal inflacionista ya se ha activado. Con el impacto inicial en carburantes haciéndose sentir en los datos de inflación de marzo (3,3% en España y 2,5% en la Eurozona), destaca José Ramón Díez en un análisis de CaixaBank Research sobre el conflicto.

La noticia positiva es que las expectativas de inflación a medio plazo continúan mostrando una elevada estabilidad a ambos lados del Atlántico, lo que ayuda a que las perturbaciones tengan un impacto moderado en el canal financiero. Los potenciales efectos negativos en crecimiento a través del canal comercial serán asimétricos entre regiones y países, teniendo en cuenta la dependencia energética del crudo y del gas procedente de Oriente Próximo, la eficiencia energética, la estructura sectorial y la capacidad fiscal para suavizar el efecto del choque de oferta.

Con grandes economías del sudeste asiático (India, Filipinas o Vietnam) como países potencialmente más afectados, junto a los países africanos con una gran importancia relativa del sector agrícola y, por tanto, con elevada dependencia de los precios y flujos de los fertilizantes. En este contexto y con el 80% del comercio mundial utilizando la vía marítima, vuelve a ponerse de manifiesto la importancia de algo tan básico como la geografía, con los estrechos de Ormuz y Bab el-Mandeb, cuyo control puede alterar la oferta de productos estratégicos para las cadenas de valor mundiales y cuya importancia estratégica en el nuevo marco geopolítico global se une a la de las tierras raras, sistemas de pagos o energía.

Un caso especial es el de EEUU, pues, en principio, debería sufrir un menor impacto potencial al mejorar su relación real de intercambio con las subidas del precio del petróleo y del gas natural. Sin embargo, la situación macroeconómica presenta fragilidades, como una inflación todavía afectada negativamente por las inercias de las subidas arancelarias mientras el mercado laboral muestra señales de enfriamiento, debido tanto a factores de oferta (política inmigratoria) como de demanda (efectos de la IA y sobrecontratación en los años posteriores a la COVID). Una combinación que dificultará la estrategia de la Fed en los próximos trimestres y que, junto con el deterioro del marco institucional, explicaría el papel algo más diluido del dólar como activo refugio en esta ocasión.

En este contexto, la posición del BCE es más cómoda, ya que, a los tipos situados en la zona neutral, se suma una inflación en el objetivo antes del inicio del conflicto y una exposición directa de los flujos energéticos de la región muy inferior a los de la guerra en Ucrania, cuando Europa tuvo que reconfigurar sus cadenas de suministro en muy poco tiempo. En este sentido, las expectativas que han llegado a cotizar los mercados, de tres e incluso cuatro subidas de tipos de interés en Europa antes de finalizar el año, parecen anticipar escenarios más próximos al severo o de estanflación del BCE (inflación del 4,4% en 2026 y del 4,8% en 2027) que al adverso o de shock de oferta moderado (3,5% y 2,1%, respectivamente). Tampoco se percibe, por ahora, una sensación de urgencia generalizada en el Consejo de Gobierno del BCE por llevar a cabo varias subidas de tipos de interés en pocos meses.

Muchos frentes abiertos a todos los niveles que limitan la visibilidad a la hora de realizar proyecciones económicas y financieras, con la sensación de que el mayor riesgo, si la tregua de dos semanas no llega a buen puerto, es que las entregas físicas de crudo se vean amenazadas, lo que podría desencadenar un aumento de la demanda por motivos precautorios, llevando el precio a niveles mucho más altos que los vistos hasta el momento. Teniendo además presente que, en un evento geopolítico como el actual, se puede dar marcha atrás, pero más difícil es evitar las cicatrices estructurales en las decisiones de los agentes económicos provocadas por la pérdida de confianza, cuando aún no se han manifestado en su totalidad las ocasionadas por la tormenta arancelaria de los últimos meses. Pero ya habrá ocasión de evaluarlas.

Mientras tanto, y aunque el reloj se ha detenido durante 15 días, sigue siendo pertinente recordar que si, en lenguaje cinematográfico, la comedia equivale a drama más tiempo; en economía, también la variable tiempo es capaz de transformar un shock de oferta en una estanflación.

Los efectos de la guerra se notarán a partir de 9 meses después

El canal inflacionista combina efectos directos e indirectos. Los directos son los más visibles y los primeros en aparecer: un repunte del precio del petróleo se traslada con rapidez a los carburantes, mientras que un encarecimiento del gas se refleja tanto en el precio del gas natural como en la factura eléctrica, dado su papel clave en la generación de electricidad.

Los efectos indirectos son más graduales, pero también potencialmente relevantes. La energía forma parte de los insumos utilizados en múltiples procesos productivos, de modo que su encarecimiento, si persiste en el tiempo, se traslada, al menos en parte, al resto de productos. La experiencia de 2022 y de otros episodios históricos de aumento del precio de la energía sugiere que este traslado empieza a manifestarse alrededor de nueve meses después del shock inicial. A ello se suma el posible encarecimiento de otros inputs estratégicos, como los fertilizantes, un componente clave para el sector agrícola, en cuyo mercado Oriente Próximo juega un papel relevante como exportador. La magnitud del impacto final dependerá de la intensidad y duración del shock energético, así como de la respuesta de la política fiscal.

Las estimaciones de CaixaBank Research sugieren que un aumento del 10% del Brent en euros incrementa en 2 décimas la inflación general, mientras que un aumento del 10% del gas tiene un efecto más contenido, de alrededor de 0,05 puntos. En un escenario con un precio medio del petróleo en 2026 cercano a los 85$ el barril y un precio del gas en torno a los 55€ cifras coherentes con los datos de futuros de mercados durante el mes de marzo, el impacto conjunto podría añadir hasta 1 punto a la previsión de inflación para este año, actualmente situada en el 2,4%.

El paquete de medidas fiscales anunciado por el Gobierno actuaría como un amortiguador. Suponiendo que las medidas se mantengan vigentes hasta junio –condición que, según la ley aprobada, depende de que la inflación de los carburantes y de la electricidad supere el 15% en abril–, los expertos de CaixaBank Research estiman que podrían reducir el impacto del shock en 0,4 puntos y situar la inflación promedio de 2026 en torno al 3%. La tregua en las hostilidades anunciada recientemente, de consolidarse, ayudaría a limitar el repunte de la inflación, aunque también podría implicar que las medidas de apoyo fiscal finalicen anticipadamente.

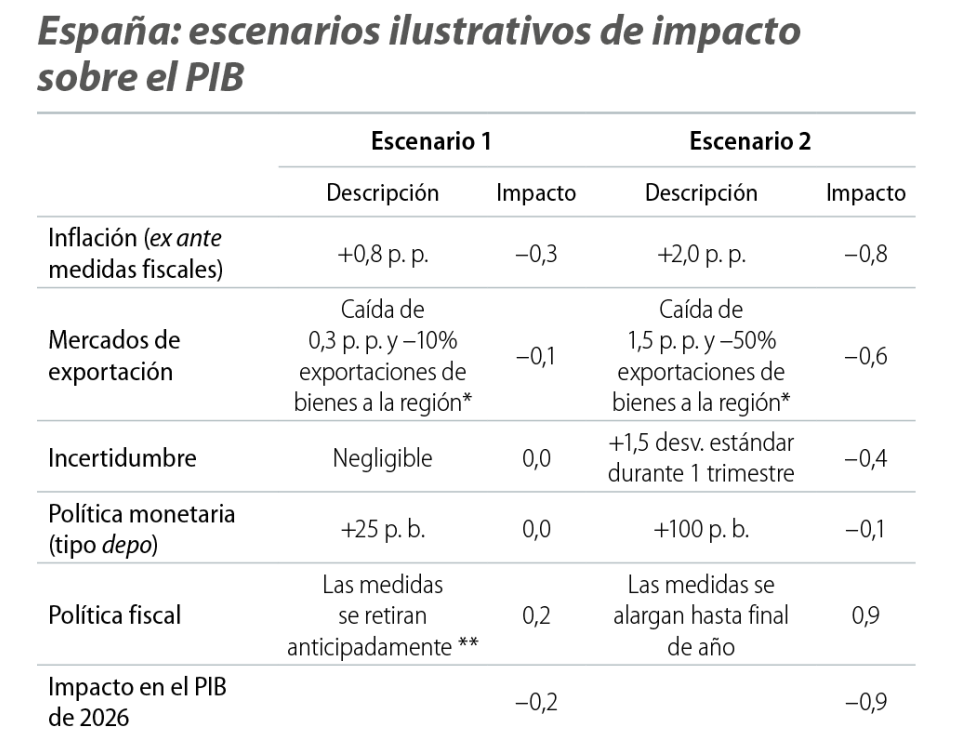

La exposición directa de España a los países del Golfo Pérsico es limitada. Las exportaciones de bienes y servicios a toda la zona apenas representaron un 2% de todas las exportaciones, lo que equivale al 0,7% del PIB en 2025. El BCE recortó en 0,3 puntos el crecimiento de las importaciones de la Eurozona –principal socio comercial de España– como consecuencia del conflicto en Irán, una revisión que tendría un efecto reducido sobre la economía española. En todo caso, dependerá de cómo evolucione el conflicto.

Cuando aumenta la incertidumbre, hogares y empresas tienden a posponer sus decisiones de gasto: los hogares retrasan la compra de bienes duraderos, mientras que las empresas aplazan sus inversiones hasta contar con mayor visibilidad. Un aumento de una desviación estándar durante un trimestre del índice de incertidumbre económica del Banco de España se asocia con una pérdida de crecimiento del PIB de alrededor de 0,2 puntos en el mismo año.

Por otra parte, los mercados anticipan entre dos y tres subidas de tipos del BCE durante 2026. Un incremento de 100 pb suele asociarse a una pérdida acumulada de alrededor de 0,4 puntos de PIB en un periodo de dos años, con la mayor parte del impacto concentrado en el segundo. Esto significa que, si el endurecimiento monetario termina materializándose, su efecto se notaría más en 2027 que en 2026.

Los expertos de CaixaBank dibujan dos escenarios. El primero, más benigno, sería compatible con un conflicto que se resuelve de manera relativamente rápida y con daños escasos y reversibles sobre la infraestructura energética. Un segundo escenario, más adverso, contemplaría un conflicto de varios meses, con daños relevantes sobre la infraestructura energética, y una prolongación de las medidas de apoyo fiscal. Bajo estos supuestos, el impacto sobre el crecimiento anual del PIB podría situarse en una horquilla de entre 2 décimas y menos de 1 punto, una banda amplia, pero precisamente esa amplitud refleja la magnitud de la incertidumbre que presenta la coyuntura actual.

Mutuactivos: la volatilidad siempre genera oportunidades

Por su parte, en su carta trimestral a los inversores, Emilio Ortiz, director de Inversiones de Mutuactivos, destaca que la guerra en Oriente Medio ha generado una importante corrección de los mercados de capitales: las Bolsas mundiales cierran el trimestre con una caída media del 1,5%, lastradas por el S&P 500, que se deja más de un 4%, y la renta fija pierde casi un 1%, afectada por el repunte de los tipos de interés y la ampliación de las primas de riesgo. En sentido contrario, el dólar se aprecia un 1,6% frente al euro. El oro cierra el trimestre con una subida del 8%, pero su volatilidad ha sido altísima durante el periodo, en el que ha sufrido dos correcciones de más del 10% a lo largo del trimestre. El comportamiento de la plata ha sido incluso más sorprendente, registrando una caída del 50% desde máximos. "Que esto haya ocurrido en un contexto bélico hace pensar que el posicionamiento de partida era altamente especulativo", advierte.

La deuda pública también ha vivido un periodo convulso. Los tipos de interés a corto plazo han repuntado bruscamente, descontando que la fuerte subida en los precios del petróleo generará un repunte de la inflación y que ésta requerirá un cambio radical en la política monetaria por parte de los bancos centrales. El movimiento se ha visto multiplicado por el posicionamiento de partida. A finales de febrero el consenso de mercado apostaba que, tras el próximo relevo de Jerome Powell al frente de la Fed, ésta bajaría los tipos de interés siguiendo las instrucciones de Trump, que lleva tiempo exigiendo esta medida. Esta expectativa propició la acumulación de posiciones largas en bonos a corto plazo, que se verían favorecidas por los recortes en los tipos oficiales, y cortas en bonos a largo plazo, que se podrían

ver afectados por una mayor inflación futura, resultado de una política monetaria más acomodaticia.

Esta apuesta por el empinamiento de las curvas ('steepening' ) era muy común entre los inversores profesionales y, particularmente, entre los 'hedge funds', que típicamente apalancan bastante sus posiciones para mejorar el retorno esperado.

Pero al cierre del trimestre los futuros descuentan que la Fed no bajará tipos hasta la segunda mitad de 2027. En la Eurozona, las curvas han pasado de descontar unos tipos estables en torno al 2%, a subidas de entre 50 y 75 pb durante 2026. Y aunque los tramos largos de las curvas también se han desplazado al alza, el movimiento ha sido mucho más limitado, lo que ha generado un fuerte aplanamiento de las curvas. Este comportamiento obedece, no solo a un rebalanceo de posiciones, sino también a la creencia de que, aunque un aumento en el precio del petróleo pueda generar un repunte de la inflación en el corto plazo, a medio plazo la principal consecuencia será un menor crecimiento económico. Un petróleo más caro empobrece a quienes lo importan.

Preocupación por el crédito privado y por la IA

La política monetaria, que actúa fundamentalmente sobre la demanda agregada, es poco eficaz ante shocks de oferta como el actual. "Irán no va a reabrir el estrecho de Ormuz por mucho que el BCE suba los tipos de interés. De hecho, si lo que pretende el gobierno iraní es causar el mayor daño económico posible a Occidente para forzar un fin de la guerra, estará deseando que los bancos centrales hagan justamente eso. Trump es errático e impredecible, pero cada vez que sus decisiones han tenido un impacto negativo en los mercados, particularmente en el de bonos, ha dado marcha atrás en sus exigencias", explica Emilio Ortiz. "2026 es año electoral en EEUU y la guerra, que está generando mucho rechazo en ese país, podría tener un alto coste político para el Partido Republicano", añade.

"Como es natural, la caída de los mercados se ha hecho sentir también en nuestras carteras. Aunque partíamos de una posición relativamente defensiva, con bajas duraciones y poco riesgo de crédito en las carteras de renta fija y algunas coberturas en renta variable en los productos mixtos que han permitido mitigar el impacto, cerramos el trimestre con ligeras pérdidas", reconoce el gestor de Mutuactivos.

"La situación en Irán sigue siendo compleja y todavía no hemos llegado a ver las escenas de pánico que suelen ser señal inequívoca para aumentar la exposición a activos de riesgo, pero hemos aprovechado las caídas para empezar a retomar posiciones, alargando la duración, levantando algunas coberturas y reforzando algunas inversiones, tanto en crédito como en renta variable. La volatilidad siempre genera oportunidades para quienes tienen capacidad de aprovechar las caídas", apunta.

El otro gran foco del mercado ahora está en el crédito privado. Durante los últimos años se ve una importante proliferación de fondos de renta fija privada entre inversores minoristas, particularmente en EEUU. Estos fondos invierten principalmente en préstamos a compañías que, ya sea por falta de tamaño o porque buscan mayor flexibilidad, recurren a la financiación privada no bancaria, en lugar de pedir un préstamo a su banco o emitir un bono. Existe un mercado secundario para estos préstamos, pero la liquidez es típicamente muy reducida. Esto no supone un problema para un inversor institucional, dispuesto a aceptar compromisos de inversión a largo plazo a cambio de una prima de rentabilidad, pero limita mucho el interés del cliente minorista, acostumbrado a invertir en fondos con liquidez diaria.

La solución a este problema ha sido lanzar los llamados fondos 'evergreen', semilíquidos, que prometen ventanas de liquidez trimestrales, consiguiendo la cuadratura del círculo: un vehículo por medio del cual el inversor minorista puede capturar la prima de iliquidez implícita en los activos subyacentes sin tener que renunciar a su liquidez. Este novedoso diseño está basado en la tesis de que las decisiones de los inversores están descorrelacionadas, más aún cuando se trata de clientes particulares. De este modo, los reembolsos de unos se podrían compensar con las suscripciones de otros, sin tener querecurrir a la venta de activos en el mercado.

"El problema es que esa tesis no tiene respaldo empírico. Cuando hay un cambio relevante en las expectativas, los inversores suelen moverse al unísono, como lo hace un rebaño. Lo hemos visto en muchas ocasiones y siempre con las mismas consecuencias", avisa Emilio Ortiz.

En este caso, el motivo de la ola de reembolsos en los fondos de deuda privada tiene su origen en la percepción de que la alta exposición de las carteras a compañías del sector del software podría ser problemática. En torno a un 15% del crédito privado en EEUU puede estar emitido por compañías de software, uno de los sectores más expuestos al desarrollo de la IA. Las cuatro grandes hyperscalers americanas (Alphabet, Microsoft, Amazon y Meta) han anunciado inversiones por más de 600.000 millones$ para 2026.

"Y aunque es poco probable que este sector vaya a desaparecer, porque muchos sistemas informáticos son muy difíciles de reemplazar, lo cierto es que, como casi siempre, los inversores primero venden y luego preguntan", resalta el gestor de Mutuactivos. Prácticamente todas las gestoras involucradas, grandes y pequeñas, han decidido limitar temporalmente los reembolsos, evitando así la venta desordenada de los préstamos subyacentes que, sin duda, habría hundido sus precios. Con todo, la fuerte caída en las cotizaciones bursátiles de las grandes gestoras de activos alternativos, como Apollo, KKR o Blackstone, que han perdido un 25% de media en el trimestre, parece indicar que el daño reputacional es considerable.

"Cuando diseñamos nuestro fondo de deuda privada, Global Private Income Program, decidimos que no tuviese ventanas de liquidez hasta el cuarto año, alineando así el horizonte de inversión de los activos con el de los pasivos", subraya.

Sobre la IA cada vez hay más opiniones poniendo en duda la sostenibilidad del actual ritmo de inversión. También hay voces que alertan sobre la necesidad de poner límites al uso de la tecnología o sobre las implicaciones que su implantación puede tener para la estabilidad social.

Los grandes bancos de Wall Street ya están preparando el terreno para las que seguramente serán las mayores OPV de la historia. SpaceX, la compañía de Elon Musk, acaba de registrar el folleto para su próxima salida a Bolsa y la valoración podría acercarse a los dos billones$s. Tras SpaceX seguramente salgan a cotizar Anthropic, la dueña de Claude, uno de los modelos de IA más exitosos, que podría superar los 400.000 millones$en su debut bursátil, y OpenAI (ChatGPT), que acaba de levantar capital en una ronda privada de financiación con una valoración de más de 850.000 millones$.

"Los bancos colocadores podrían generar hasta 2.000 millones de ingresos con estas operaciones. Demasiado dinero en juego como para evitar conflictos de interés, particularmente a la hora de establecer las valoraciones", advierte Emilio Ortiz.

Más de la mitad de todo el capital invertido en renta variable americana está canalizado a través de vehículos pasivos, y la mayor parte de estos replican índices basados en la capitalización, como el S&P 500 o el Nasdaq. Hasta ahora, en la inmensa mayoría de los casos, para entrar a formar parte de estos índices una acción debía haber estado cotizando durante un mínimo de tres meses. El objetivo de este periodo de “cuarentena” es que el mercado tenga suficiente tiempo para establecer una valoración fiable de la compañía antes de su inclusión en el índice. Además, el peso de cada valor está ponderado por el número de acciones que realmente cotizan en el mercado (el free float). Esto se hace por cuestiones de liquidez, pero también de representatividad, dado que es muy fácil manipular el precio de una compañía poco líquida. Pues bien, casualmente, Nasdaq acaba de cambiar estas reglas. A partir de ahora, las compañías de gran capitalización podrán entrar a formar parte de sus índices de manera casi inmediata, dentro del periodo de ejercicio del green shoe, que aquí cobra un valor fundamental. Además, se va a reducir el ajuste por free float, de modo que el peso de estas compañías en el Nasdaq será significativamente superior al que hubiera resultado aplicando la metodología anterior. El administrador del S&P 500 está estudiando hacer algo similar.

"Los promotores de estos cambios argumentan que todo ello está orientado a que los inversores minoristas, que han canalizado gran parte de su inversión a través de fondos pasivos, puedan participar inmediatamente de esta fantástica oportunidad. Pero, teniendo en cuenta el dinero que hay en juego, debemos ser escépticos. Si los fondos pasivos se van a ver obligados a participar en estas OPV, si el peso de estas compañías en los índices va a ser superior al correspondiente a su free float y si buena parte de la colocación va a estar reservada a clientes minoristas, que son precio-aceptantes, el éxito de dichas OPV está garantizado, sea cual sea el precio. Aquellos que quieran evitar este claro conflicto de interés pueden optar por fondos de gestión activa, en los que un gestor profesional decidirá si participar o no en la OPV en función del precio, o por fondos pasivos que, como Mutuafondo Renta Variable EEUU,FI, repliquen índices que no sean de capitalización, como es el caso del Dow Jones", concluye.

UBS: la exposición a tendencias estructurales es clave

El CIO Daily House View de UBS Global Wealth Management señala que la incertidumbre en torno al alto el fuego en Oriente Medio ha provocado oscilaciones en los mercados de renta variable, "por lo que seguimos recomendando a los inversores diversificar sus carteras. No obstante, las tendencias estructurales de la inteligencia artificial, la electrificación y el envejecimiento demográfico se mantienen, y consideramos que la exposición a oportunidades estructurales es clave para la acumulación y preservación del patrimonio a largo plazo".

"El rápido auge de la IA agéntica apunta a una demanda sostenida.La fuerte demanda de centros de datos constituye solo una parte del atractivo del ámbito de la energía y los recursos. El envejecimiento de la población debería impulsar una necesidad sostenida de tratamientos para enfermedades crónicas". añade.

Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, afirma: “Aunque es probable que la volatilidad continúe a corto plazo, seguimos creyendo que la exposición a tendencias estructurales seguirá siendo un factor clave de diferenciación en el comportamiento de los mercados de renta variable a largo plazo”.

Ebury vaticina una recuperación amplia de las divisas emergentes

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, cree que las principales monedas latinoamericanas afrontarán los próximos meses con un sesgo constructivo, apoyadas en un escenario de progresiva desescalada geopolítica y en una expectativa de debilidad del dólar. No obstante, los factores domésticos —especialmente políticos— seguirán siendo determinantes en la evolución relativa de cada divisa. En este contexto, el analista de mercados de Ebury Diego Barnuevo considera que el real brasileño mantiene un perfil atractivo a medio plazo gracias a unos tipos reales elevados que continúan favoreciendo las estrategias de carry trade: “Aunque podría registrar volatilidad en el corto plazo, la mejora del entorno global y el ciclo electoral serán claves para consolidar su apreciación".

El peso chileno presenta potencial de recuperación apoyado en la mejora del sentimiento global y en la expectativa de repunte del cobre, en un entorno de menores precios energéticos, si se cumple la desescalada de conflicto. Este factor beneficiaría a Chile como importador neto de crudo.

Más cautela despierta el peso colombiano, donde los riesgos internos —especialmente el impacto del aumento del salario mínimo y la incertidumbre institucional— “podrían limitar su desempeño, pese a un entorno externo más favorable y a unos tipos reales que siguen siendo atractivos para la inversión”.

Por su parte, el peso mexicano se consolida como una de las divisas con mejor posicionamiento relativo, respaldado por la reducción de riesgos comerciales con EEUU, una relación bilateral más constructiva y unas perspectivas de crecimiento más dinámicas.

El sol peruano destaca por la solidez de sus fundamentales macroeconómicos y por el enfoque del banco central hacia la estabilidad cambiaria, ”lo que debería facilitar una recuperación gradual a medida que se normalice el apetito global por el riesgo”.

En conjunto, el escenario base de Ebury contempla una reapertura progresiva de rutas energéticas clave como el Estrecho de Ormuz y una moderación de las tensiones internacionales a partir de la primavera, factores que actuarían como catalizadores para una recuperación más amplia de las divisas emergentes.